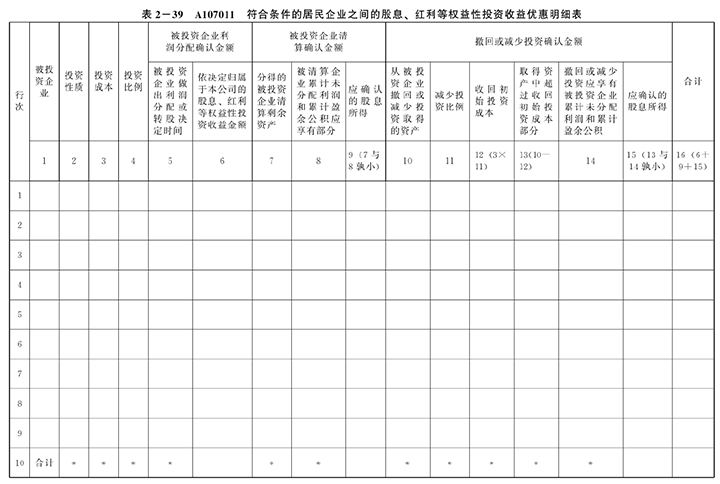

《A107011符合条件的居民企业之间的股息、红利等权益性投资收益情况明细表》的格式如表2-39所示。

!"#$A107011%&'()*+,-./)0123456789:;7〈=〉?@A)BC本表分为四大部分,第一部分第1列至第4列为纳税人投资的基本情况;第二部分“被投资企业利润分配确认金额”第5列至第6列;第三部分“被投资企业清算确认金额”第7列至第9列;第四部分“撤回或减少投资确认金额”第10列至第15列。第16列“合计”未上述优惠政策的合计数。本表完整体现了纳税人对外进行权益性投资的基本情况,以及享受利润分配、分回清算所得、撤回或减少投资不同政策享受的税收优惠政策。

(二)《A107011符合条件的居民企业之间的股息、红利等权益性投资收益情况明细表》有关说明

(1)本表适用于符合条件的纳税人填报本年发生的符合条件的居民企业之间的股息、红利等权益性投资收益享受税收优惠情况。

(2)本表是《A107010免税、减计收入及加计扣除优惠明细表》的附表,本表与《A107010免税、减计收入及加计扣除优惠明细表》存在对应关系:

本表第10行“合计”第16列“合计”填入《A107010免税、减计收入及加计扣除优惠明细表》第3行。

(3)本表适用的主要政策:《企业所得税法》及《实施条例》《财政部国家税务总局关于企业清算业务企业所得税处理若干问题的通知》(财税〔[2009]60号)、《财政部国家税务总局关于执行企业所得税优惠政策若干问题的通知》(财税[2009]69号)、《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2010]79号)、《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)等相关规定。

《国家税务总局关于贯彻落实〈企业所得税法〉若干税收问题的通知》(国税函[2010]79号)第四条规定,被投资企业将股权(票)溢价所形成的资本公积转为股本的,不作为投资方企业的股息、红利收入,投资方企业也不得增加该项长期投资的计税基础。

《财政部、国家税务总局关于企业清算业务企业所得税处理问题的通知》(财税[2009]60号)文件规定,被清算企业的股东分得的剩余资产的余额,其中相当于被清算企业累计未分配利润和累计盈余公积中按该股东所占股份比例计算的部分,应确认为股息所得。

《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)规定,投资企业从被投资企业撤回或减少投资,其取得的资产中相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得。

《财政部、国家税务总局关于执行企业所得税优惠政策若干问题的通知》(财税[2009]69号)规定,2008年1月1日以后,居民企业之间分配属于2007年度及以前年度的累积未分配利润而形成的股息、红利等权益性投资收益,按照《企业所得税法》第二十六条及《企业所得税法实施条例》第十七条、第八十三条的规定处理,免予征收企业所得税。

《财政部、国家税务总局关于企业所得税若干优惠政策的通知》(财税[2008]1号)规定,2008年1月1日之前外商投资企业形成的累积未分配利润,在2008年以后分配给外国投资者的,免征企业所得税;2008年及以后年度外商投资企业新增利润分配给外国投资者的,依法缴纳企业所得税。

(4)本表不适用的两种情况:①连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。②非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益的免税收入。

(三)具体行(列)次的填报说明

1.具体行次填报

本表各行次按不同的被投资企业分别填报。

第10行“合计”分别为上述各行第6列“被投资企业利润分配确认金额-依决定归属于本公司的股息、红利等权益性投资收益金额”、第9列“被投资企业清算确认金额-应确认的股息所得”、第15列“撤回或减少投资确认金额-应确认的股息所得”、第16列“合计”的合计数。第10行“合计”金额=第1+2+…+9行的金额。

本表第10行第16列=《A107010免税、减计收入及加计扣除优惠明细表》第3行。(https://www.xing528.com)

2.具体列次填报

(1)第1列“被投资企业”:填报被投资企业名称。

(2)第2列“投资性质”:填报直接投资或股票投资。

(3)第3列“投资成本”:填报纳税人投资于被投资企业的计税成本。

(4)第4列“投资比例”:填报纳税人投资于被投资企业的股权比例;若购买公开发行股票的事项,此列可不填报。

(5)第5列“被投资企业利润分配确认金额——被投资企业做出利润分配或转股决定时间”:填报被投资企业做出利润分配或转股决定的时间。

(6)第6列“被投资企业利润分配确认金额——依决定归属于本公司的股息、红利等权益性投资收益金额”填报纳税人按照投资比例或者其他方法计算的,实际归属于本公司的股息、红利等权益性投资收益金额。若被投资企业将股权(票)溢价所形成的资本公积转为股本的,不作为投资方企业的股息、红利收入,投资方企业也不得增加该项长期投资的计税基础。

(7)第7列“被投资企业清算确认金额——分得的被投资企业清算剩余资产”:填报纳税人分得的被投资企业清算后的剩余资产。

(8)第8列“被投资企业清算确认金额——被清算企业累计未分配利润和累计盈余公积应享有部分”:填报被清算企业累计未分配利润和累计盈余公积中本企业应享有的金额。

(9)第9列“被投资企业清算确认金额——应确认的股息所得”:填报第7列与第8列孰小数。

(10)第10列“撤回或减少投资确认金额——从被投资企业撤回或减少投资取得的资产”:填报纳税人从被投资企业撤回或减少投资时取得的资产。

(11)第11列“撤回或减少投资确认金额——减少投资比例”:填报纳税人撤回或减少的投资额占投资方在被投资企业持有总投资比例。

(12)第12列“撤回或减少投资确认金额——收回初始投资成本”:填报第3列×列11列的金额。

(13)第13列“撤回或减少投资确认金额——取得资产中超过收回初始投资成本部分”:填报第10列-第12列的金额。

(14)第14列“撤回或减少投资确认金额——撤回或减少投资应享有被投资企业累计未分配利润和累计盈余公积”:填报被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分。

(15)第15列“撤回或减少投资确认金额——应确认的股息所得”:填报第13列与第14列孰小数。

(16)第16列“合计”:填报第6列+第9列+第15列的金额。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。