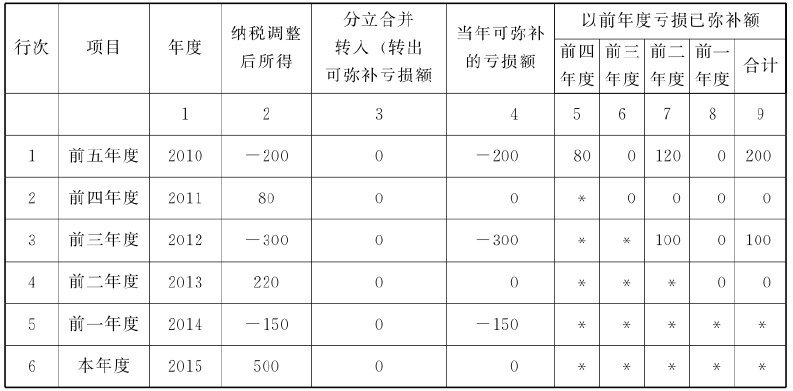

(一)行次填报说明

本表的行次反映纳税人本年度及以前5个纳税年度盈亏情况、弥补亏损情况、本年弥补的亏损额以及结转以后年度弥补的亏损额。

(1)第1行至第5行:填报纳税人本申报年度前五年度当年盈亏情况、弥补亏损情况、以及结转以后年度弥补的亏损额等情况,分别是以本申报年度为起点的前五个纳税年度。

(2)第6行“本年度”:填报纳税人本申报年度所得、可弥补的以前年度亏损额、实际弥补的以前年度亏损额以及向以后年度结转的亏损额。

本行第2列“纳税调整后所得”=《A000000中华人民共和国企业所得税年度纳税申报表(A类)》第19行。

本行第10列“本年度实际弥补的以前年度亏损额”=《A000000中华人民共和国企业所得税年度纳税申报表(A类)》第22行。

(3)第7行“可结转以后年度弥补的亏损额合计”:仅填报第11列“可结转以后年度弥补的亏损额”,是纳税人以后年度延续弥补亏损的金额。本行金额=第2行+第3行+第4行+第5行+第6行。

(二)列次填报说明

本表列次完整反映了纳税人弥补以前年度亏损的过程情况。填报本表列次时亏损额以负数反映。

(1)第1列“年度”:填报公历年度。纳税人应首先填报第6行本年度,再依次从第5行往第1行倒推填报以前年度。纳税人发生政策性搬迁事项,如停止生产经营活动年度可以从法定亏损结转弥补年限中减除,则按可弥补亏损年度进行填报。

(2)第2列“纳税调整后所得”:本列按以下情形分析填报。

本表第6行“本年度”第2列的填报规则。

①《A000000中华人民共和国企业所得税年度纳税申报表(A类)》第19行“纳税调整后所得”>0,第20行“所得减免”>0,则本表第6行第2列=《A000000中华人民共和国企业所得税年度纳税申报表(A类)》第19行-第20行-第21行,且减至0止。

当《A000000中华人民共和国企业所得税年度纳税申报表(A类)》第20行“所得减免”<0,本表第6行本列填报0.

②《A000000中华人民共和国企业所得税年度纳税申报表(A类)》第19行“纳税调整后所得”<0,则本表第6行本列=《A000000中华人民共和国企业所得税年度纳税申报表(A类)》第19行。

本表第1行至第5行以前年度第2列的填报规则。

①2013年度及以前年度,第1行至第5行本列填报主表第23行“纳税调整后所得”的金额(亏损额以“-”号表示)。

②2014纳税年及以前年度,第1行至第5行本列填报以前年度表《A106000企业所得税弥补亏损明细表》第2列第6行的金额(亏损额以“-”号表示)。

第2列在本表内的逻辑关系。

①第2列<0时,第4列=第2列+第3列;第2列!0时,第4列=第3列。

②第6行“本年度”第2列>0,第1行至第5行中同一行次的第10列“本年度实际弥补的以前年度亏损额”≤第1行至第5行中同一行次第4列的绝对值-第1行至第5行中同一行次的第9列;若第6行“本年度”第2列<0时,第1行至第5行第10列=0.

③第6行“本年度”第2列>0时,第6行第10列=(第1行+第2行+第3行+第4行+第5行)第10列且≤第6行“本年度”第2列;若第6行“本年度”第2列<0,第6行“本年度”第10列=0.

第2列中涉及的特殊政策要求。

①发生查补以前年度应纳税所得额的、追补以前年度未能税前扣除的实际资产损失等情况,该行需按修改后的“纳税调整后所得”金额进行填报。

《国家税务总局关于查增应纳税所得额弥补以前年度亏损处理问题的公告》(国家税务总局公告2010年第20号)规定:一是根据《企业所得税法》第五条的规定,税务机关对企业以前年度纳税情况进行检查时调增的应纳税所得额,凡企业以前年度发生亏损、且该亏损属于《企业所得税法》规定允许弥补的,应允许调增的应纳税所得额弥补该亏损。弥补该亏损后仍有余额的,按照《企业所得税法》规定计算缴纳企业所得税。对检查调增的应纳税所得额应根据其情节,依照《税收征管法》有关规定进行处理或处罚。二是本规定自2010年12月1日开始执行。以前(含2008年度之前)没有处理的事项,按本规定执行。

②以前年度资产损失调整可弥补亏损额问题。《国家税务总局关于发布〈企业资产损失所得税税前扣除管理办法〉的公告》(国家税务总局公告2011年第25号)明确了以前年度资产损失的纳税处理问题:企业实际资产损失发生年度扣除追补确认的损失后出现亏损的,应先调整资产损失发生年度的亏损额,再按弥补亏损的原则计算以后年度多缴的企业所得税税款。

[例2-54]某企业2015年度依据国家税务总局公告2011年第25号规定向税务机关专项申报了2012年度资产损失300万元,申报后该企业2012年度纳税申报的亏损额由原来的60万元调整为审核确认后的360万元。2015年度纳税申报时,2012年度亏损额也应调整为360万元。

③政策性搬迁政策亏损年度计算问题。《国家税务总局关于发布〈企业政策性搬迁所得税管理办法〉的公告》(国家税务总局公告2012年第40号)规定,企业以前年度发生尚未弥补的亏损,凡企业由于搬迁停止生产经营无所得的,从搬迁年度次年起,至搬迁完成年度前一年度止,可作为停止生产经营活动年度,从法定亏损结转弥补年限中减除;企业边搬迁、边生产的,其亏损结转年度应连续计算。

④亏损企业追补确认以前年度未扣支出问题。《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)规定,亏损企业追补确认以前年度未在企业所得税前扣除的支出,或盈利企业经过追补确认后出现亏损的,应首先调整该项支出所属年度的亏损额,然后再按照弥补亏损的原则计算以后年度多缴的企业所得税款。

(3)第3列“合并、分立转入(转出)可弥补亏损额”:填报按照企业重组特殊性税务处理规定因企业被合并、分立而允许转入可弥补亏损额,以及因企业分立转出的可弥补亏损额(转入亏损以“-”号表示,转出亏损以正数表示)。

第3列>0且本表第2列<0时,第3列<本表第2列的绝对值。

《财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号)的规定,一般重组业务的企业合并与分立中,不允许结转扣除被合并方、被分立方的亏损;在特殊重组的企业合并业务中,可由合并企业弥补的被合并企业亏损的限额=被合并企业净资产公允价值×截至合并业务发生当年年末国家发行的最长期限的国债利率;在特殊重组的企业分立中,被分立企业未超过法定弥补期限的亏损额可按分立资产占全部资产的比例进行分配,由分立企业继续弥补。另外,在特殊重组的合并与分立中,被合并方、被分立方的未弥补亏损允许弥补的年限不一致,需要按其可以结转弥补的实际归属年度填入本列第1-5行。

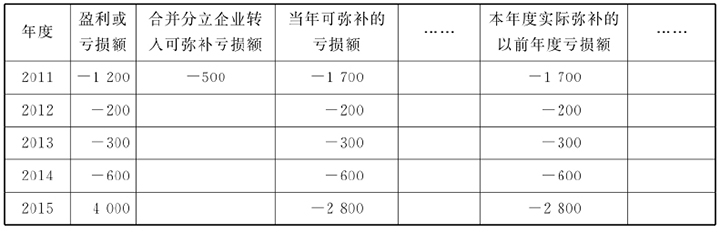

[例2-55]A企业为汇总纳税企业下设一家子公司B企业。2011年度A企业亏损1200万元,同时B企业亏损500万元;A企业2012年亏损200万元、2013年度亏损300万元、2014年度亏损600万元;2015年度A企业与B企业合并,B企业注销。合并后A企业纳税调整后所得4000万元,计算2014年度应纳税所得税额。

A企业《A106000企业所得税弥补亏损明细表》填报如表2-32.(https://www.xing528.com)

表2-32 企业所得税弥补亏损明细表

单位:万元

A企业2015年度应纳税所得额=4000-2800=1200(万元)

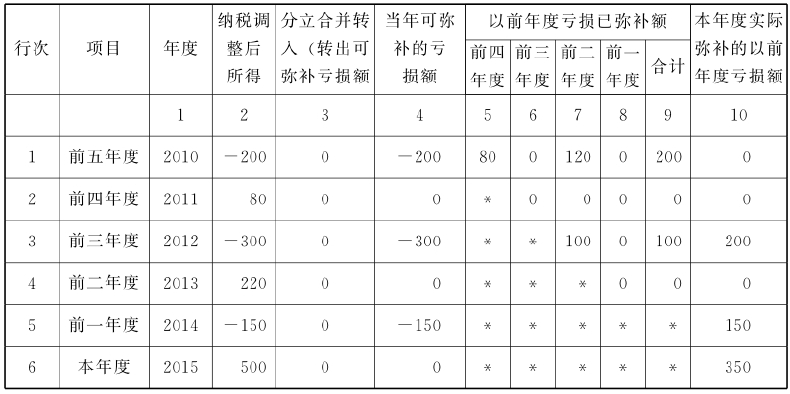

(4)第4列“当年可弥补的亏损额”:当本表第2列<0时,本列金额=第2列+第3列;本表第2列>0时,第4列=第3列。

①第4列<0的行次,同一行次第11列=本行第4列绝对值-本行第9列-本行第10列。

②第4列>0的行次,同一行次第11列=0.

(5)第5列至第9列“以前年度亏损已弥补额”:填报以前年度盈利已弥补的金额。其中:前四年度、前三年度、前二年度、前一年度与“项目”列中的前四年度、前三年度、前二年度、前一年度相对应。

①本表第5列至第8列“以前年度亏损已弥补额”与“项目”列中“年度”的对应关系:“前四年度”即为项目列“第二年”,反映第一年的亏损在第二年弥补的情况;“前三年度”即为项目列“第三年”,反映第一年、第二年的亏损在该年度已弥补的情况;以后年度以此类推。

②第9列“以前年度亏损已弥补额-合计”=第5列+第6列+第7列+第8列。

(6)第10列“本年度实际弥补的以前年度亏损额”第1至5行:填报本年度盈利时,用第6行第2列本年度“纳税调整后所得”依次弥补前5年度尚未弥补完的亏损额。

(7)第10列“本年度实际弥补的以前年度亏损额”第6行:金额等于第10列第1至5行的合计数,该数据填入本年度《A000000中华人民共和国企业所得税年度纳税申报表(A类)》第22行。

(8)第11列“可结转以后年度弥补的亏损额”:填报本年度前4年度尚未弥补完的亏损额以及本年度亏损额。

①本列第2行至第6行:分行次填报本年度前4年度尚未弥补完的亏损额以及本年度的亏损额。

②本列第7行:填报本列第2行至第6行的合计数。本列第7行=本列第2行+第3行+第4行+第5行+第6行。

[例2-56]A企业2010年度至2015年度的盈利或亏损情况:2010年度亏损100万元、2010年度盈利50万元、2011年度亏损200万元、2012年度盈利120万元、2013年度亏损130万元、2014年度盈利250万元。以下分步骤填报本表:

第一步:填报A企业2010年度至2015年度纳税调整后所得。

表2-33 A企业2010年度至2015年度纳税调整后所得

第二步:填报A企业当年可弥补的亏损额。

表2-34 A企业当年可弥补的亏损额

第三步:填报A企业以前年度已弥补的亏损额。

表2-35 A企业以前年度已弥补的亏损额

第四步:填报A企业本年度实际弥补以前年度亏损额。

表2-36 A企业本年度实际弥补以前年度亏损额

第五步:填报A企业可结转以后年度弥补的亏损额。

表2-37 A企业可结转以后年度弥补的亏损额

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。