《A105040专项用途财政性资金纳税调整明细表》的格式如表2-19所示。

表2-19 A105040专项用途财政性资金纳税调整明细表

(一)《A105040专项用途财政性资金纳税调整明细表》的结构

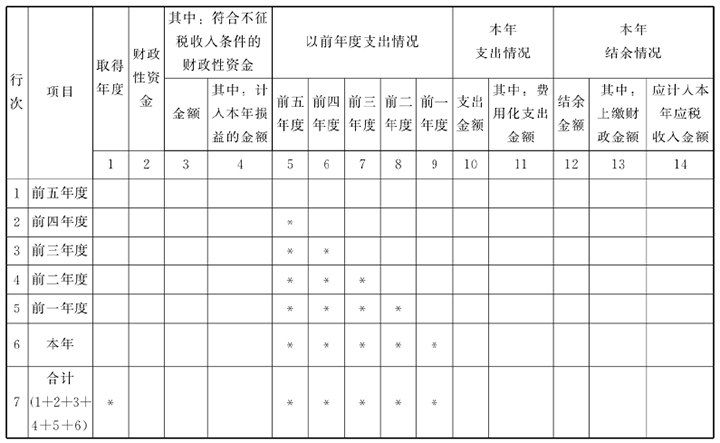

本表分年度反映专项用途财政性资金的取得及支出情况。取得情况包括取得金额以及符合不征税收入条件的财政性资金金额;支出情况包括以前年度支出情况、本年支出情况以及本年结余情况。完整反映纳税人取得专项用途财政性资金后多个纳税年度使用及纳税情况。

(二)《A105040专项用途财政性资金纳税调整明细表》有关说明

(1)本表适用于发生符合不征税收入条件的专项用途财政性资金纳税调整项目的纳税人填报。逐年反映纳税人取得专项用途财政性资金会计处理、税法规定,以及纳税调整情况。

(2)本表是《A105000纳税调整项目明细表》的附表,本表与《A105000纳税调整项目明细表》存在对应关系:

①第7行“合计”第4列符合不征税收入条件的财政性资金中“计入本年损益的金额”填入《A105000纳税调整项目明细表》第9行第4列。

②第7行“合计”第11列本年支出情况中“费用化支出金额”填入《A105000纳税调整项目明细表》第25行第3列。

③第7行“合计”第14列本年结余情况中“应计入本年应税收入金额”填入《A105000纳税调整项目明细表》第9行第3列。

(3)本表主要反映不征税收入用于支出形成的费用进行调整的过程,不征税收入形成的资本化支出,通过《A105080资产折旧、摊销情况及纳税调整明细表》进行纳税调整。

(4)本表适用的主要政策:《企业所得税法》及《实施条例》《财政部国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号)等相关规定,以及国家统一企业会计制度、企业会计准则等。

《企业所得税法》及《实施条例》规定了收入总额中的不征税收入包括:一是财政拨款;二是依法收取并纳入财政管理的行政事业性收费、政府性基金;三是国务院规定的其他收入即:由国务院财政、税务主管部门规定专项用途并经国务院批准的财政性资金。

《财政部、国家税务总局关于财政性资金、行政事业性收费、政府性基金有关企业所得税政策问题的通知》(财税[2008]151号)、《财政部、国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税[2011]70号)等文件将不征税收入的政策进一步细化。

关于不征税收入政策的具体规定:

(1)认定不征税收入的条件:①企业能够提供资金拨付文件,且文件中规定该资金的专项用途;②财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;③企业对该资金以及以该资金发生的支出单独进行核算。

(2)根据实施条例第二十八条的规定,上述不征税收入用于支出所形成的费用,不得在计算应纳税所得额时扣除;用于支出所形成的资产,其计算的折旧、摊销不得在计算应纳税所得额时扣除。

(3)企业将符合本通知第一条规定条件的财政性资金作不征税收入处理后,在5年(60个月)内未发生支出且未缴回财政或其他拨付资金的政府部门的部分,应重新计入取得该资金第六年的收入总额;重新计入收入总额的财政性资金发生的支出,允许在计算应纳税所得额时扣除。

(三)具体行(列)次的填报说明

1.行次填报说明

本表的行次反映纳税人本年度及以前5个纳税年度专项用途的财政性资金取得、使用、结余情况,分别是以本申报年度为起点的前五个纳税年度。

(1)第1行“前五年度”:填报纳税人本申报年度前第五年专项财政性资金的取得、使用及结余情况。本行第12列“结余金额”=本行第3列-第5列-第6列-第7列-第8列-第9列-第10列。(https://www.xing528.com)

(2)第2行“前四年度”:填报纳税人本申报年度前第四年专项财政性资金的取得、使用及结余情况。本行第12列“结余金额”=本行第3列-第6列-第7列-第8列-第9列-第10列。

(3)第3行“前三年度”:填报纳税人本申报年度前第三年专项财政性资金的取得、使用及结余情况。本行第12列“结余金额”=本行第3列-第7列-第8列-第9列-第10列。

(4)第4行“前二年度”:填报纳税人本申报年度前第二年专项财政性资金的取得、使用及结余情况。本行第12列“结余金额”=本行第3列-第8列-第9列-第10列。

(5)第5行“前一年度”:填报纳税人本申报年度前第一年专项财政性资金的取得、使用及结余情况。本行第12列“结余金额”=本行第3列-第9列-第10列。

(6)第6行“本年”为填报纳税申报表的当年度专项财政性资金的取得、使用及结余情况。本行第12列“结余金额”=本行第3列-第10列。

(7)第7行“合计”:为第1行至第6行的合计数。本行=第1行+第2行+第3行+第4行+第5行+第6行。

2.列次填报说明

本表列次反映了纳税人专项用途财政性资金的取得、以前年度及本年支出、结余情况。

(1)第1列“取得年度”:填报取得专项用途财政性资金的公历年度。第5至1行依次从6行往前倒推,第6行为申报年度。

(2)第2列“财政性资金”:填报纳税人相应年度实际取得的财政性资金金额。

(3)第3列“其中:符合不征税收入条件的财政性资金”:填报纳税人相应年度实际取得的符合不征税收入条件且已作不征税收入处理的财政性资金金额。

(4)第4列“其中:计入本年损益的金额”:填报第3列“其中:符合不征税收入条件的财政性资金”中,会计处理时计入本年(申报年度)损益的金额。

本列第7行金额=《A105000纳税调整项目明细表》第9行“其中:专项用途财政性资金”的第4列“调减金额”。

(5)第5列至第9列“以前年度支出情况”:填报纳税人作为不征税收入处理的符合条件的财政性资金,在申报年度的以前的5个纳税年度发生的支出金额。前一年度,填报本年的上一纳税年度,以此类推。

(6)第10列“支出金额”:填报纳税人历年作为不征税收入处理的符合条件的财政性资金,在本年(申报年度)用于支出的金额。

(7)第11列“其中:费用化支出金额”:填报纳税人历年作为不征税收入处理的符合条件的财政性资金,在本年(申报年度)用于支出计入本年损益的费用金额。

本列第7行金额=《A105000纳税调整项目明细表》第25行“其中:专项用途财政性资金用于支出所形成的费用”的第3列“调增金额”。

(8)第12列“结余金额”:填报纳税人历年作为不征税收入处理的符合条件的财政性资金,减除历年累计支出(包括费用化支出和资本性支出)后尚未使用的不征税收入余额。

(9)第13列“其中:上缴财政金额”:填报第12列“结余金额”中向财政部门或其他拨付资金的政府部门缴回的金额。

(10)第14列“应计入本年应税收入金额”:填报企业以前年度取得财政性资金且已作为不征税收入处理后,在5年(60个月)内未发生支出且未缴回财政部门或其他拨付资金的政府部门,应计入本年应税收入的金额。

本列第7行金额=《A105000纳税调整项目明细表》第9行“其中:专项用途财政性资金”的第3列“调增金额”。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。