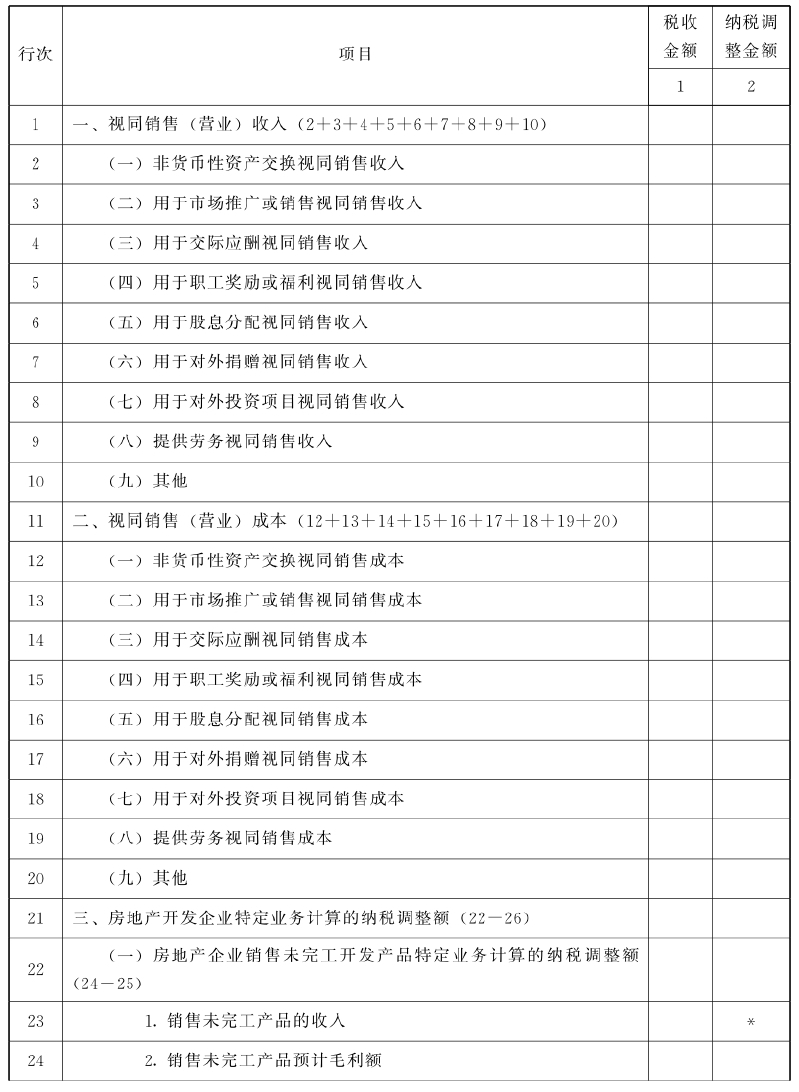

《A105020视同销售和房地产开发企业特定业务纳税调整明细表》的格式如表2-15所示。

表2-15 A105010视同销售和房地产开发企业特定业务纳税调整明细表

(一)《A105010视同销售和房地产开发企业特定业务纳税调整明细表》的结构

本表分为三大部分:第一部分视同销售收入;第二部分视同销售成本;第三部分房地产开发企业特定业务计算的纳税调整额。

第一部分视同销售收入与第二部分视同销售成本相互配比,第三部分房地产企业特定业务分为销售未完工产品特定业务调整及未完工产品转完工产品业务调整两项内容。

本表行次分别填报两列金额:第1列“税收金额”、第2列“纳税调整金额”。

(二)《A105010视同销售和房地产开发企业特定业务纳税调整明细表》有关说明

1.本表由所有查账征收的居民纳税人逐项反映纳税人视同销售收入、视同销售成本的纳税调整情况,以及房地产开发企业填报销售未完工产品及未完工产品转完工产品特定业务的纳税调整情况。

2.本表是《A105000纳税调整项目明细表》的附表,本表与《A105000纳税调整项目明细表》存在对应关系:

(1)第1行“视同销售收入”第1列“税收金额”填入《A105000纳税调整项目明细表》第2行第2列;

(2)第1行“视同销售收入”第2列“纳税调整金额”填入《A105000纳税调整项目明细表》第2行第3列;

(3)第11行“视同销售成本”第1列“税收金额”填入《A105000纳税调整项目明细表》第13行第2列;

(4)第11行“视同销售成本”第2列“纳税调整金额”的绝对值填入《A105000纳税调整项目明细表》第13行第4列;

(5)第21行“房地产开发企业特定业务计算的纳税调整额”第1列“税收金额”填入《A105000纳税调整项目明细表》第39行第2列。

(6)第21行“房地产开发企业特定业务计算的纳税调整额”第2列“纳税调整金额”≥0时,填入《A105000纳税调整项目明细表》第39行第3列;若第21行“房地产开发企业特定业务计算的纳税调整额”第2列“纳税调整金额”<0,将绝对值填入《A105000纳税调整项目明细表》第39行第4列。

3.本表填报的视同销售及房地产开发企业销售未完工产品两项特定业务都是税收政策规定业务招待费、广告费和业务宣传费税前扣除标准的计算基数,合并为一张报表填报。

4.本表适用的主要政策:《企业所得税法》及《实施条例》、《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函[2008]828号)、《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》(国税发[2009]31号)等相关规定。

(三)具体行次的填报说明

第一部分:视同销售收入

本表将企业所得税的视同销售业务分为将资产进行非货币性资产交换;用于市场推广或销售;用于交际应酬;用于职工奖励或福利;用于股息分配;用于对外捐赠;用于对外投资项目;用于提供劳务等,涵盖了《企业所得税法实施条例》第二十五条及《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函[2008]828号)文件规定的所有视同销售业务情形,关键点是强调资产所有权的转移。

1.第1行“视同销售收入”:填报纳税人会计核算不确认销售收入,依据税法规定确认视同销售收入的金额合计数,本行金额=第2行+第3行+第4行+第5行+第6行+第7行+第8行+第9行+第10行的合计数。本行第1列“税收金额”填报税收确认的应税收入金额,同时填入《A105000纳税调整项目明细表》第2行第2列;第2列“纳税调整金额”等于第1列“税收金额”,同时填入《A105000纳税调整项目明细表》第2行第3列。

本表第2至10行分别填报各类视同销售情形确认的视同销售收入,都为第1行的其中数。

2.第2行“非货币性资产交换视同销售收入”:填报发生非货币性资产交换业务,会计处理不确认销售收入,而税法规定确认为应税收入的金额。第1列“税收金额”填报税收确认的应税收入金额;第2列“纳税调整金额”等于第1列“税收金额”。

执行企业会计准则的纳税人本行填报不具有商业实质或交换涉及资产的公允价值均不能可靠计量的非货币性资产交换,按照税收规定应视同销售确认收入的金额。对于具有商业实质的非货币交换,在企业主营业务收入或营业外收入中核算。

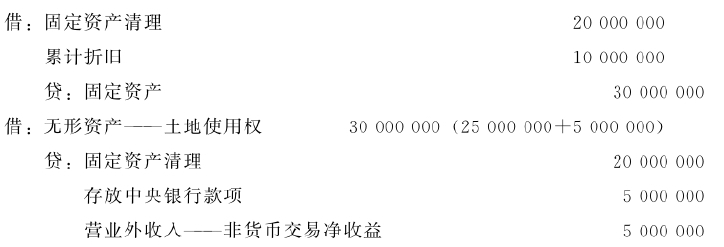

[例2-37]某金融企业为适应扩展业务需要,2015年度将自有房产与某非金融企业土地使用权交换,金融企业换出房产价值3000万元,已提折旧1000万元,公允价值2500万元,换入土地使用权原账面价值1500万元,公允价值3000万元,金融企业需支付500万元补价。具有商业性质(税费不考虑)。

2015年度金融企业账务处理如下:

判定是否属于非货币资产交易:500/2500<25%,属于非货币资产交易,并具有商业实质。

2015年度纳税申报时,由于此项非货币交易具有商业实质,不能填报本行,应填报《A101020金融企业收入明细表》营业外收入中的第37行“非货币资产交换利得”500万元。

3.第3行“用于市场推广或销售视同销售收入”:填报发生将货物、财产用于市场推广、广告、样品、集资、销售等,会计处理不确认销售收入,而税法规定确认为应税收入的金额。填列方法同第2行。

4.第4行“用于交际应酬视同销售收入”:填报发生将货物、财产用于交际应酬,会计处理不确认销售收入,而税法规定确认为应税收入的金额。填列方法同第2行。

5.第5行“用于职工奖励或福利视同销售收入”:填报发生将货物、财产用于职工奖励或福利,会计处理不确认销售收入,而税法规定确认为应税收入的金额。企业外购资产或服务不以销售为目的,用于替代职工福利费用支出,且购置后在一个纳税年度内处置的,可以按照购入价格确认视同销售收入。填列方法同第2行。

6.第6行“用于股息分配视同销售收入”:填报发生将货物、财产用于股息分配,会计处理不确认销售收入,而税法规定确认为应税收入的金额。填列方法同第2行。

7.第7行“用于对外捐赠视同销售收入”:填报发生将货物、财产用于对外捐赠或赞助,会计处理不确认销售收入,而税法规定确认为应税收入的金额。填列方法同第2行。

[例2-38]某保险公司2015年外购账篷等救灾物资200万元,捐赠玉树灾区,用于抗震救灾和灾后恢复重建,捐赠应视同销售,根据《财政部、海关总署、国家税务总局关于支持玉树地震灾后恢复重建有关税收政策问题的通知》(财税[2010]59号)规定,向玉树灾区捐赠,免征增值税、营业税和企业所得税。

(1)购入时:

(2)捐赠时:

2015年度纳税申报时,本行填报确认的视同销售收入200万元,同时应结转视同销售成本200万元及营业外支出200万元。

[例2-39]A企业以自产产品成本200万元直接赞助某足球赛,市价250万元。(https://www.xing528.com)

会计处理如下:

本行按市价确认视同销售收入填入250万元,同时在本表第17行结转视同销售成本200万元。由于A企业是直接赞助支出不符合税前扣除条件应全额调增营业外支出242.5万元,还应填报《A105000纳税调整项目明细表》第21行“赞助支出”第3列“调增金额”242.5万元。

8.第8行“用于对外投资项目视同销售收入”:填报发生将货物、财产用于对外投资,会计处理不确认销售收入,而税法规定确认为应税收入的金额。填列方法同第2行。

9.第9行“提供劳务视同销售收入”:填报发生对外提供劳务,会计处理不确认销售收入,而税法规定确认为应税收入的金额。填列方法同第2行。

10.第10行“其他”:填报发生除上述列举的情形外,会计处理不作为销售收入核算,而税法规定确认为应税收入的金额。填列方法同第2行。

第二部分:视同销售成本

本表第二部分与第一部分视同销售收入的各项相互配比,纳税人确认视同销售收入的同时结转视同销售成本,因此视同销售成本也涵盖了《企业所得税法实施条例》第二十五条及《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函[2008]828号)文件规定的所有视同销售业务情形。

11.第11行“视同销售收入”:填报纳税人会计核算不确认销售收入,依据税法规定确认视同销售收入的同时结转视同销售成本金额的合计数,本行金额=第12行+第13行+第14行+第15行+第16行+第17行+第18行+第19行+第20行的合计数。本行第1列“税收金额”填报税收确认的应税收入金额,同时填入《A105000纳税调整项目明细表》第13行第2列;第2列“纳税调整金额”的绝对值等于第1列“税收金额”,同时填入《A105000纳税调整项目明细表》第13行第4列。

本表第12至20行分别填报各类视同销售情形结转的视同销售成本,都为第11行的其中数。

12.第12行“非货性资产交换视同销售成本”:填报发生非货币性资产交换业务,会计处理不确认销售收入,税法规定确认为应税收入所对应的予以税前扣除视同销售成本金额。第1列“税收金额”填报予以扣除的视同销售成本金额;将第1列税收金额以负数形式填报第2列“纳税调整金额”。

13.第13行“用于市场推广或销售视同销售成本”:填报发生将货物、财产用于市场推广、广告、样品、集资、销售等,会计处理不确认销售收入,税法规定确认为应税收入时,其对应的予以税前扣除视同销售成本金额。填列方法同第12行。

14.第14行“用于交际应酬视同销售成本”:填报发生将货物、财产用于交际应酬,会计处理不确认销售收入,税法规定确认为应税收入时,其对应的予以税前扣除视同销售成本金额。填列方法同第12行。

15.第15行“用于职工奖励或福利视同销售成本”:填报发生将货物、财产用于职工奖励或福利,会计处理不确认销售收入,税法规定确认为应税收入时,其对应的予以税前扣除视同销售成本金额。填列方法同第12行。

16.第16行“用于股息分配视同销售成本”:填报发生将货物、财产用于股息分配,会计处理不确认销售收入,税法规定确认为应税收入时,其对应的予以税前扣除视同销售成本金额。填列方法同第12行。

17.第17行“用于对外捐赠视同销售成本”:填报发生将货物、财产用于对外捐赠或赞助,会计处理不确认销售收入,税法规定确认为应税收入时,其对应的予以税前扣除视同销售成本金额。填列方法同第12行。

承接[例2-38],本行填报某保险公司2015年结转外购物资的视同销售成本200万元。

承接[例2-39],本行填报A公司2015年结转自产产品的视同销售成本200万元。

18.第18行“用于对外投资项目视同销售成本”:填报会计处理发生将货物、财产用于对外投资,会计处理不确认销售收入,税法规定确认为应税收入时,其对应的予以税前扣除视同销售成本金额。填列方法同第12行。

19.第19行“提供劳务视同销售成本”:填报会计处理发生对外提供劳务,会计处理不确认销售收入,税法规定确认为应税收入时,其对应的予以税前扣除视同销售成本金额。填列方法同第12行。

20.第20行“其他”:填报发生除上述列举情形外,会计处理不确认销售收入,税法规定确认为应税收入的同时,予以税前扣除视同销售成本金额。填列方法同第12行。

第三部分:房地产开发企业特定业务计算的纳税调整额

这部分内容主要反映了《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》(国税发[2009]31号)文件规定的房地产开发企业销售未完工产品当期计入应纳税所得计征企业所得税,以及已销售的未完工产品完工确认收入等情况。因此,包括了一是销售未完工产品计算的纳税调整额;二是销售未完工产品转完工产品的纳税调整额。

纳税人计算未完工产品的预计利润及未完工产品转完工产品转回预计利润时需要特别注意确认未完工产品收入实际发生的营业税金及附加和土地增值税都不包括在此项业务的纳税调整额中,因此本表对营业税金及附加和土地增值税单独反映,并从预计利润中剔除。

从事房地产开发业务的纳税人取得销售未完工产品取得的预售收入,按照税收规定的预计利润率计算出预计利润当期进行纳税调增处理;未完工产品达到完工标准后将预售收入转为销售收入,转回已按税收规定征税的预计利润的数额作纳税调减处理。房地产企业开发产品预售收入实质是“预收账款”,纳税人未计入当期会计利润,鉴于房地产开发产品的预收款项长期不结转收入延迟纳税问题,《营业税暂行条例》和《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》(国税发[2009]31号)都明确规定对开发产品预售收入征收营业税和企业所得税。

本表列示了对销售未完工产品计入应纳税所得以及转为完工产品后转后预计利润的纳税调整过程。企业销售未完工开发产品取得收入,应先按预计计税毛利率分季(或月)计算出预计毛利额,计入当期应纳税所得额。开发产品完工后,企业应及时结算其计税成本并计算此前销售收入的实际毛利额,同时将其实际毛利额与其对应的预计毛利额之间的差额,计入当年度企业本项目与其他项目合并计算的应纳税所得额。在年度纳税申报时,企业须出具对该项开发产品实际毛利额与预计毛利额之间差异调整情况的报告以及税务机关需要的其他相关资料。

《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》(国税发[2009]31号)规定,除土地开发之外,建造、销售住宅、商业用房以及其他建筑物、附着物、配套设施等开发产品符合以下条件之一的,应视为已经完工:一是开发产品竣工证明材料已报房地产管理部门备案;二是开发产品已开始投入使用;三是开发产品已取得了初始产权证明。《国家税务总局关于房地产企业开发产品完工标准税务确认条件的批复》(国税函[2009]342号)规定,房地产开发企业建造、开发的开发产品无论工程质量是否通过验收合格,或是否办理完工(竣工)备案手续以及会计决算手续,当其开发产品开始投入使用时均应视为已经完工,开发产品开始投入使用是指房地产开发企业开始办理开发产品交付手续(包括入住手续)或已开始实际投入使用。

销售未完工开发产品的计税毛利率规定如下:①开发项目位于省、自治区、直辖市和计划单列市人民政府所在地城市城区和郊区的,不得低于15%;②开发项目位于地及地级市城区及郊区的,不得低于10%;③开发项目位于其他地区的,不得低于5%;④属于经济适用房、限价房和危改房的,不得低于3%。

房地产开发企业取得预售收入时,房地产开发产品并未完工,有关销售成本未能全额结转,《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》(国税发[2009]31号)规定只能按预售收入一定比例(3%、10%、15%)暂时确认预售利润,并入当期应纳税所得额,填写本表时需做“纳税调增”;待开发产品完工后,再将预收账款结转销售收入,同时结转开发产品的成本,将原已计算预售利润的部分转回减转回当期的应纳税所得额。

[例2-40]A房地产开发公司2015年5月预售A幢楼房10000平方米,取得销售收入7000万元,当地房地产预售预计利润率为20%;2015年8月,B幢楼房达到完工标准,B幢楼房建设面积12000万平方米,可售面积10000平方米,在2014年预售8000平方米,取得预售收入8000万元,已在2014年预征税款,2015年9月销售1000平方米,取得现售收入2000万元,全部售完,结转开发产品成本5000万元。

A房地产开发公司2015年度纳税申报填报本表时,A幢楼应纳税调增1400万元;B幢楼应确认利润6000万元(11000-5000),计入当期利润;同时,将B幢楼2014年已预征税款确认的预计利润1600万元(8000×20%)在本年度转回,进行纳税调减处理。

21.第21行“房地产开发企业特定业务计算的纳税调整额”:填报房地产开发企业发生销售未完工产品、未完工产品结转完工产品业务,按照税法规定计算特定业务的纳税调整额。

本行第1列“税收金额”=第22行第1列-第26行第1列,同时填入《A105000纳税调整项目明细表》第39行第2列;第2列“纳税调整金额”=第1列“税收金额”。同时,第21行第2列≥0时,填入《A105000纳税调整项目明细表》第39行第3列;若第21行第2列<0,则将绝对值填入《A105000纳税调整项目明细表》第39行第4列。

22.第22行“房地产企业销售未完工开发产品特定业务计算的纳税调整额”:填报房地产企业销售未完工开发产品取得销售收入,按税收规定计算的纳税调整额。本行第1列“税收金额”=第24行第1列-第25行第1列;第2列“纳税调整金额”=第1列“税收金额”。

23.第23行“销售未完工产品的收入”:第1列“税收金额”填报房地产企业销售未完工开发产品,会计核算未进行收入确认的销售收入金额。

24.第24行“销售未完工产品预计毛利额”:第1列“税收金额”填报房地产企业销售未完工产品取得的销售收入按税法规定预计计税毛利率计算的金额;本行第2列“纳税调整金额”=第1列“税收金额”。

25.第25行“实际发生的营业税金及附加、土地增值税”:第1列“税收金额”填报房地产企业销售未完工产品实际发生的营业税金及附加、土地增值税,且在会计核算中未计入当期损益的金额;本行第2列“纳税调整金额”=第1列“税收金额”。

26.第26行“房地产企业销售的未完工产品转完工产品特定业务计算的纳税调整额”:填报房地产企业销售的未完工产品转完工产品,按税法规定计算的纳税调整额。本行第1列“税收金额”=第28行第1列-第29行第1列;本行第2列“纳税调整金额”=第1列“税收金额”。

27.第27行“销售未完工产品转完工产品确认的销售收入”:第1列“税收金额”填报房地产企业销售的未完工产品,此前年度已按预计毛利额征收所得税,本年度结转为完工产品,会计上符合收入确认条件,当年会计核算确认的销售收入金额。

28.第28行“转回的销售未完工产品预计毛利额”:第1列“税收金额”填报房地产企业销售的未完工产品,此前年度已按预计毛利额征收所得税,本年结转完工产品,会计核算确认为销售收入,转回原按税法规定预计计税毛利率计算的金额;本行第2列“纳税调整金额”=第1列“税收金额”。

29.第29行“转回实际发生的营业税金及附加、土地增值税”:填报房地产企业销售的未完工产品结转完工产品后,会计核算确认为销售收入,同时将对应实际发生的营业税金及附加、土地增值税转入当期损益的金额;本行第2列“纳税调整金额”=第1列“税收金额”。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。