二、转让定价税制的确立与完善

(一)转让定价税制的确立

在试点的基础上,1998年初国家税务总局颁发了《关于进一步加强转让定价税收管理工作的通知》(国税发第25号),首次针对转让定价发布税收管理通知。1998年4月23日国家税务总局在已有的法律法规基础上,结合与各国签定的双边税收协定的有关规定,并借鉴国际通常做法以及总结我国近10年的转让定价税制实践工作经验,颁发了《关联企业间业务往来税务管理规程(试行)》(国税发1998年第59号),完整、全面系统地规定了转让定价管理规程。该规程界定了关联企业,确定了哪些关联交易可能被税务机关稽查,规定了调查的程序等内容,包括:总则、关联关系认定及其业务往来的申报、关联企业间业务往来交易额的认定、调查审计对象的选择、调查审计的实施、企业举证和税务当局对举证的核实、调整方法的选用、税收调整的实施、复议和诉讼、案卷整理和归档、跟踪管理以及附则等共计12章52条,此外,还附有一整套有关关联企业业务往来的税务审计、调查和税收调整的工作程序底稿,这促使我国转让定价税制进一步走向规范化和程序化,同时也大大充实了我国转让定价税制的内容。更重要的是,该规程首次提出企业可用“预约定价”的方式缴纳关联企业间交易的所得税。由事后调整方式到事先预约定价方式,标志着我国初步建立了符合国际惯例的转让定价税务管理机制。

同年,预约定价方法即在深圳、福州等地试行。1998年10月,厦门市国税局与台资企业厦门台松精密电子有限公司签订了我国第一个预约定价协议,开创了我国预约定价的先河。2001年的《税收征管法》第36条及其《实施细则》第51—56条对关联企业间业务往来的税收处理进行了规范,并对预约定价的方法和追溯调整的期限作出了具体规定。国家税务总局发文(国税发[2003]47号)对《实施细则》第56条进行了补充说明和解释。

(二)转让定价税制的完善

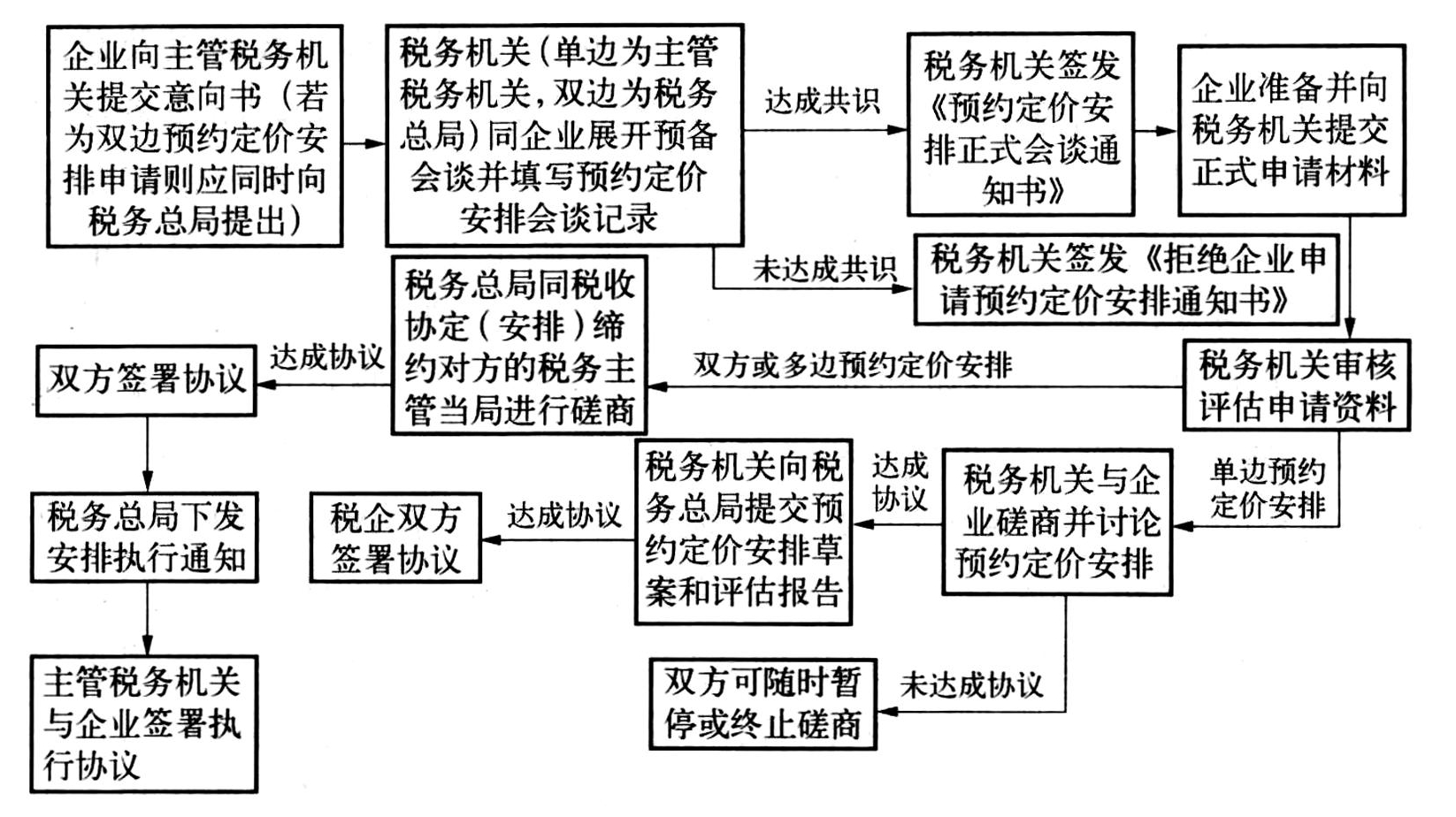

为进一步完善转让定价税制,2004年国家税务总局先后出台《关于进一步加强反避税工作的通知》、《关联企业间业务往来预约定价实施规则》、《关联企业间业务往来税务管理规程》三部反避税规章。明确反避税工作的管理对象主要是存在国内外关联交易的大型跨国企业的转让定价交易,针对我国反避税的主要难点,提出要加强反避税与其他征管工作的衔接与协调,提高选案质量;推动集中统一管理;强化大户联查制度;充分发挥信息在反避税调查、调整中的作用。确立了我国预约定价管理制度和操作程序。预约定价安排谈签和执行包括以下阶段。详细谈签流程参见图6.2。

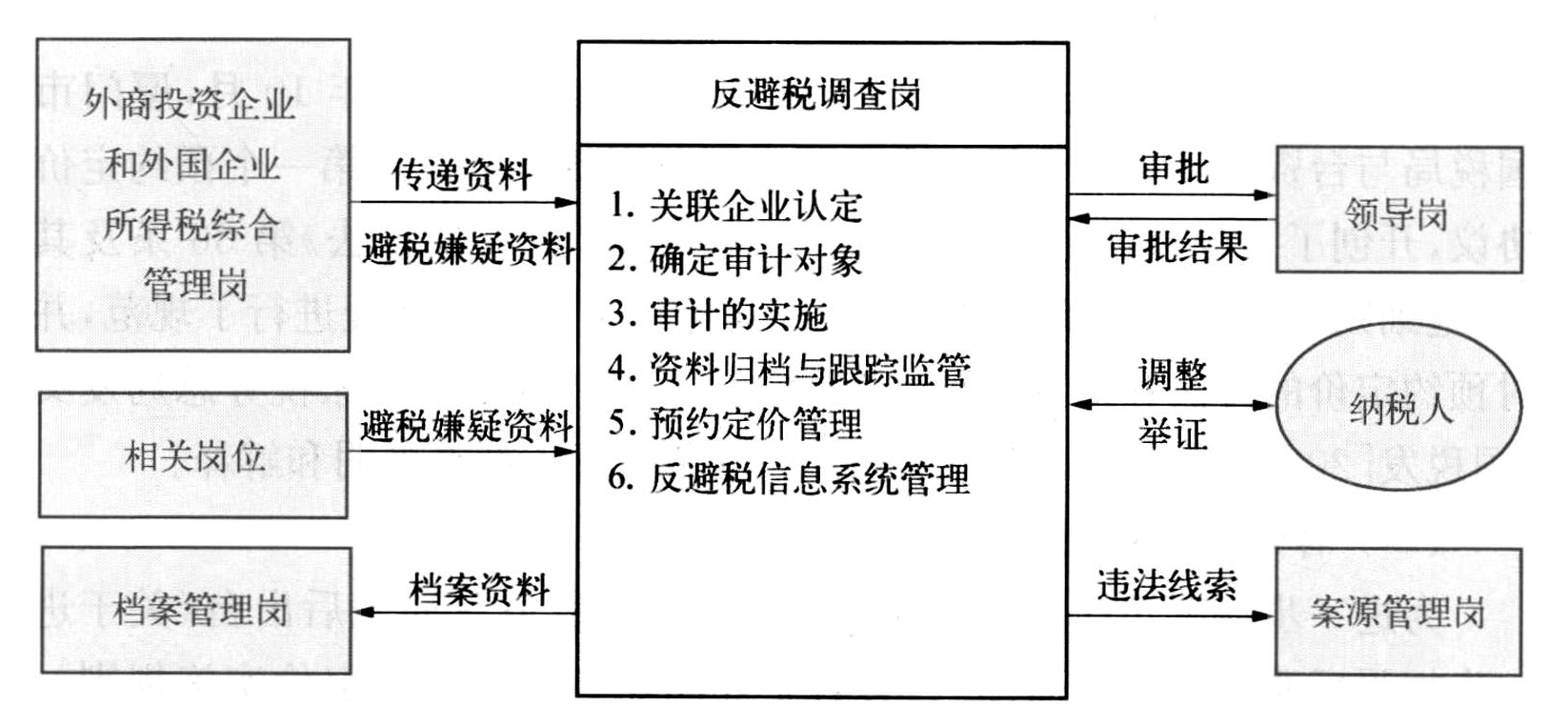

同时,在总结多年来反避税操作实践的基础上,进一步规范了转让定价税收管理机制,专门设立反避税调查岗,明确各部门之间的关系(见图6.3),为防止跨国企业规避我国税收奠定了基础。

图6.2 谈签流程

(https://www.xing528.com)

(https://www.xing528.com)

图6.3 岗位间工作关系图(10)

除依照授权立法完善转让定价税制外,国家税务总局采取多种税务行政措施加大反避税工作力度,努力维护国家权益。

一是加大对转让定价的审计力度。从2005年起,国家税务总局采取了各地的转让定价审计、预约定价谈签立案、结案均需报批的措施,有效调动了工作积极性,提高了反避税工作的质量和效率。2005年调整补税金额过千万元的企业有较大幅度增加,审计过程中的操作规范性、技术含量不同程度得到提高。

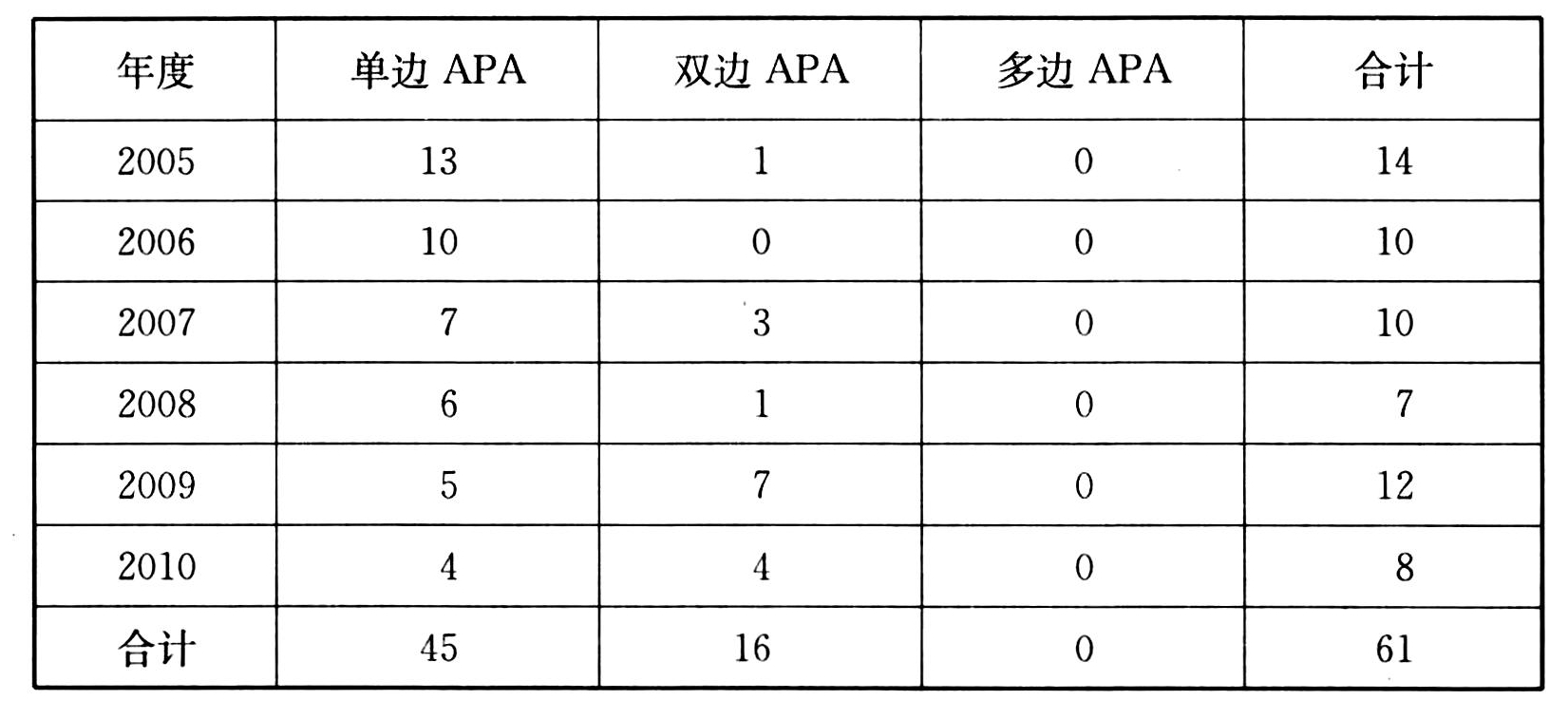

二是积极谨慎地开展双边预约定价工作。 自2005年上半年成功谈签了我国第一例双边预约定价,在华投资的企业也纷纷表示提出双边预约定价的意愿。为有利于规范预约定价安排(APA)管理、扩大预约定价安排制度的宣传,提高预约定价安排工作的透明度,2010年12月30日国家税务总局首次发布《中国预约定价安排年度报告(2009)》,以后将定期发布报告介绍了中国预约定价安排制度、执行程序及实践发展情况。据国家税务总局发布的2010年度报告显示,自2005年到2010年的6年内中国共签署45个单边预约定价安排、16个双边预约定价安排,分别占预约定价安排总数的73%和27%。 目前尚未签署多边预约定价安排,详细数据见表6.1。

表6.1 APA年度签署数量统计表

三是加大了反避税培训力度。2005年,税务总局牵头组织了与美国联邦税务局等国外机构合作举办的反避税培训,各地税务机关也自行开展了各种类型的反避税业务培训和交流,提高了反避税专业人员的素质。(11)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。