一、我国税收规避的演进:基于相关研究文献的分析视角

如前文理论分析表明,税收规避是税法现代化进程中的税收问题,是一定社会经济条件及税收制度下纳税人的理性选择。关于我国税收规避的历史与现状,目前尚没有专题讨论,也缺乏可供参考的数据。由于我国沿袭大陆法系司法传统,而且历史不长,关于税收规避法律规制问题也没有相关的司法判例可资借鉴。美国的实践表明,需要政府(税务主管机关)、税收从业人员、专家学者等多方合力,方可就可能的税收规避问题达成共识。一国税收规避的理论研究,一定程度地反映与指导税收规避及其法律规制实践。因而,关于税收规避问题的历史演进,也可以从学者与实务工作者的研究文献中寻找答案,下文将对相关文献进行梳理。

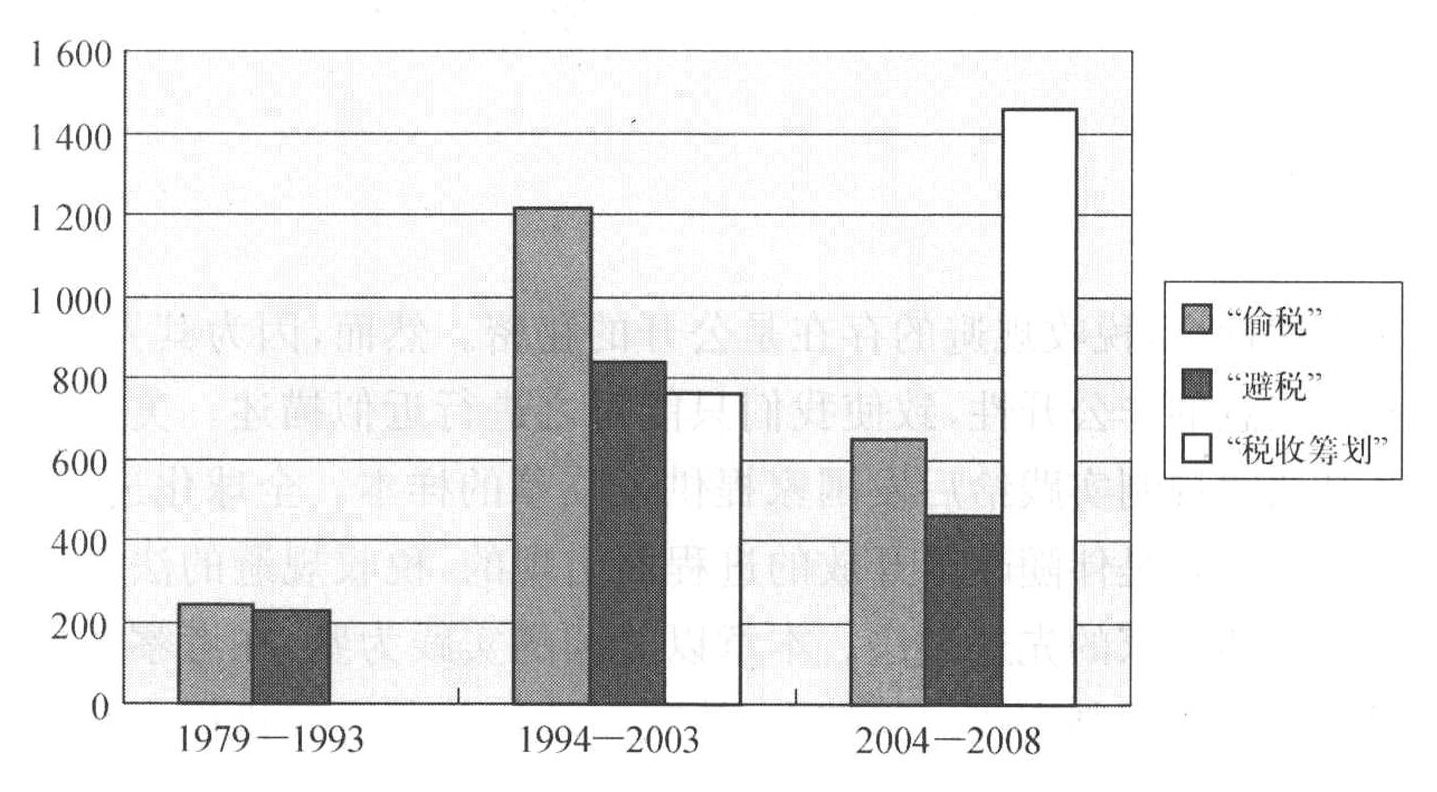

鉴于语言表述习惯,我国关于税收规避的相关术语有“避税”、“逃避税”、“税收筹划”,下图以1979年以来我国改革开放、经济体制改革进程为轴,围绕1994年税改与2004年以来的新一轮税改,划分为三个阶段来统计相关的研究文献。通过检索CNKI系列数据库1979年至2008年的相关文章获取相关数据如下:以“偷税”为主题,相关文章有2 103条;以“避税”(含逃“避税”)为主题词,共检索有1 528条(其中博士论文3篇,硕士论文59条);以“税收筹划”为主题,相关文章2 226条。(1)

(https://www.xing528.com)

(https://www.xing528.com)

图6.1 我国税收规避相关研究文献统计

如上图统计数据显示,1994年税收前,1979—1993年,理论界尚无有关“税收筹划”的研究。关于“偷税”、“避税”的主题研究数量相当,但“偷税”现象在1980年就引起关注(1980年《中国财政》转载《南方日报》上的两则短评);“避税”研究则始于1982年,该文是上海财经大学葛惟喜教授发表于《外国经济与管理》关于国际“避税地”的知识讲座,此后的相关文章以概念辨析、国际避税的有关知识介绍为主。 自1994年税改后,随着我国税收制度的逐步完善,一方面,有关偷税的法律规制及执法力度的加强;另一方面,我国公民的纳税意识不断提高,进行避税的主动性也在不断增强。相应地,有关避税、税收筹划的研究文章剧增,(2)而且关于税收筹划方面的增幅要大于以避税为主题的文章,尤其是2004年之后的四年里,“税收筹划”为题的文章近三倍于“避税”的研究。联系下文关于我国反避税实践可知,此一阶段我国转让定价税制逐步确立,因而,关于避税问题的研究重点转向以转让定价避税理论与实务探讨为主。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。