二、公司税收规避的兴盛

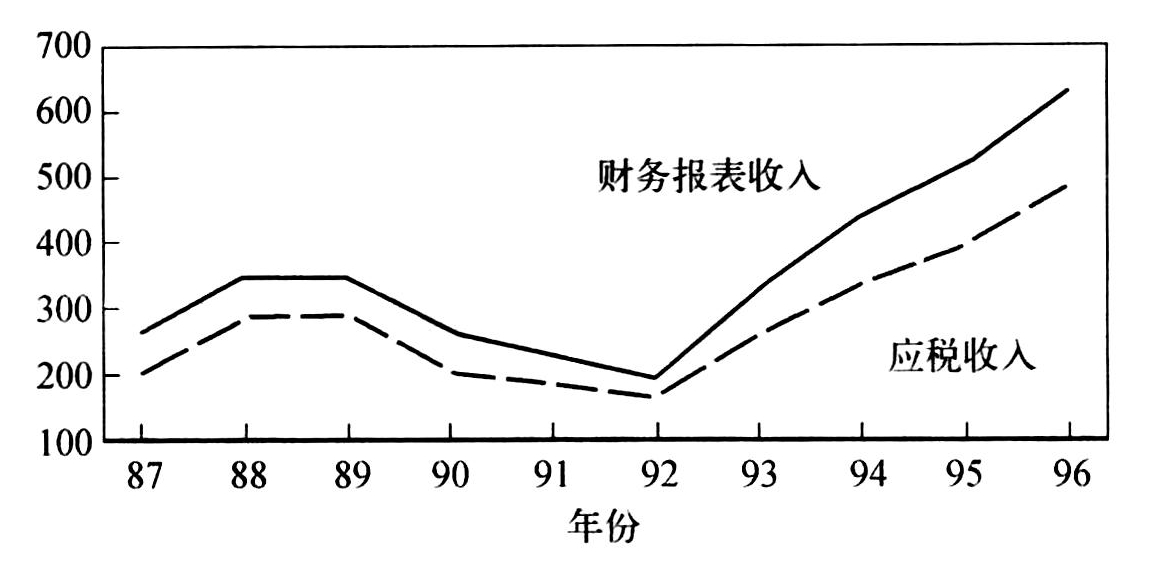

20世纪80年代中期至今,是美国公司税收规避的繁盛时期。20世纪80年代初,许多大公司尽管有大量经济收入,但不交或支付很少的税收。(6)为遏制税收规避,里根政府的1986年税改法案决定相应降低税率、取消优惠、拓展税基。(7)然而,实践表明,此次税改在敲响个人税收规避的丧钟的同时,也进一步推进了公司税收规避的繁衍,详细原因见如下分析。在不断变化着的技术条件、社会因素共同作用下,公司从事税收规避交易的收益不断增长的同时,成本却不断下降。因而导致这一时期以来公司税收规避的不断蔓延。这可以通过比较财务报表收入和应税收入得到证明。如下图4. 1所示,(8)资产超过10亿美元的公司财务报表收入(税后财务收入加上联邦所得税)与应税收入之间的差异,从1992年开始呈逐年加大趋势。

图4.1 资产过10亿公司的财务报表收入与应税收入对比

(1992年10亿美元为单位)(https://www.xing528.com)

2000财政年度预算立法提案对公司税收规避问题的严重性及发展现状进行了分析,总结为如下几个方面:(1)这些交易有明显不同于七八十年代个人税收规避的特征;(2)公司税收规避的盛行会减少公司税基、加大其他纳税人的税负、滋长纳税人不尊重税收体系,(9)以及资源配置不经济等后果,因而威胁到税制的完整性。例如美国律师协会提交给立法委员会的报告中称:“值得警醒的是,大公司滥用税收‘产品’除了减少联邦所得税外,别无其他目的……这些‘产品’的销售有损美国税法体系的完整性。”(10)(3)财政部和联邦税务局仅通过发行规章和通知不能处理这些现象,因为依据现行制度会不断孕育出“几乎无限多样化的税收筹划”,表明这将是一项屡禁不绝的“抓捕”游戏。而诉讼是耗时和资源密集性过程,在规避交易完成而促进者已经转向其他产品之后,很久才能决出最后结果。(11)(4)公司似乎对节税和实现有效税率有额外奖励;(5)税收从业人员花费大量资源开发营销规避产品,迎合公司的这种需求,加之与高尖端金融工具联姻,一些产品大批量销售,其他则销售给有限的预期投资集团。

如下文将要分析的,这一阶段的税收规避主体以公司为主体,而且因为会计师、银行、咨询公司和律师事务所这样的专业机构的辅助,公司税收规避事实上呈产业化趋势。随着毕马威案件的调查,美国避税行业再一次被瞩目,而专业人士在其中的地位更是被关注。

毕马威(KPMG)避税案概况

2003年11月17日《华盛顿报道》载:根据内部知情人士的举报,美国参议院的常设附属委员会开始针对毕马威公司避税案展开调查。国会调查显示,毕马威在1996年到2002年间向601名富人兜售4种避税方案,这些避税方案帮助纳税者少交税收多达2. 5亿美元之巨。这些避税手段的一个共同特点就是能为纳税人带来可以抵销应税收益的虚假的应税损失。 同时,毕马威从四种避税手段(FLIP,BLIPS,OPTS和SC2)中获得1.24亿美元的收入。“真正的推动者是设计并推销这些税务计划的专业团体”,该委员会资深民主党人、参议员卡尔·列文(Carl Levin)说,“它们开发出这些滥用的避税手段,并积极加以兜售。”美国参议院的常设附属委员会花了一年多时间对会计师事务所、律师事务所、银行及投资咨询公司展开调查。调查报告证实,这类过去仅由专业人士有限推销的避税产品,在过去5年里,被美国一些最大的专业公司推向了大众市场。随后,纽约地方初审法庭对包括毕马威的前CFO、毕马威税务专家和Sidley Austin Brown﹠ Wood的一名前任律师(该律师涉嫌与KPMG合作兜售避税方案)等19人提出了指控。

2005年8月26日毕马威在位于纽约的地方初审法庭公开承认向客户兜售“滥用避税方案”,并与联邦检察官达成和解协议,同意支付4.56亿美元罚款。按2004年毕马威1 524名美国在册合伙人计算,人均处罚款30万美元。涉案的8名前税务合伙人和1名律师将另案受到起诉。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。