最近中国股市与国际市场出现了截然不同的走势,即在国际市场普遍下滑的情况下,A股却大幅上扬。但是,在买进A股之前,我个人以为有几个事实是投资者必须知道的:

一、同样的股票,A股仍然比海外市场要贵。

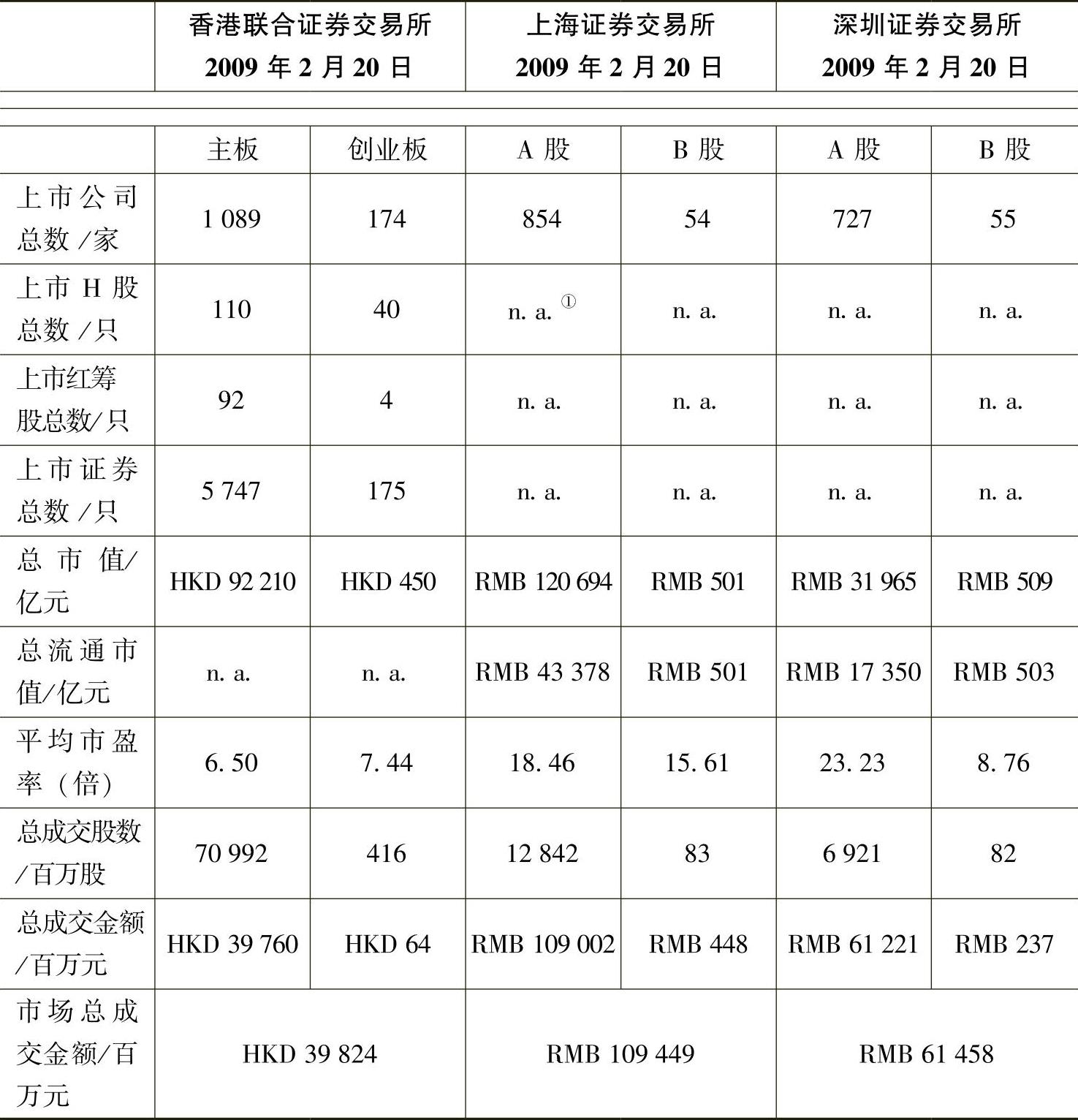

我们先看香港联合证券交易所网站上的一组对比数据,如表5-1所示:

表5-1 香港联合证券交易所相关数据

① n.a.表示不适用。

截至2009年2月20日,香港主板市场总体市盈率为6.5,创业板为7.44,而上海A股和深圳A股的总体市盈率分别高达18.46和23.23,只有深圳的B股的总体市盈率为8.76,与香港市场比较接近。

我们要知道,目前香港市场1263家的上市公司中,来自内地的超过400家,这些公司的市值估计占到香港市场总体的50%以上,因此香港市场已经是以内地为主体的一个市场了。

对于同样的东西,消费者在香港能买到便宜的,为什么要在内地买呢?众所周知,香港的高档手表比内地便宜很多,自从开通香港自由行之后,香港的高档手表销量就有大幅的上升,新的购买力绝大部分来自内地的游客。我推测,同时期,内地这边的高档手表的销售增长应该已经明显放缓了。同样的情况会不会出现在资本市场呢?这可能是现在A股的投资者应当严肃思考的问题。A股目前的高估值说得通的解释只有一个:政府对资本市场的管制。但与十年前相比,中国的资本管制已经有了非常大的松动,这一方面表现为汇率的浮动,另一方面资本在内地与香港之间的流动与十年前相比已经有了很大的变化。未来的资本管制是继续放松还是回到十年前,直接关系到A股投资者的未来。

二、经济增长与投资收益并不成正比

很多所谓的专业投资者都在宣扬一个概念,即如果你看好中国,就应当买进中国的股票——2007年的时候我就公开反对这种提法,现在看,这种提法是对投资者的误导就更加明显了。如果说过去一年的市场还不能警醒中国的投资者,那我愿意在这里介绍沃顿商学院金融学教授杰里米·西格尔的研究成果。中国经济1992~2003年,实际GDP增长率平均每年达到了9.3%,同期的巴西政局动荡,发生了恶性通货膨胀和一系列的腐败丑闻,在这些艰难的年月里,巴西每年的GDP增长率只有可怜的1.8%。但这两个国家的股票投资者的收益却有完全不同结果,因为1992~2003年,中国经历了世界上最低的股票收益率,投资者的投资组合以平均每年大约10%的速度收缩。1992年年末投资在中国的1000元钱在2003年年末缩水到了320元钱。而同时期,巴西则拥有超过15%的年收益率,1992年投资同样的1000元钱在巴西,到2003年积聚到了4781元钱。

为什么会发生这种情况呢?原因在于,虽然中国是全世界增长最快的经济体,但投资者的期望更高,也给了股票更高的价格,而巴西因为经济危机使股票价格在这十年中一直维持在很低的水平。这一幕在未来十年的中国股市会继续重演吗?本次席卷全球的金融危机个人以为对中国影响比较小,而从中国股市的表现看,大多数投资者似乎也与我有相同的判断,我相信,中国未来仍然可能是世界上最引人注目的经济体,但这与股票投资没有直接关系,或者说至少它们之间的关系没有多数A股的投资者所想象的那么直接。

三、价格对投资至关重要

现在已经深入人心的一个投资概念就是寻找伟大的公司,个人以为,对于个人投资而言,寻找伟大公司的投资策略是一个非常糟糕的策略,因为绝大多数个人投资者几乎不可能有时间和金钱去调研公司,那怎么可能以自己的独立判断寻找到伟大的公司呢?

对于个人投资者而言,我认为一个可行的策略是低价策略,当然这个策略对专业投资者也同样适用。股票投资者们大多认可这样一个理念,即长期看,股票投资比债券、黄金和银行存款的回报更高。还以西格尔教授的投资为例,他对美国过去200年的资产收益率进行了研究,结果表明,长期看,美国股票的收益率长期稳定在6.5%~7%,任何其他资产——债券、票据、黄金以及美元都没有接近于这个稳定的实际股票收益率。那么6.5%~7%的长期收益率意味着什么呢?对我而言,购买股票价格绝对不应当高于14.3或15.4的市盈率,因为只要高于这个,那就意味着我认为公司增长会高于平均水平,而我做出这个判断的依据是不充分的,因为我既没有去调查公司的管理层,也没有去调查公司的客户和供应商,更没有调查公司的员工,那我凭什么认为一个公司比另一家公司更优秀呢?我的信息来源都是年报和二手资料。伟大的价值投资者巴菲特虽然非常强调安全边际的概念,但他从来不去讲他对企业的估值,如果我没有记错,他购买可口可乐时,可口可乐的市盈率约为15,而他购买的其他家族企业的价格为6倍左右的市盈率,那意味着对于一般企业,巴菲特给的价格是6倍市盈率,而对于伟大的、像可口可乐这样的企业,他给的价格是15倍——即使是这个15倍也是符合美国股票的稳定收益率的。因此,当深圳和上海的A股总体市盈率超过了23倍和18倍的时候,如果以上述理念在A股市场寻找合适的投资标的,那确实是一个非常大的挑战。

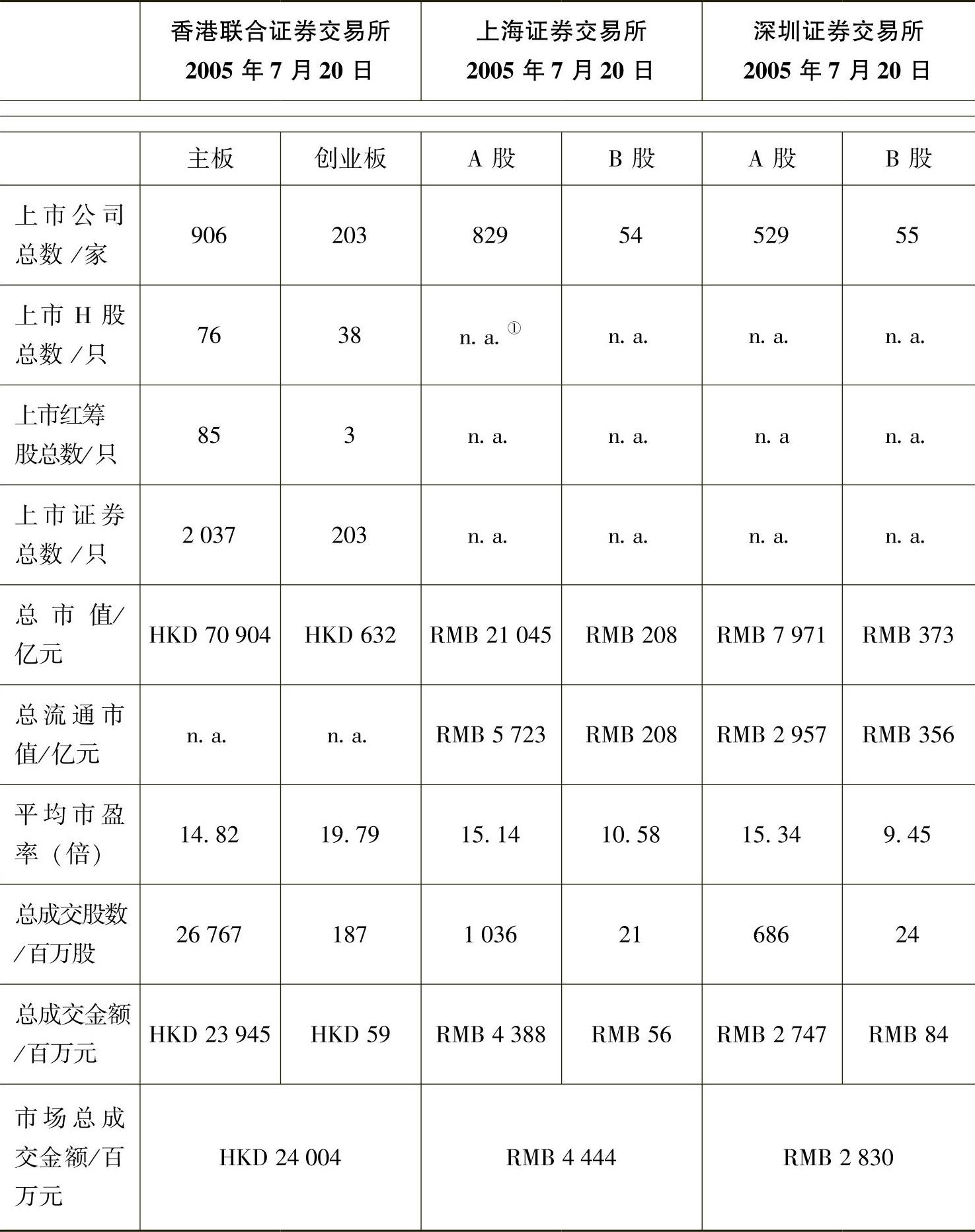

补充一组2005年的对比数据,如表5-2所示:

表5-2 2005年的对比数据(https://www.xing528.com)

① n.a.表示不适用。

从上面我们可以看到,当时A股与港股价格是差不多的,而且B股显然比港股还要便宜,因此说A股一定要比港股贵不仅道理上讲不通,而且事实上证明也不是这样的。

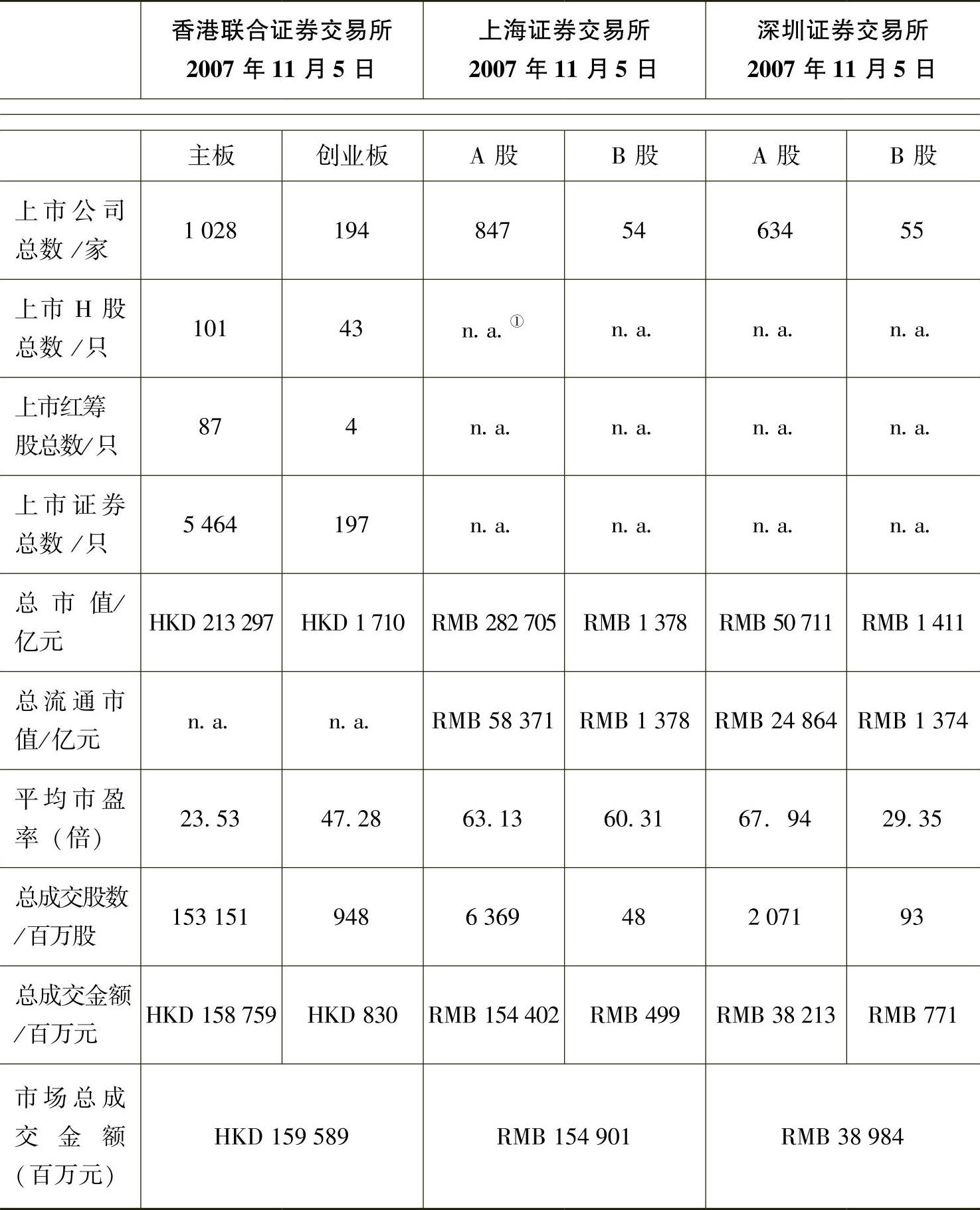

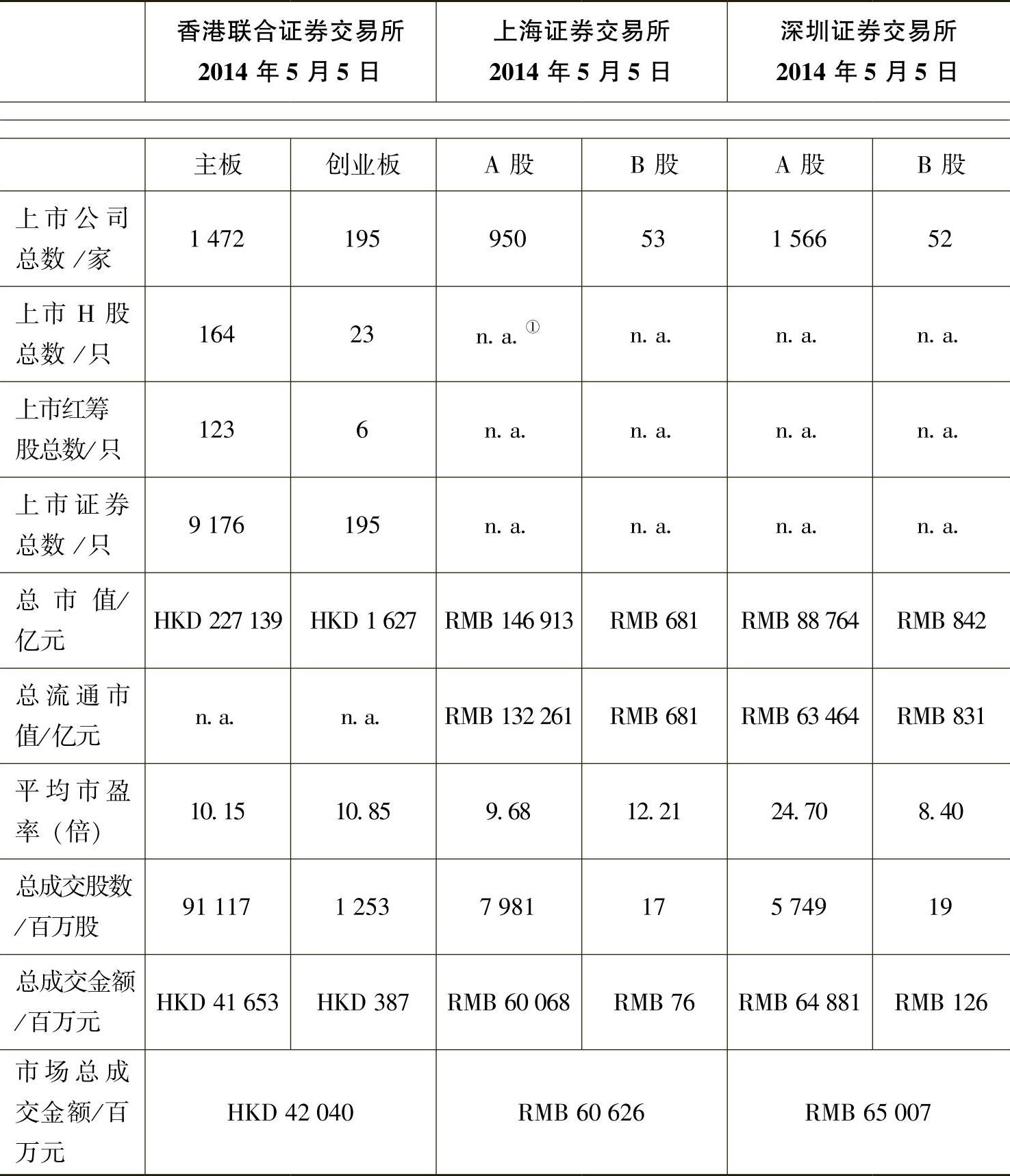

再补充2007年牛市的数据和2014年的数据,可作为卖出的一个参考,如表5-3和表5-4所示:

表5-3 2007年相关对比数据

① n.a.表示不适用。

表5-4 2014年相关对比数据

① n.a.表示不适用。

后记

A股大盘股的高估值确实从2008年结束了,目前的估值水平已经与国际接轨,甚至更低。2014年5月5日港交所的数据显示,上交所A股比港交所主板总体市盈率还要低!

2010年1月21日星期四

上证综指:3159涨0.22%

恒生指数:20863跌1.99%

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。