1.架构设计

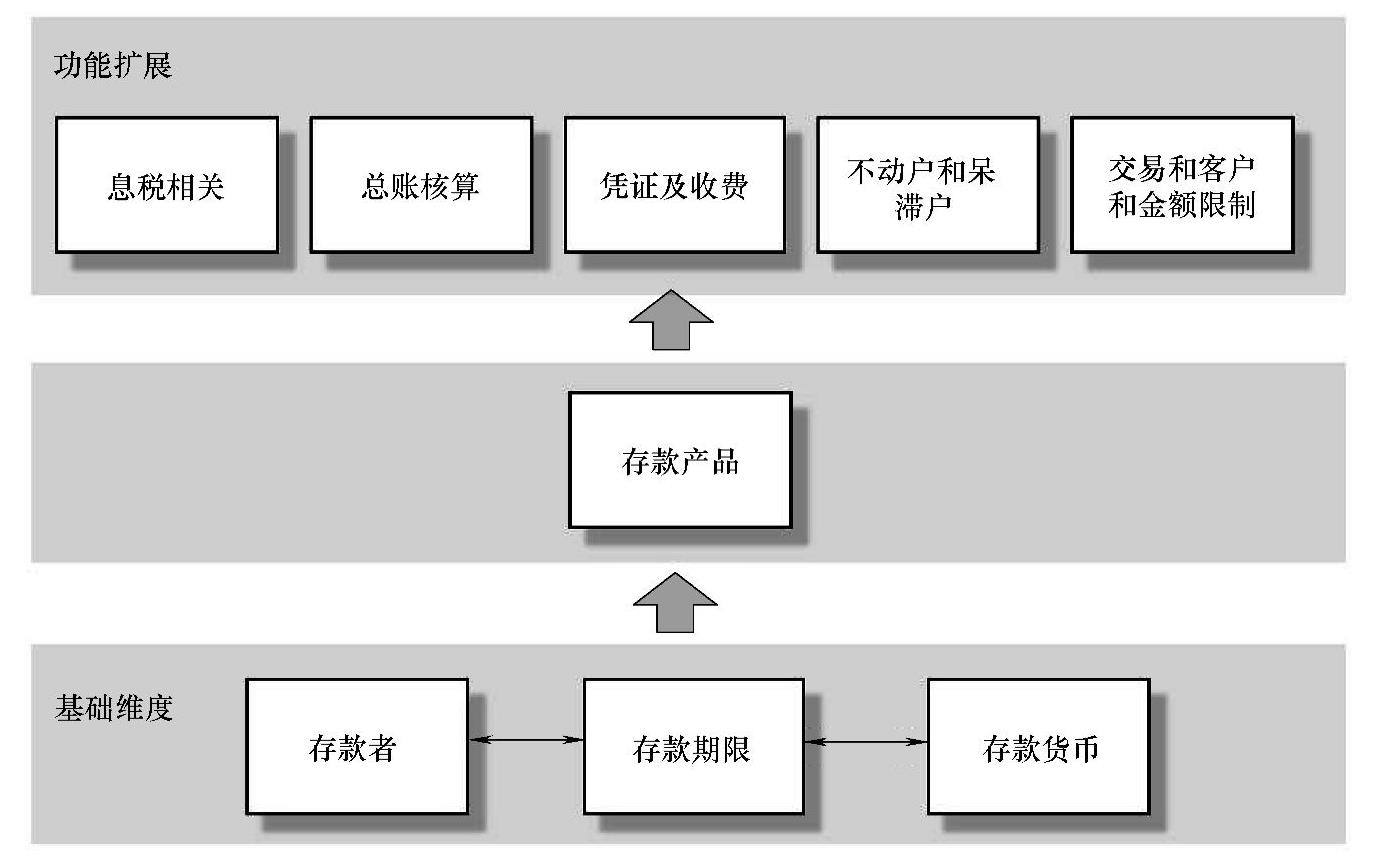

银行存款产品组成结构框架如图4-22所示。

图4-22 银行存款产品组成结构框架

经过产品结构分析,核心银行系统存款产品设计可以归纳为基础维度和功能扩展两个层次。基础维度为产品组成框架提供了最基本的数据模型支撑,功能扩展在基础维度的基础上衍生出丰富而灵活的产品功能组合。

1)产品的基础维度包括存款者、存款期限和存款货币三个方面,通过基础维度的设定可以唯一确定产品的基本形态。

①按存款者的不同,可划分为对公单位存款、对私个人存款和金融机构同业存款。海外市场上对公与对私存款产品在典型业务的使用上趋同化的表现比较明显,无论是载体介质的使用还是客户信息展示都不进行严格区分,这一点与国内有一定的差异。

②按存款期限的不同,可以分为活期存款和定期存款。

③按存款货币种类的不同,可以分为人民币(本币)存款和外币存款。

2)产品的功能扩展包括息税相关、总账核算、凭证和收费、不动户和呆滞户、交易和客户及金额限制等。通过细化功能扩展这一层次的各个参数项,可以灵活和方便地设计产品,从而保证业务功能的实现。

①息税相关,在利息管理的设计上,无论是贷方还是借方,都可以在产品层设置统一的利率值,并且通过允许账户议价和签约不同的计息合同来适应灵活多变的业务功能,不仅如此,还可以通过指定固定的结息周期和频率实现账户的批量结息处理。在利息税方面,现有的产品设计同样能够指定利息税率和支持设置各种不同条件的税收规则。

②总账核算,通过设置产品固定使用的贷方或者借方总账核算码,实现账务统计和核算。

③凭证和收费,根据实际业务需要可以为不同的产品灵活配置不同的凭证,包括存折、存单、支票等,同样也可以为不同的产品设置需要收取的费用,如不动户管理费、小额账户管理费、点钞费等。

④不动户和呆滞户,通过设置金额和期限条件,账户在满足相应标准后,可以设置转至相应的不动户产品或者按指定的冻结类型进行呆滞户冻结。

⑤交易和客户及金额限制,产品设计时充分考虑了各种业务场景的特殊要求,包括假日交易限制标识,跨网点交易标识,开户行修改标识等。除此之外,不仅可以为每个产品指定允许开立的客户类型,还可以灵活设置产品的最低/最高开户金额和最小/最大交易金额。

随着业务的发展及全球化推广,在产品功能方面,还需要按客户维度进行产品的整合、产品之间的转换,支持个别国家的特殊要求。在产品定价方面,全球个性化的需求还需要考虑按客户、按渠道的定价能力。在系统架构设计方面,对产品的设计要模块化,需要从渠道、交易、账户、产品、客户、地区、国家的角度来思考,以适用全球化的需要,现有系统架构能够满足新需求的程度越高,兼容性越好,则产品开发的时间越短,成本越低,向市场推广的速度越快。在数据分析方面,完善客户信息、账户信息、交易信息,快速及完整地提供每个产品、每项业务、每个客户所带来的成本、收益。

2.计息模型

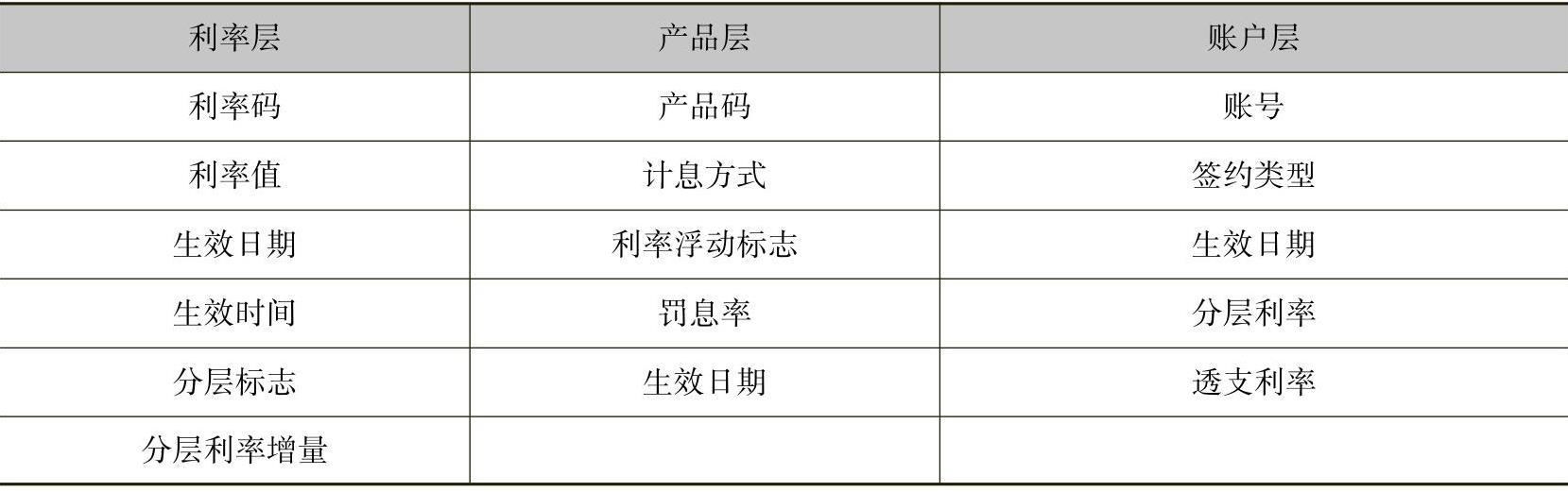

存款产品利率相关数据见表4-3。

表4-3 存款产品利率相关数据

利率层:包括基础利率、分层利率,可按银行号、利率码、生效日期、生效时间获取对应的利率,是所有利息计算的基础。

产品层:主要是根据不同的产品属性决定不同的计息方式。账户层如无特别定义,则按产品层方式计息。

账户层:可按账户定制计息模式,实现个性化的计息特色。也可定义账户组的计息模式。

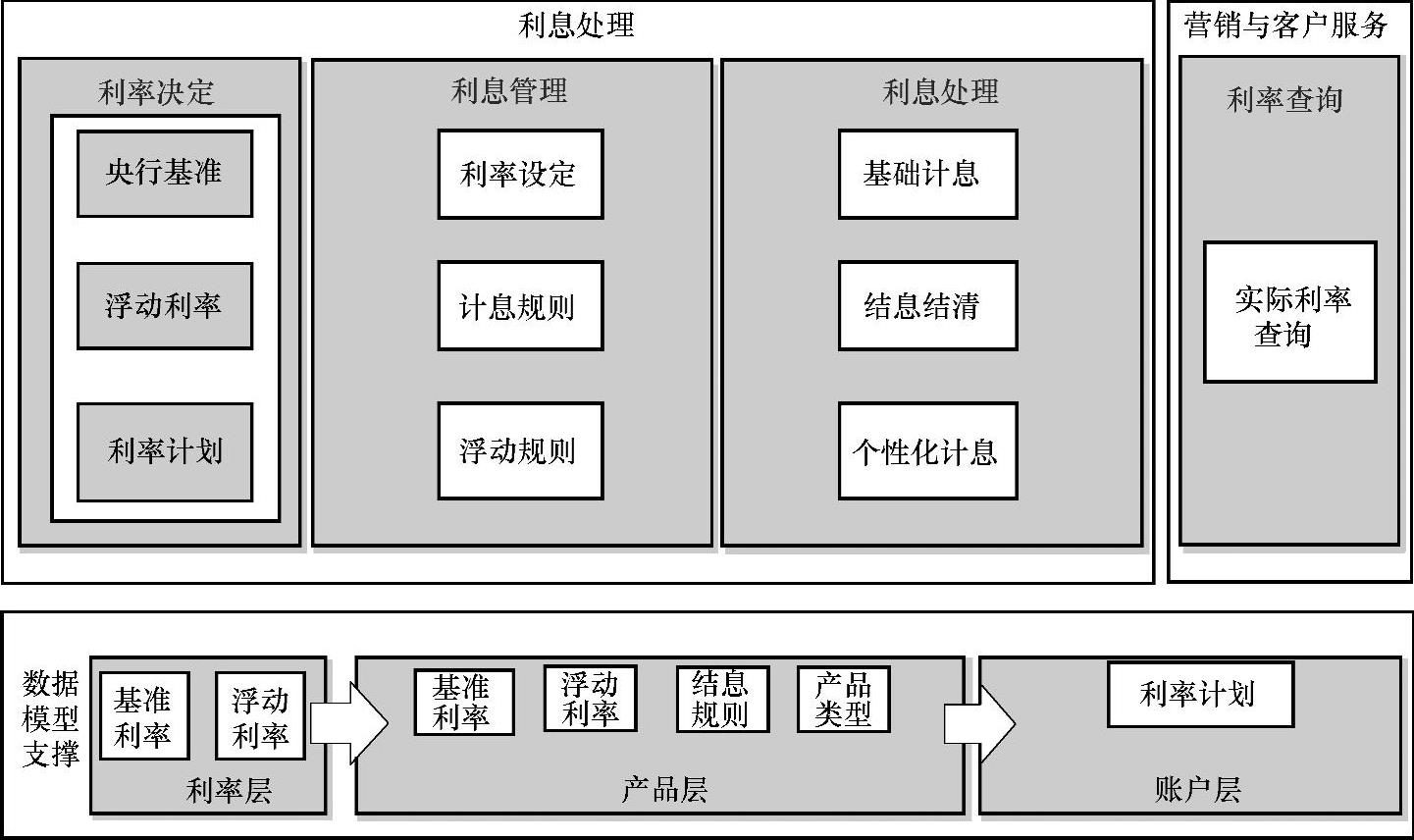

存款产品利率产品模块如图4-23所示。

图4-23 存款产品利率产品模块

1)利率决定:系统保存行外利率、行内利率,以提供计息所需要的利率值。

2)利息管理:在产品层/账户层设定利率类型、计息规则。提供计息合同的增、删、改、查功能。

3)利息处理:

①议价利率。需要使用账户层直接议定的利率进行计息。活期账户在账户层设定议价利率后对利率值进行调整,结息时使用调整后议价利率计算利息。账户层议价利率包括议价利率、利率加减点、利率加减百分比三种。

若产品层设定账户分段计息,则结息期内从调整议价利率日开始分段计息;若产品层设定为不分段计息,则整段结息期均按结息日生效的账户层议价利率计息。账户维护议价利率后,如果产品层设置为不分段计息,则重新计算上一结息日到议价利率维护当天的应付利息。

②全额分层。全额分层是账户的全部余额根据达到的金额分层按照相应的利率计息。设计时,在产品层维护了全额分层计息签约方式后,该产品下的账户可以通过全额分层计息合同管理模块,进行全额分层合同的建立,在合同中规定该条合同的生效日到期日每层的资金上限议价利率、利率加减点、利率加减百分比以及账户余额不满足第一层上限时是否进行罚息。在账户层建立了全额分层计息合同并且该合同生效后,联机和批量的计息模块自动按全额分层计息方式给该账户进行全额分层计息。

铺底设计由参数管理模块控制某个产品是否允许铺底计息,某个产品只有通过参数交易维护了铺底计息方式后,其下的账户才能建立铺底计息合同,同时对铺底计息罚息利率码也在产品层进行维护。在产品层维护了铺底计息签约方式后,该产品下的账户可以通过铺底计息合同管理模块,建立铺底合同,在合同中规定该笔铺底的资金限额、生效日、到期日、罚息利率、议价利率、利率加减点和利率加减百分比。

在账户层建立了铺底计息合同并且该合同生效后,联机和批量的计息模块自动按铺底计息方式给该账户进行铺底计息。

把账户的计息余额按分段金额进行截分,分别每一段进行计息,再累加得到账户的总利息。需要考虑在产品层支持签约超额分层,根据需要设计超额分层合同的最大层数,第一层金额不允许为0。各层均支持维护议价利率、利率加减点、利率加减百分比和基准利率4种利率类型。

签约账户组全额分层计息,支持标准货币、分层标准的设置、生成合同号并根据合同号关联多个活期账户。要支持同一客户下签约多个活期账户组,但同一账户不能同时签约在多个账户组内,也不能同时签约账户组全额分层和单一账户全额分层。联机金融交易按币种更新账户组余额待夜间批量汇总。

③时间分层。时间分层要支持定期账户签约、维护、删除时间分层计息功能,支持期内、逾期、提前支取的利率维护。

固定期限的定期产品允许维护存期内的时间分层,自转后仍使用该分层获取利率。(https://www.xing528.com)

计息模块支持根据时间分层签约计算利息。支持根据账户层或产品层设置的结息牌价,取用利率计算利息。

对于整存整取定期,需要在产品层新增设定“时间利率类型”“时间利率模式”两个字段组合成“时间超额分层类型”,以区分利率类型。当产品和账户都支持时间超额分层利率协议的情况下,以账户层签约的时间超额分层协议为准。

分层利率签约规则是:当前储蓄的存期大于等于第N层,小于第N+1层,使用第N+1层的利率。各分层的时间取值必须从小到大依次递增。

时间超额分层的最大层期限须小于等于存期,如最大层级期限小于存期,则必须设置虚拟期限9999。时间超额分层的层级数,须大于等于2层。

④透支。透支合同建立及维护的合同信息应该包括:核准额度、有效额度、额度有效期、有效额度内使用的透支利率、超额(通融)透支利率、超额(通融)透支的最高限额。在产品层控制是否允许透支,是否允许通融透支,是否允许超额透支。计算透支利息时,如果额度透支已过期,则账户以通融利率计息。

⑤复利。需要考虑在产品层增加复利计息标识。

a.活期产品复利计息。活期每日计算复利的公式为

利息增量=(本金+应付利息)×日利率

日利率=年利率/年日利率换算天数

在一个结息周期内,每日累加利息增量计入应付利息,结息日、应付利息汇入本金、应付利息清零。

b.定期产品复利计息。利息增量的计算公式为

利息增量=(本金+应付利息)×日利率

日利率=年利率/年日利率换算天数

定期部提或提前结清,以复利方式计算部提或结清金额的应付利息,定期到期续存、约定转存和逾期后均按复利方式计息。

⑥其他。

结息牌价类型:在产品层支持按“每一结息周期起始日的利率计息”或“结息日利率计息”方式。系统记录账户每一结息周期起始日的利率,并按此利率计息。

不规则存期定期:产品层基期为“D-天”时,在开户交易时可维护定期到期日。产品层定期最小和最大天数,在账户层约定到期日期、议价利率,系统按指定利率计息。

需要考虑在产品层设置是否允许负利率标识。分层计息时,各层的最终利率均支持为负数,如果为负利率,贷方利息增量与应付贷方利息为负数。

在存款产品参数层面设置提前支取时采用违约利率计息或罚息利率计息。当产品使用罚息利率计息时,可以对账户单独设置罚息利率,实际使用时优先使用账户层利率。提前支取时,根据产品层和账户层设计,进行不同的利息计算。

定期产品提前支取支持先按实际存期再按全额分层计息,产品层增加提前支取分层利率码,并提供参数维护功能。

按时间及金额分层,先建立时间分层的分层记录,并指向金额分层的分层记录,提前支取分层利率码指向的分层利率表记录,其利率类型设为按时间及金额分层。

定期产品提前支取时,若产品层设定的提前支取分层利率码为空,则根据现有机制按提前支取违约利率算息,否则读分层利率表,先按时间再按金额获取提前支取日的分层利率。

提前支取利率分层:可在产品层设置提前支取时对应的违约全额分层利率。定期账户在执行部提及提前结清交易时,如果产品层设置违约全额分层利率码,则根据取款本金对应支取当日生效的档次利率计息。此分层利率仅在提前支取时使用。

定期存款部分提前支取交易支持手输利率。

交易提交后,后台根据前端录入的罚息天数计算罚息

罚息=存单利率×罚息天数

罚息天数为前端录入的罚息天数,录入的规则为:如果前端罚息天数为9999,则使用新增规则获取参数表罚息天数以计算罚息,如果前端罚息天数为0,则不收取罚息;否则使用前端罚息天数计算罚息。

马来西亚零头天数不计息:对于1~3个月存期的定存产品,需要设置产品层提前支取违约利率码指向的利率为0。

存期超过3个月的定存产品,设定产品层提前支取计息方式为2。按存单利率百分比计息。提前支取时,若实际存期不足最小计息月数,则应付利息为0,否则按存单利率百分比的实际计息利率。若零头天数不计息,则计息截止日期重定向为起存日加上去除零头天数后剩余整数月得出的日期,即按整月给息。

3.计税模型

全球各国的税法各异,设计系统时,考虑各种利息税优惠/减免的场景,如定期存期超过某个期限就给予全额/部分减免、结息时利息金额或者每年定期或活期累计利息低于或者高于一定金额就给予减免等。

按客户维度计税,设定免税存款利息额,只对超出额度部分征收利息税,如德国每个客户向税局申请利息免税额。

按客户维度仅针对活期利息计税,设定免税利息额,若超出额度,则对活期利息进行全额征税。

按客户维度,客户号下所有账户、各种货币所有存款折算为本币,当月余额超出规定金额时,对活期结息、定期自动转存和结清产生利息缴税(如印尼利息税是一个客户号下所有账户、各种货币所有存款折算为印尼盾,余额在750万印尼盾以上时纳税,以下时免收)。

定期存单单笔支取时超过规定金额免征利息税(如英国定期存单支取时,金额超过5万英镑或等值外币的,不计利息税)。定期存单单笔支取时利息超过规定金额,对超出额度部分征收利息税。

针对固定利率的活期存款户,到每年6月30日或12月31日时,计算该账户半年区间的利息,针对高出部分,将被征收利息税。若在半年期间,遇到利率调整,则免税底线采取的利率为较高的利率。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。