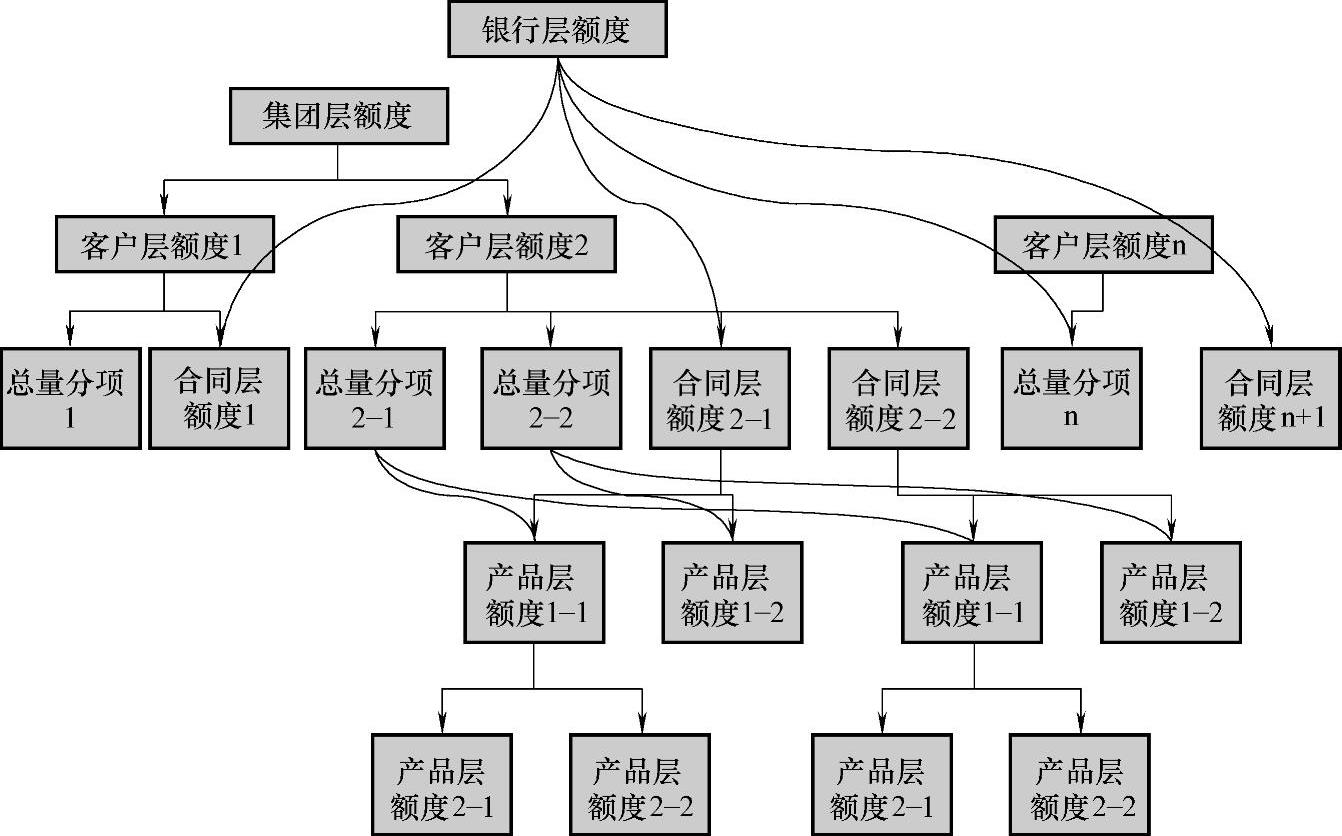

1.额度系统业务架构

额度管控涉及的主要层级关系如图4-17所示。

层级关系从上自下分为:银行层额度、集团层额度、客户层额度及产品总量分项、合同层额度、产品层额度。具体如下:

1)总量分项控制:总量分项用于控制产品额度的占用及释放,建立产品额度时不进行总量分项控制,即建立产品额度时只需控制不超过合同层或上层产品额度,不需要判断总量分项是否存在或是否超过总量分项。产品额度占用时需要同时占用总量分项额度(如果存在),并判断是否超过总量分项。额度释放时同时释放总量分项。产品总量分项可调剂或调整。

图4-17 额度系统业务架构

2)产品层额度可以有多层(最多4层),下层产品额度可共享占用上层产品额度,但下层产品额度之和须小于等于上层产品额度。

3)合同层额度只有一层,合同层额度可由客户层额度(授信总量)控制,归属于某一客户项下的合同层发放额度须小于或等于客户授信总量。合同层批复额度用于计算表外承诺账,合同层生效额度用于控制合同层额度项下的产品层额度。低风险授信业务对应的合同层额度(简称低风险合同额度)为单独额度,不受客户层额度(授信总量)、集团层额度、银行层额度的控制,向下独立管控该额度项下的产品额度。一个客户可以建立多个低风险合同额度,且应区分不同额度类型。

4)单一客户授信总量大于等于该客户项下所有合同层额度(非低风险授信业务额度)与发放额度之和。对于单一客户,可以通过建立同一个客户在不同银行中不同客户号之间的关联关系,并通过授信总量切分的方式,以实现对单一客户的全球授信管控。

5)集团层额度(集团授信总量)大于等于该集团的共用总量及该集团项下所有非共用客户的总量占用之和。集团共用总量大于等于该集团项下任何一个成员客户总量(批复额度)。集团共用总量大于等于该集团项下所有共用总量客户的非低风险合同额度的实际占用额度加承诺未用额度。集团非共用总量大于等于该集团项下所有生效客户总量的批复额度之和加过期或失效客户总量下所有非低风险合同额度的总量占用额度之和。

6)银行层额度大于等于∑合同层(累计占用额度-累计释放额度)(非低风险合同额度)与合同层已承诺可用额度之和。

7)离岸业务可以使用本币。由于美洲,特别是纽约分行,本币美元是全球通用货币,存在离岸业务是美元的情况,所以需要放开欧非离岸业务不能使用本币的限制。允许针对不同银行参数设置离岸是否可使用本币。

8)自动销额及手工冲正。对于已过期并结清的额度,在新总量生效一定时间后系统会自动将该合同进行销额处理,对已经销额的合同额度或产品额度可以进行销额冲正,以便将合同额度或产品额度重新置为生效或者过期状态。对于不可循环的合同额度,在原总量到期前,不允许手工销额。

9)多币种客户授信总量:建立客户授信总量时允许最多4个币种的批复额度,系统自动折算成业务指定的主货币批复额度,并以此主货币批复额度和生效额度进行客户总量管控。生效额度默认为主货币的批复额度,但允许业务人员修改为小于批复额度的值。额度系统每天晚上根据实时牌价对主货币批复额度进行重估,如果重估后批复额度小于生效额度,则将生效额度改为批复额度。

10)联名额度:对于联名额度,可采用一个合同额度关联多个联名客户的方式,即需要提供对合同额度与联名客户关联关系的管理功能。系统是按照主客户的维度进行额度管理,建立合同额度与联名客户关系时,系统自动建立合同额度与异客户(即合同额度的联名客户)的关系,提供建立、查询、取消联名客户合同额度与非主客户联名客户的关联交易。

客户叙做业务均需要经过银行内部审批、签订合同、用款等环节,并满足额度使用过程中的其他相关要求。

2.额度系统主要业务流程

(1)建立和调整额度信息

客户获得银行内部授信批复后,在额度系统中建立客户总量信息。根据总量批复内容及要求,再与客户签订授信合同,同时在系统中建立相应的合同额度信息,并根据合同涉及的产品(贷款、透支、贸易融资),在相应合同额度下建立或调整产品额度信息。

(2)额度占用和释放

客户用款时,须先进行额度占用申请,并按实用实占进行额度占用。当对应产品可用额度大于申请金额时,便可完成额度占用。额度占用成功后,客户即可用款。

客户还款时,先把款项归还银行,银行再根据本次还款的额度类型(可循环和不可循环)确定是否需要释放相应额度。当额度类型为可循环的,系统将相应额度释放(即调整可用和已用额度)。当额度类型为不可循环的,系统将不进行额度释放。

国际结算业务额度应在处理同笔业务时,自动转换不同产品额度。具体为在贸易融资业务项下,某个业务步骤可能存在同一金额的额度同时占用和释放的情况,如该客户该时点存续的额度余额不足时,系统可能体现为无法占用额度,建议考虑这种特殊需求,允许相关额度在同一时点此消彼长。

(3)额度使用过程中的其他要求

1)额度系统无押品管理功能:在建立合同额度和产品额度时,系统应通过业务接口与相关押品管理系统取得抵押担保信息,落实抵押担保。

2)对承诺的未用额度做表外账。对于向客户承诺的产品额度,系统应对未用额度做表外账,并在会计系统记账。

3)额度冻结:在额度使用过程中,可根据实际授信业务管理需要,将某个额度进行部分冻结或整个额度冻结。部分冻结只是将冻结额度从未用额度中扣除,减少未用额度,只要额度足够,不影响叙做业务即可。整个额度冻结是通过修改额度状态完成,处于冻结状态的额度,不可叙做任何业务。

4)额度重估:在额度使用过程中,会遇到不同层级额度的币种不同,需要进行汇率折算及每天的额度重估,并根据额度重估调整可用和已用额度,并通过报表对超额内容进行查看。由于汇率变化原因,导致额度重估后出现超额情况,系统将自动允许有关超额。

5)销额:在额度使用过程中,可根据实际授信业务管理需要,对额度进行销额处理。例如:客户在授信业务结清后,在相关额度到期之前,为尽早取回押品,可向银行申请销额。

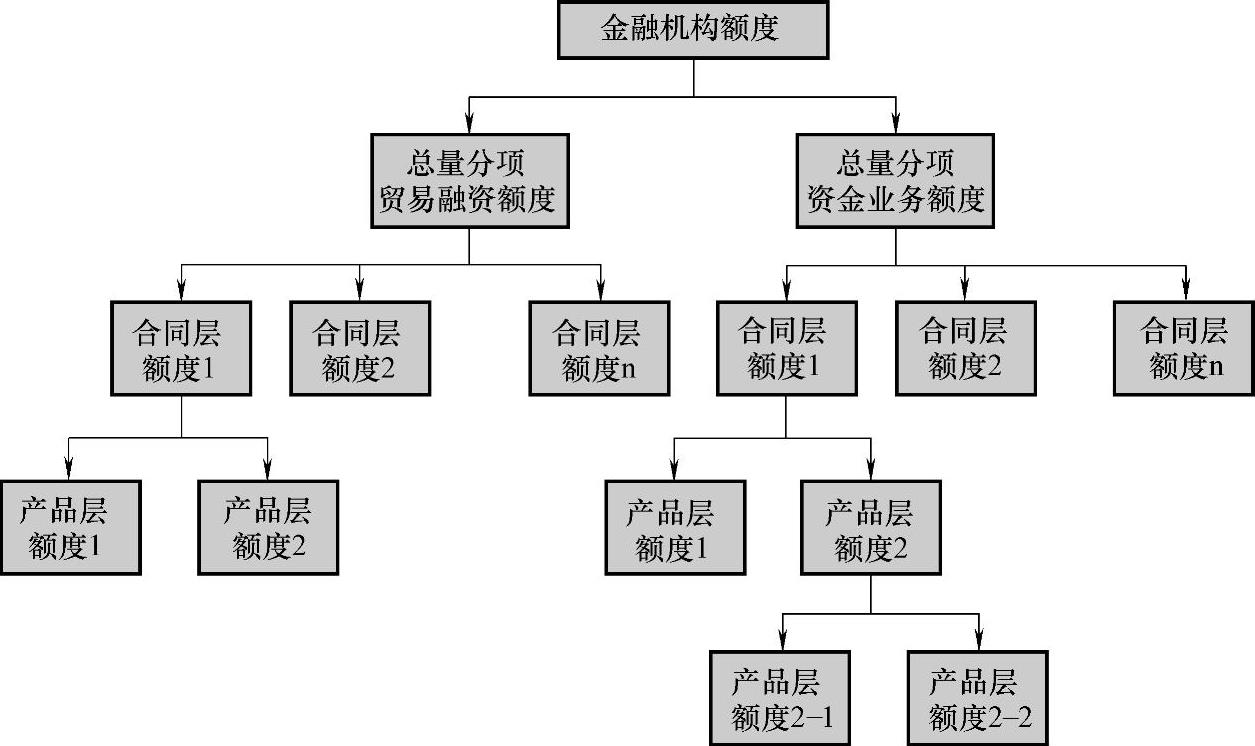

3.金融机构额度控制

金融机构额度管理采用所有分行共用一个额度,具体管控模式如图4-18所示。

图4-18 金融机构额度控制

在额度系统中建立一个全球金融机构客户额度(该额度可为0,不对项下额度进行管控),金融机构客户额度项下建立两个总量分项额度,分别为贸易融资额度和资金业务额度,供所有分行叙做业务使用(这两个额度也可为0,不对项下的合同层额度进行管控)。每个分行建立一个合同层额度叙做一笔业务,并根据业务实际建立产品层额度。其中贸易融资额度通过接口占用/释放额度,即业务系统通过系统接口进行额度交易操作;资金业务额度不与业务系统建立接口,通过手工操作完成额度占用/释放交易。

工商客户占用金融机构额度有以下三种情形:

1)全额占金融机构额度和工商客户额度。

如:一笔授信业务占额100万元,需要全额占金融机构额度和工商客户额度,则需要发起两笔占额交易:占金融机构额度100万元;占工商客户额度(非低风险业务额度)100万元。

2)互补占金融机构额度和工商客户额度。

如:一笔授信业务占额100万元,占金融机构额度60万元,占工商客户额度40万元,则需要发起两笔占额交易。

3)全额占金融机构额度。

如:一笔授信业务占额100万元,需全额占金融机构额度,则只需发起一笔占额交易。

综上所述,即涉及金融机构额度,除占工商客户额度(非低风险业务额度)外,一般只需发起一笔占用金融机构额度交易。(https://www.xing528.com)

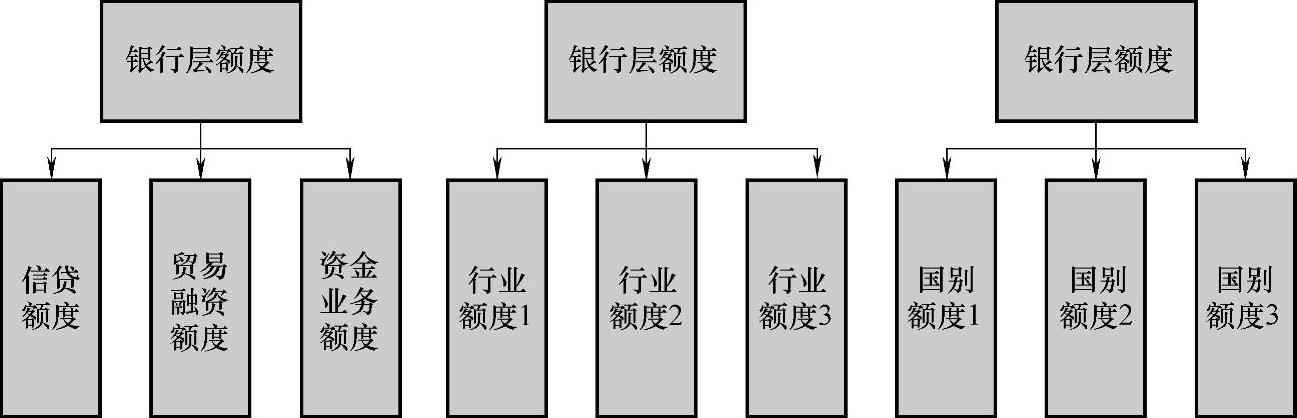

4.集中度限额控制

(1)国别与行业限额控制

银行层限额控制如图4-19所示。其中国别额度是银行机构对叙做不同国家授信客户的授信额度控制,另外海外分行对额度的统计均包括已承诺可用额度的统计,但不包含低风险业务额度。银行层额度≥∑合同层额度(累计占用额度-累计释放额度)+∑合同层可用承诺额度

即银行项下合同层所有承诺额度与非承诺额度的实际占用额度(累计占用额度-累计释放额度)以及合同层可用承诺额度(不包括冻结额度)之和,不可大于银行层额度。

图4-19 银行层限额控制

(2)监管集中度额度控制

监管集中度额度控制包括单一客户和单一集团客户的授信集中度,通过在银行层额度中设置的单一客户集中度额度上限与单一集团客户授信集中度额度上限实现。监管集中度额度控制是针对所有客户的。

(3)集团客户自身集中度额度控制

集团客户自身集中度额度控制只针对具体的单一集团客户设置的授信集中度额度上限,通过在集团层额度中设置“授信集中度额度上限”金额即可实现。

集团客户可占用的最大额度同时受单一集团客户授信集中度额度上限和自身的授信集中度额度上限控制,即集团客户可占用的最大额度≤min(单一集团客户授信集中度额度上限,授信集中度额度上限)。

(4)集中度计算口径

集中度计算口径为客户层额度项下的实际占额(含表外,不含低风险业务,须剔除不可循环额度释放金额)+可用承诺额度。集中度仅控制本岸业务,离岸业务不在集中度控制范围。其中“含表外,不含低风险业务,须剔除不可循环额度释放金额”为各种额度统计与控制的相同口径。

5.总量分项额度控制

根据授信总量批复内容,在客户层额度项下建立总量分项,用于控制合同层额度项下对应产品的可占用额度。总量分项基本信息包括:产品代码、产品名称、产品批复额度、产品生效额度、额度币种、额度类型、是否可调剂、生效日、期限、到期日、额度状态、已用额度、可用额度、冻结额度及备注。

客户申请占额时,须进行总量分项产品额度控制,即产品可用额度≥对应产品申请占用额度。总量分项产品额度不足时,应先进行产品额度调剂,产品额度调剂按授信产品风险系数进行,一般为从高风险到低风险,风险系数相同的产品也可相互调剂,若授信总量批复明确规定不可调剂的产品则不能调剂。

总量分项产品(即授信总量批复产品)与授信业务使用产品之间应存在隶属关系,下级产品可使用上级产品额度。若授信业务使用产品不在总量分项产品范围内,应先在总量分项进行产品额度调剂,确保授信业务使用产品在总量分项有对应产品额度。两个产品之间的额度调剂需授权,同时记录每次额度调剂的信息(调增额度产品代码、调增额度、调增后产品额度、调减额度产品代码、调减后产品额度、日期、经办、复核)。

每次由账户发起交易申请(含手工方式),在产品层额度进行额度占用及释放时,应将每次交易结果统计到授信总量产品额度的已用额度和可用额度两个属性,即

总量分项已用额度=合同层额度

非低风险业务合同额度项下的对应产品占用额度

总量分项可用额度=生效额度-已用额度-冻结额度

6.共享额度控制

产品层额度表信息包括银行号、机构号、客户号、客户名、额度编号、产品号、产品额度类型、序号、层级、上层产品额度序号、产品额度、非敞口额度、额度货币、额度货币兑换标志、额度共用标志、共用额度产品类型、已用额度、归还额度、冻结额度、行业投向、授信用途、额度发生金额、实际用款余额、有效金额、生效日、到期日、额度最后提款日(在本日之后不能再提款)、循环标识、额度承诺标识、额度记账标识、额度统计标识、权重及风险系数、额度状态、授信投向国别标识、偏差统计维度、备注。

关于低风险质押贷款(非敞口)有两种做法:一是将保证金放入押品系统中,当作一个质押,统一发放额度,与普通授信额度一样处理,另一种做法是在外围系统直接做保证金业务,授信不占额度,但这种授信直接挂在指定额度下,额度可以为0。产品层出结构可以采用两种方案:一是采用固定产品层级模版,业务选定模版后,直接输入客户产品额度信息即可,另一方案是产品层级由业务自由定制,根据业务需要建立层级和归属。

额度与用款货币可以不同,采用Y/N/F的方式控制,Y—额度与用款必须相同货币,N—不控制,F—用款可以本币以外的外部;用款占额可以用固定利率计算和用当前牌价计算,如银团贷款采用代理行通知的汇率进行折算。

允许在产品层超额,由产品额度管理职能部门批准临时通融,具体操作需经过审批,并由额度管理部门在系统中授权批准。不同产品额度之间可共用合同额度金额,也可将产品额度设为独占。

具体情况包括:

1)合同额度100,产品额度A和B共用100,先占先得。

2)合同额度100,产品额度A独占80,产品额度B和C共用金额20,先占先得。

3)合同额度100,产品额度A占60,产品额度B占80,产品额度C占40,先占先得。

4)合同额度100,产品额度A独占50,产品额度B独占30,产品额度C独占20。

5)合同额度100,产品额度A独占50,产品额度B和C共用50,其中产品额度B占30,产品额度C占40,先占先得。

其中,设置独占额度金额的产品额度对该金额独立使用,同一合同额度项下的其他产品额度不得共用或占用此部分独占金额。

对于产品额度层次的相关控制要求为:需要控制同一合同额度项下的产品额度设置的独占额度金额之和应小于等于合同额度金额,同一合同额度项下的产品额度之和应大于等于合同额度金额。允许柜员调整客户各级额度小于已占用额度,即

产品未用额度=产品额度-非敞口额度-冻结额度-已用额度

合同共用额度=合同额度-非敞口额度-产品独占额度

需要统计合同共用额度的未用额度。

7.汇率风险的控制及作用

在额度使用过程中,会遇到不同层级额度的业务场景,需要进行汇率折算及每天的额度重估,根据额度重估调整可用和已用额度,并通过报表对超额内容进行查看。由于汇率变化导致额度重估后出现超额情况,系统将自动允许有关超额。

假如人民币能如预期升值,则质押给内地银行开出人民币信用证的企业,按期以低于借款期的汇率购买外币汇出,归还海外银行的贷款。海外银行获取一笔贷款利息及相应的结算费用,内地银行获得一笔定期存款的使用权及相关费用,而开证企业获得稳定的利差汇差收益,甚至加上商品销售利润,上述三方皆受益。值得注意的是,假如美联储宣布加息,或由于其他原因导致人民币贬值,则会产生资金流动逆转,套利的国内企业谋利落空而放弃在内地质押给银行的人民币资金,而将海外借贷来的外币据为己有,一走了之。结果企业拿到的是升值了的外币,至少没有损失,而内地银行将人民币承兑付出后也没有损失,但海外银行拿在手中的就是贬值的人民币,于是潜在风险爆发。值得注意的是,从海外行贷出的外币还有可能继续兑换为人民币,再次撬动另一笔内保外贷的资金,反复套利,以杠杆作用来放大这一风险。

全球额度管理系统按实时汇率重估占用额度的功能能帮助监控汇率风险。额度系统可实时反应以上案例中人民币额度下的外币贷款对额度的占用情况,超额时及时提供预警,根据全球客户统一视图监控跨国性客户的关联授信交易,并提示海外分行在预料到手中货币有贬值风险时,限制此类套利交易。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。