账户管理是跨国公司在全球开展业务的基础业务需求之一。在哪里开户、开什么样的账户、如何构建账户关系,是跨国公司进行全球账户管理要考虑的基本问题。从银行端的视角,全球账户管理的需求主要包括三大部分:账户体系构建、账户交易管控和账户信息服务。

1.账户体系构建

跨国公司因经营和财务管理的需要,通常会选择与多家银行合作进行全球资金集中管理,根据合作银行承担的业务内容,在不同银行开立不同类型的账户。

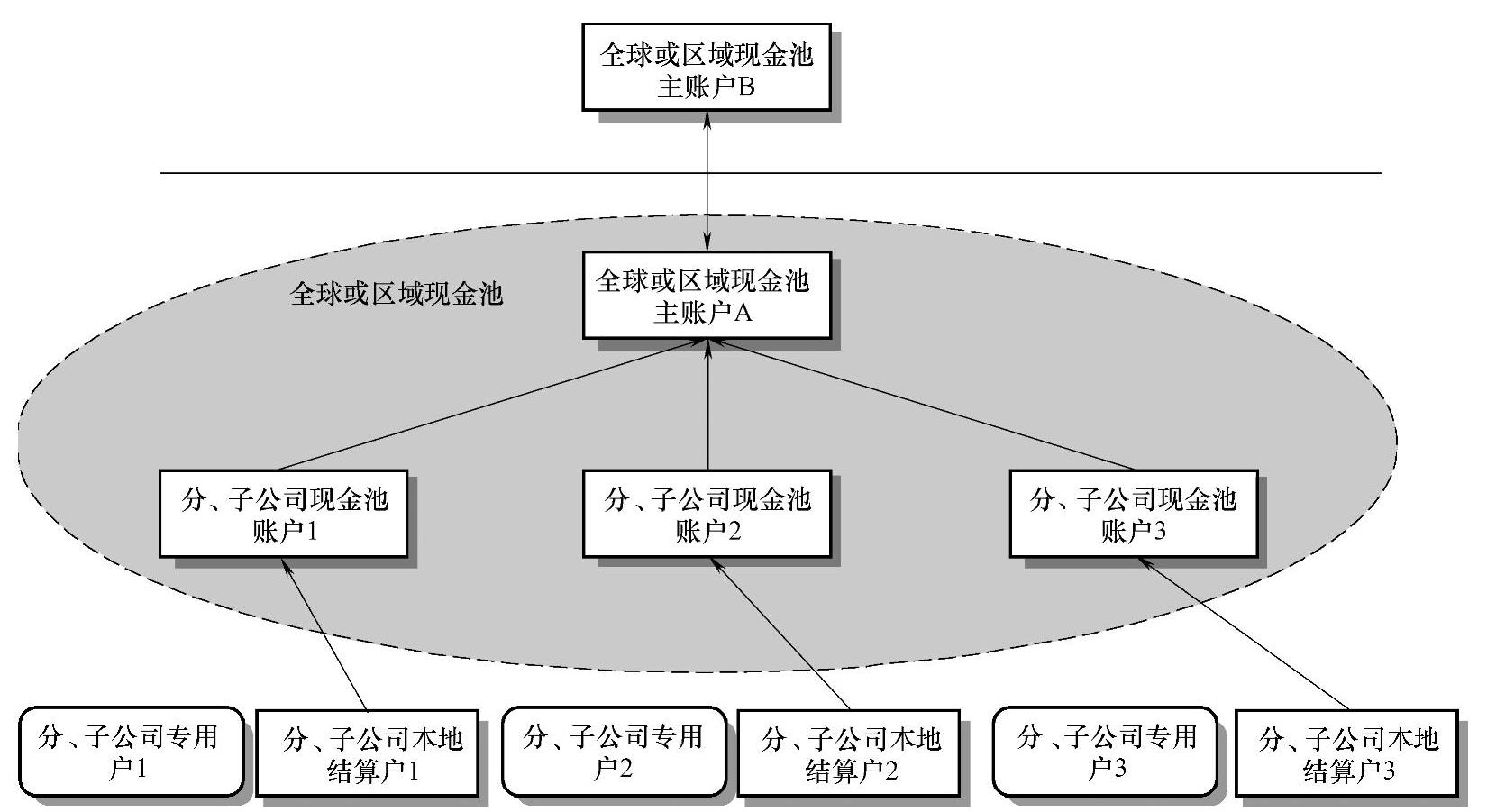

在一个典型的全球资金集中管理方案下,账户体系通常由以下几个部分组成(见图2-17)。

图2-17 全球资金集中管理下的典型账户体系

1)全球或区域现金池主账户:资金中心所有,开立在主办行,通常用于集中管理各分、子公司归集起来的资金,并利用集中的资金余额获取市场化利率的利息收益,用于不同区域现金池资金的调配,进行短期投资或融资。

2)分、子公司现金池账户:分、子公司所有,开立在主办行,在现金池中分户体现分、子公司的现金流信息,通常用于归集分、子公司主营业务产生的收入现金流资金,以及为分、子公司主营业务产生的支出调配资金。

3)分、子公司本地结算账户:分、子公司所有,开立在分、子公司本地银行分支机构,通常用于分、子公司在本地的主营业务的支付结算,与全球或区域现金池建立账户关系,部分客户采用收支两条线管理,分别开立付款账户和收款账户。

4)分、子公司各类专用账户:分、子公司所有,开立在分、子公司本地银行分支机构,用于处理某一项或某一类特殊业务,通常不与现金池建立资金归集关系。有时用于分、子公司在本地的非主营业务的支付结算,例如发放工资、缴纳税费、缴纳公共事业费用、日常办公采购支出等。

实践中,跨国公司通常将现金池账户开立在唯一一家银行,即主办行,各分、子公司的本地结算账户、各类专用账户,因条件限制,通常开立在多家合作银行,即协办行。因此,全球或区域资金集中管理一般会涉及多银行账户管理,该问题的解决常常涉及主办行与协办行之间的IT合作。

除了多银行账户管理,跨国公司集中资金管理下的这种账户体系结构,要求银行在全球范围内,包括境内分支机构和各海外分支机构做到以下两点:一个是账户管理产品和服务的全球集中,包括服务接入和反馈集中、数据集中等;另一个是全球账户管理产品和服务的一致性,包括产品规则、业务规范的一致等,例如全球统一的账户识别规则。账户管理服务的集中性和一致性,对于其他业务的一致性、便捷性有很大的影响。

2.账户交易管控(https://www.xing528.com)

早期,因为缺少信息化的支撑,跨国公司总部对全球分、子公司的经营管理主要集中在事前和事后,在财务管理方面,分、子公司一般拥有较大的自主权,这在管理上带来了诸多的风险。随着信息技术,特别是网络技术的应用,使得跨国公司总部对全球分、子公司进行垂直管理和实时管理成为了可能,进而产生了更加复杂的账户权限管理需求,主要体现在交易管控方面。

账户交易管控需求的来源是多方的,包括客户自身运营控制的要求、监管部门的要求等。常见的账户交易管控需求主要有以下几点:

1)账户支付限额管控,限制账户在一定周期内可以对外支出的最大资金量。典型的应用场景为预算管理,例如:部分跨国公司拥有较强的预算管理能力,包括现金流预测能力,为保证支付严格按照预算进行,银行需要提供账户支付限额管理的功能,并且账户支付限额的设置通常由账户开户单位的上级单位完成。

2)账户收支属性管控,部分客户采用收支两条线管理,结算账户分为收入户和支出户,前者只能对外收款,后者只能对外付款。

3)监管部门要求的特殊管控,例如:国家外汇管理局发布的《跨国公司外汇资金集中运营管理规定(试行)》,要求同时开立国内、国际外汇资金主账户的,外债、对外放款融出入资金应经由国际外汇资金主账户办理,并要求做好额度控制,确保任一时点外债、对外放款融出入资金不超过规定额度。类似这样的账户特殊交易管控,往往涉及复杂的信息系统开发。

3.账户信息服务

账户信息服务是账户管理的最主要内容之一,随着跨国公司的管理和运营越来越依赖信息系统,其对账户信息服务质量的要求也越来越高,包括信息服务的完整性、准确性和时效性。

银行的账户信息服务,按照不同的维度,可以分为不同的类型。按照信息获取的方式,可分为客户主动查询和银行主动推送,前者主要由客户通过柜台、网上银行、银企对接、电话银行等渠道主动发起信息查询,后者主要由银行通过短信、EMAIL、银企对接、SWIFT等渠道将信息主动发送客户。按照信息获取时效,可分为T+0(实时)信息服务和T+X(定期)信息服务;按照信息内容,一般可分为账户信息、交易信息、资讯信息等,账户信息包括账户余额、账户状态、收款人信息、投资额度信息等,交易信息主要指金融交易信息,通常包括交易对手、交易时间、交易金额、交易产品、交易背景等信息内容。

随着信息技术的应用和企业管理的进步,跨国公司账户信息服务需求的内容越来越丰富、结构越来越复杂,并且这种趋势越来越明显。与传统的账户信息服务相比,面向跨国公司的账户信息服务有如下一些新特点:

1)在信息的组织结构方面,出现了大量以客户、账户组为核心组织信息的服务需求,例如现金池交易报告,该报告一般需要囊括现金池所有成员账户的交易信息。同时,为使以客户、账户组为对象组织的信息在逻辑上更具可读性和可自动化处理性,这些信息报告中的记录需要以一些更加复杂的层次、排序结构予以展示。

2)在信息的发送渠道方面,除了传统的网上银行、银企对接,近年来SWIFT Net File Act服务越来越受到跨国公司的青睐,银行使用基于ISO20022标准的camt.052、camt.053、camt.054系列报文作为账户信息报告格式,其优势主要在于:第一,该系列报文格式属于国际标准,支持包括中文在内的多语言,这对跨国公司非常重要;第二,该系列报文所能承载的交易信息非常丰富,同时允许银企双方对数据格式进行一些自定义,可更好地满足客户的个性化需求;第三,该系列报文通过File Act服务支持批量传输,可大大提升处理效率。

3)在信息服务的种类方面,跨国公司的要求越来越多,主要原因在于跨国公司不断推进集中式管理和精细化管理。集中式管理下银行提供的信息通常经过总对总对接一点传输给客户,考虑信息还需要面向全球分、子公司进行分发,信息的结构必须尽可能清晰、标准。精细化管理下:一方面,企业对信息的利用范围越来越大,深度越来越深,进而要求越来越多的信息;另一方面,企业的财务工作分工越来越细,银行提供的信息需要按照其越来越细的分工进行拆分,以满足其操作效率的要求。在这种情况下,银行账户信息服务的种类越来越多,例如基于传统的账户交易报告信息,衍生出了内部往来交易报告、外部收支交易报告、归集下拨交易报告等。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。