1.中国银行中国香港离岸人民币清算中心

(1)中国香港离岸人民币的清算模式

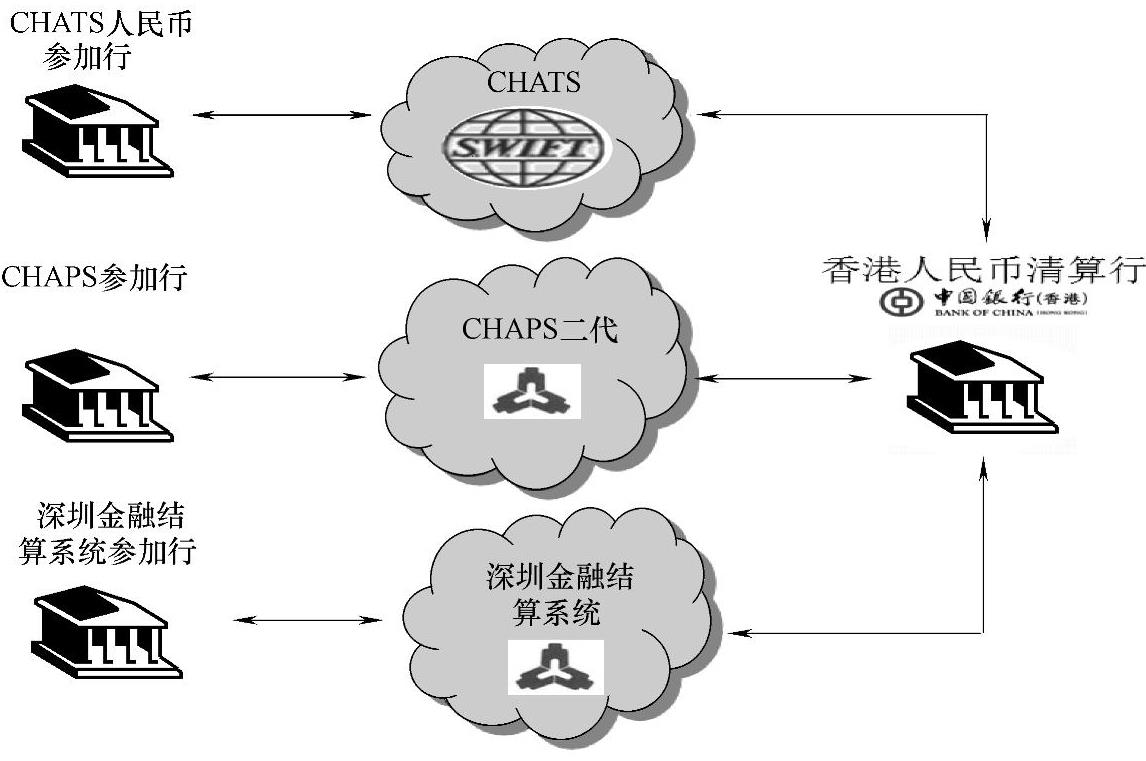

中国香港离岸人民币清算分为两部分,一部分是中国香港人民币实时全额结算系统(CHATS)的清算,另一部分是香港和内地之间的人民币清算。前者清算是由中国香港人民币清算行完成,后者由中国香港人民币清算行和中国人民银行共同完成。中国香港离岸人民币的清算模式具体如图2-5所示。

根据中国人民银行和中国香港金融管理局授权,中国银行中国香港人民币清算行承担中国香港地区人民币清算行职责。

图2-5 中国香港离岸人民币的清算模式

中国香港地区需要开展人民币业务的银行,可以根据自己业务开展需要,在中国银行中国香港开立人民币账户,然后参加CHATS系统,这些银行称为CHATS人民币参加行。

CHATS参加行之间可以直接发送支付报文进行人民币支付。在此过程中,CHATS系统会把支付指令以某种方式转发给中国香港人民币清算行,中国香港人民币清算行基于RTGS和RLO模式进行CHATS参加行间资金清算。

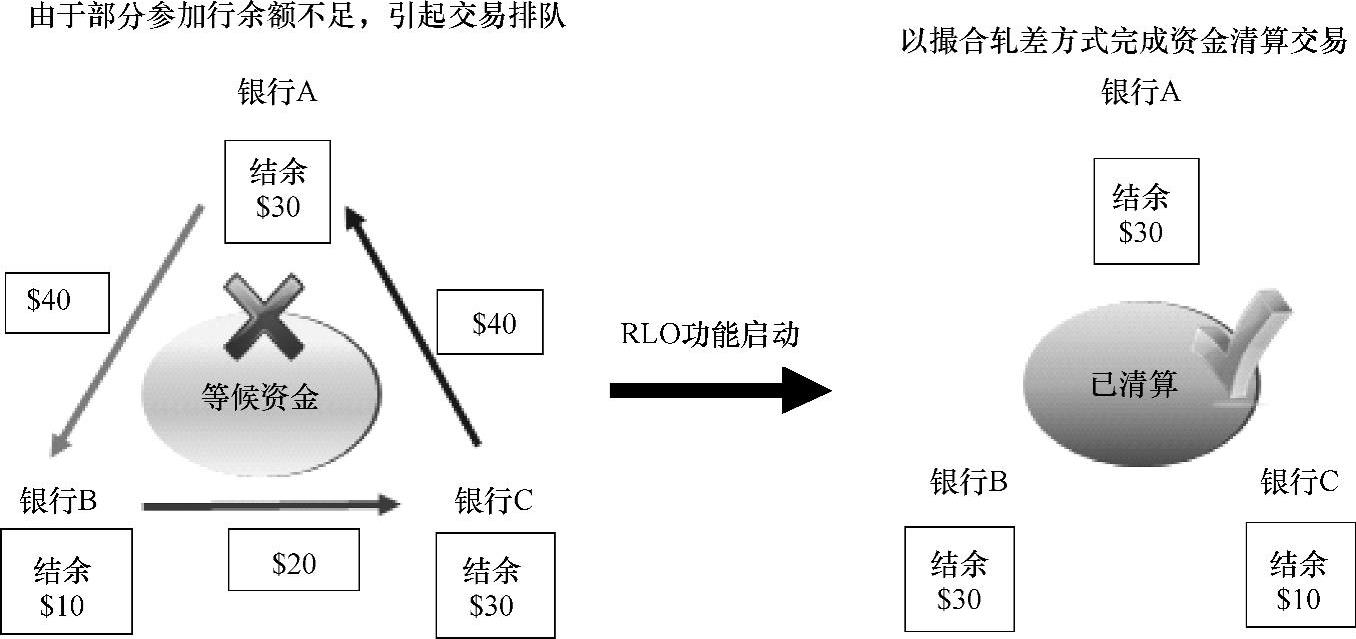

RTGS全称为实时全额结算(Real Time Gross Settlement)。该资金清算模式为:当中国香港人民币清算行收到报文时,只有当发起行在清算行人民币账户上有足够资金,足以支付报文中金额时,该笔报文才被实时记账,记账成功后,再转发报文给接收行。若账户上资金不足,则报文进入排队队列,等待资金充足时,报文才能得到清算和转发。

RLO全称为人民币流动资金优化器(RTGS Liquidity Optimiser)。在RTGS模式的基础上,对处于排队队列中的业务,系统每半小时发动一次RLO,对在等候资金清算的交易启动RTNS清算(实时多边净额结算Real Time Net Settlement,简称RTNS)。

图2-6为启动RLO前后的效果图。

若采用上述RGTS和RLO清算模式后还存在资金不足,中国香港人民币清算行还可以根据人民币参加行的需求提供债务工具货银两讫(DvP)结算和人民币与中国香港港元、美元及欧元外汇交易同步付款(PvP)结算。

(2)香港和内地之间的人民币清算

中国银行中国香港人民币清算行根据中国人民银行的授权,在中国人民银行深圳分行开立人民币清算账户,并参加中国人民银行二代支付系统(CNAPS二代)和深圳金融结算系统。

若CHATS人民币参与行要发送支付报文给内地CNAPS参加行时,该CHATS人民币参与者需要通过CHATS人民币清算系统把报文发送给中国银行中国香港人民币清算行,清算行然后根据时间要求,选择通过CNAPS大额系统或深圳金融结算系统把报文发送给内地的相关参加行,从而达到CHATS人民币参加行和CNAPS/深圳金融结算系统参加行之间的资金清算。反之亦然。

图2-6 启动RLO前后的效果

CNAPS大额系统和深圳金融结算系统的差别,可以简单地描述如下:前者参加行成员丰富但仅提供5×8h的清算服务,而后者参加行成员相对较少但却提供7×24h的清算服务。

2.中国银行上海人民币业务总部

(1)中国银行上海人民币业务总部建设情况和业务发展策略(https://www.xing528.com)

中国银行为了在人民币交易、金融机构和跨境人民币结算/清算等业务领域保持领先优势,于2012年3月20日正式成立中国银行上海人民币交易业务总部。该举措为中国银行实施“做强做大本土”战略奠定了重要的基础,是中国银行充分发挥自身优势,加快业务战略布局,增强相关业务辐射能力,实现中国银行创新发展、转型发展、跨境发展的一项重大举措。

(2)中国银行清算渠道和服务介绍

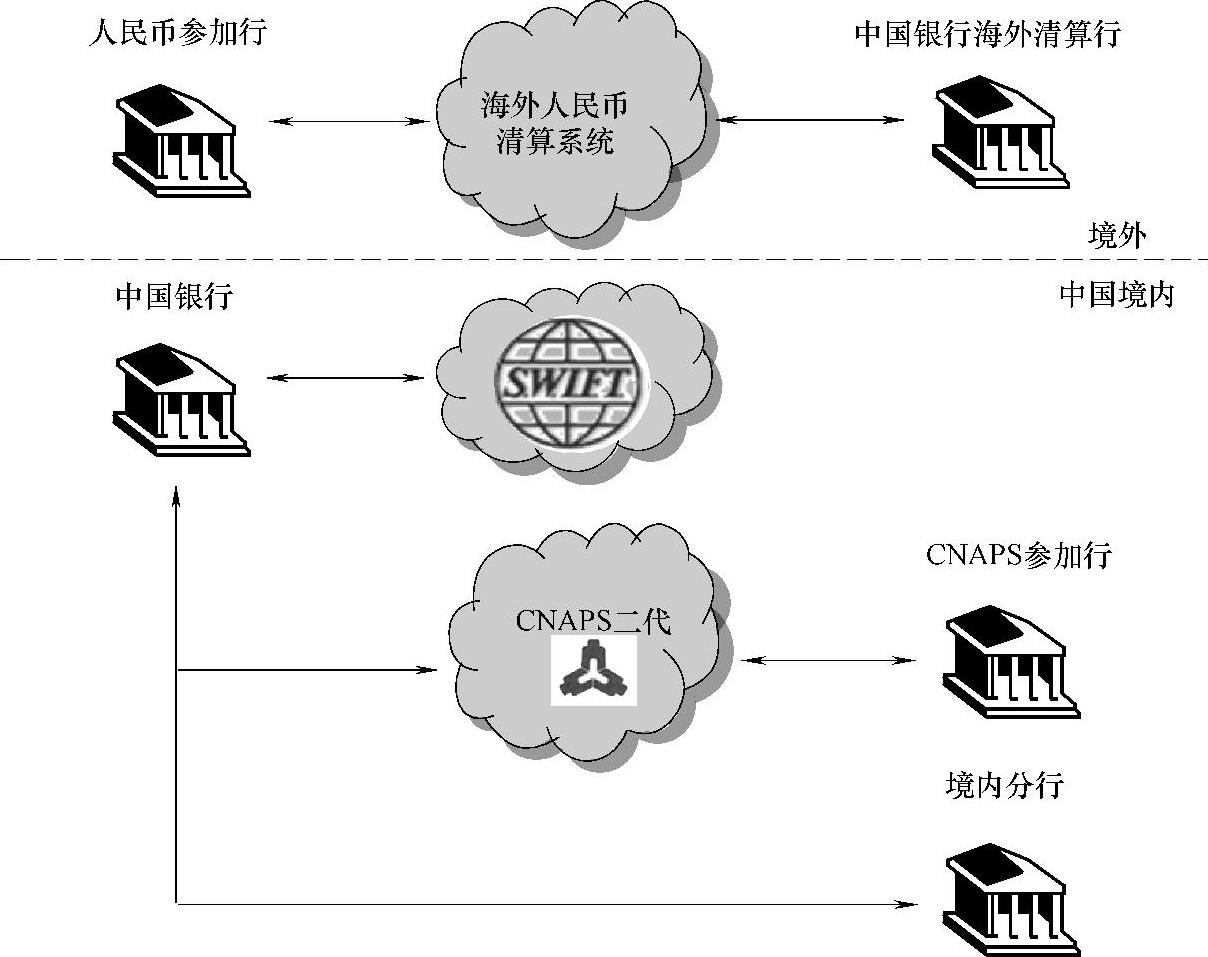

1)离岸清算行模式。中国银行某海外分支机构在所在国成了中国人民银行和当地央行指定的人民币清算行。根据政策等相关规定,该人民币清算行只能在中国银行开立人民币相关清算账户,完成中国境内和境外的跨境人民币支付。该国人民币参加行若需要进行跨境支付到中国境内时,首先需要把支付请求通过当地的人民币清算系统把支付请求发送到当地的海外清算行,该清算行通过SWIFT网络,把支付请求发送到中国银行。中国银行根据受益人是否为本行客户进行判断,若是本行客户,则直接通过中国银行境内自有系统完成支付指令;若是非本行客户,则通过CNAPS二代支付系统把支付请求发送到相关的CNAPS参加行,以便完成支付指令。中国银行离岸清算行模式支付流程具体如图2-7所示。

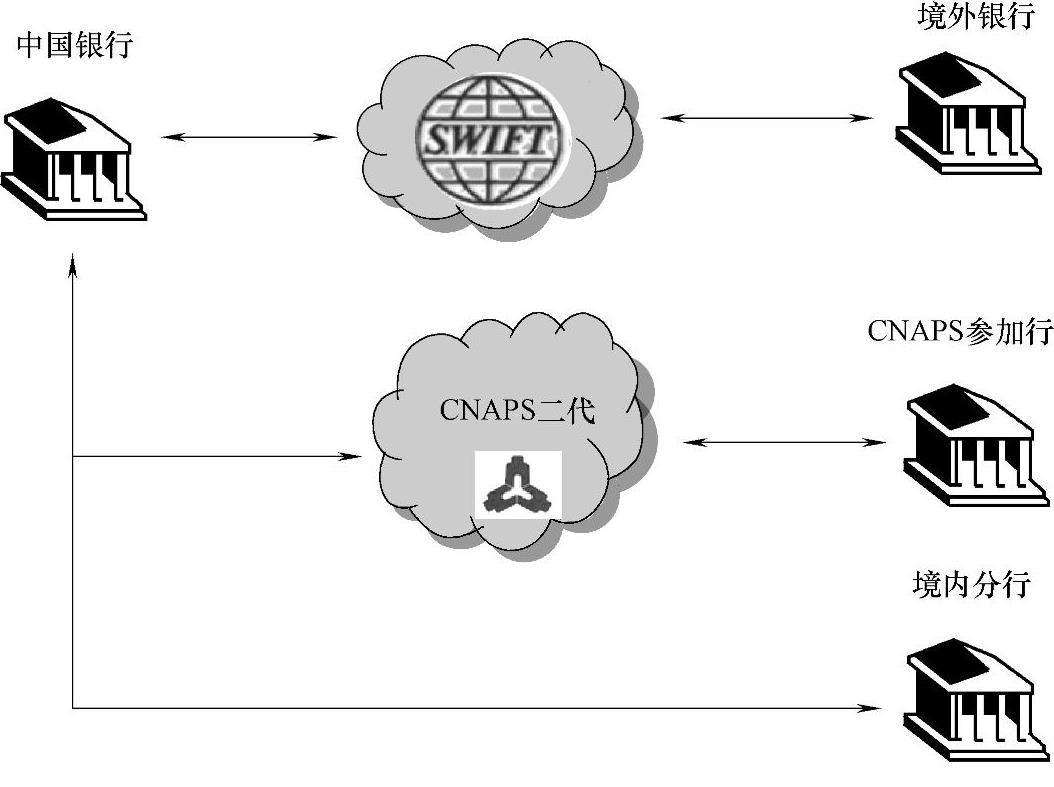

2)代理行模式。境外银行在中国银行开立人民币相关清算账户,完成中国境内和境外的跨境人民币支付。该境外银行若需要进行跨境支付到中国境内时,首先需要把支付请求通过SWIFT网络发送到中国银行。中国银行根据受益人是否为中国银行客户进行判断,若是本行客户,则直接通过中国银行境内自有系统完成支付指令;若是非本行客户,则通过CNAPS二代支付系统把支付请求发送到相关的CNAPS参加行,以便完成支付指令。中国银行代理行模式支付流程具体如图2-8所示。

图2-7 中国银行离岸清算行模式支付流程

在上述两种清算渠道下,中国银行还提供相关如下服务:

一是全额到账服务。不存在中转费用,汇款报文金额将全额给到收款人。无过账费用,海外行不承担费用。

二是无延迟服务。对于中国境内中国银行内的客户支付,提供7×24h服务。

图2-8 中国银行代理行模式支付流程

三是账户增值服务。账户增值服务有购买债券(即三类机构参加银行间债券市场)和跨境人民币资金池业务。

四是透支便利服务。海外联行人民币清算账户可根据总行政策安排日间透支、日间及隔夜透支。

(3)系统建设情况

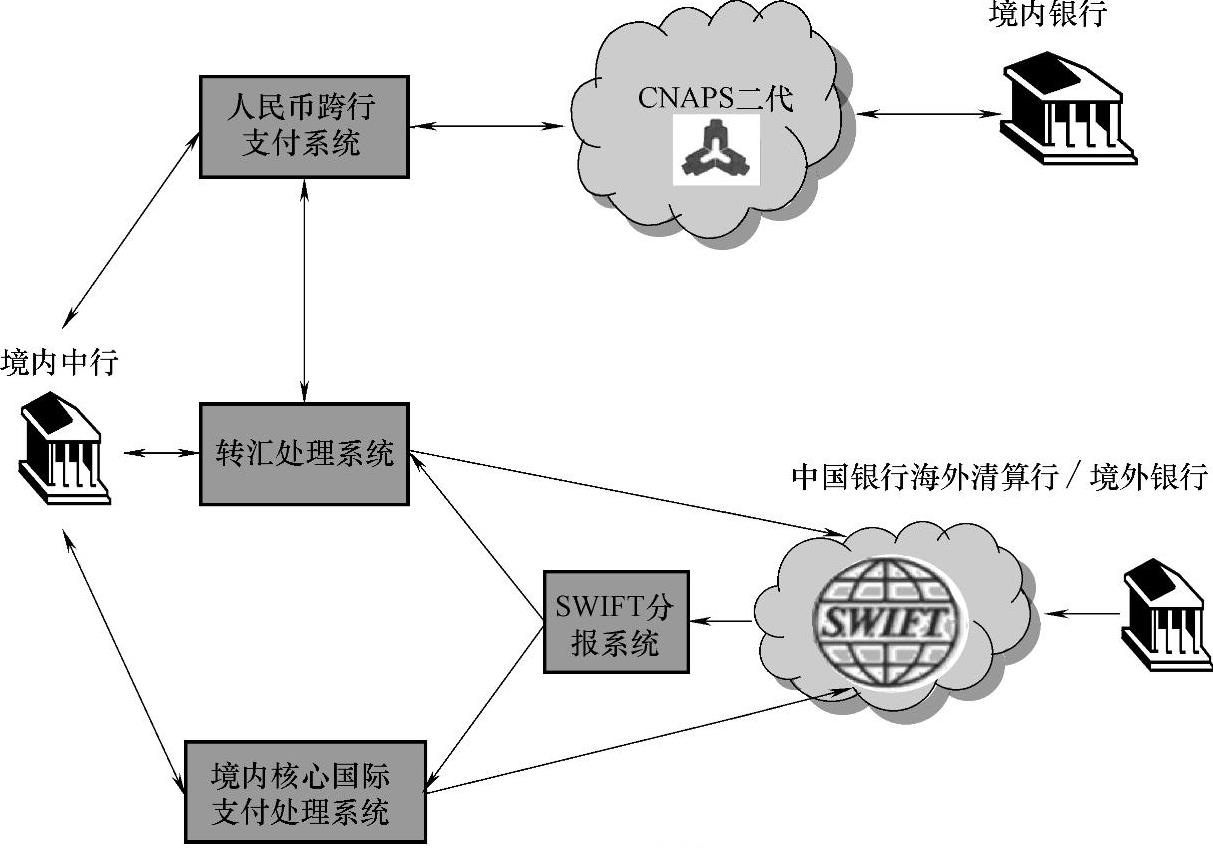

中国银行清算系统架构如图2-9所示。

图2-9 中国银行清算系统架构

SWIFT分报系统的主要功能是区分SWIFT网络来报的收益人是否为本行客户,若是本行客户,则把报文分给境内国际支付处理系统,由其解付给本行自有客户。若不是本行客户,则把报文分给转汇处理系统。转汇处理系统的主要功能为执行国际汇款SWIFT与SWIFT报文、SWIFT与人行大额跨境支付报文的转汇业务处理。当从SWIFT分报系统收到报文后,若发现是人民币境内他行的业务,则把报文分给人民币跨行支付系统。

人民币跨行支付系统主要负责连接中国人民银行二代支付系统(CNAPS二代),完成与境内银行的人民币支付业务处理。当涉及跨境人民币支付时,会与转汇处理系统进行对接,完成报文和账务的相关处理。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。