1)现金支出的预算凭证录入。对于现金预算凭证的录入,可以采取两种方式:

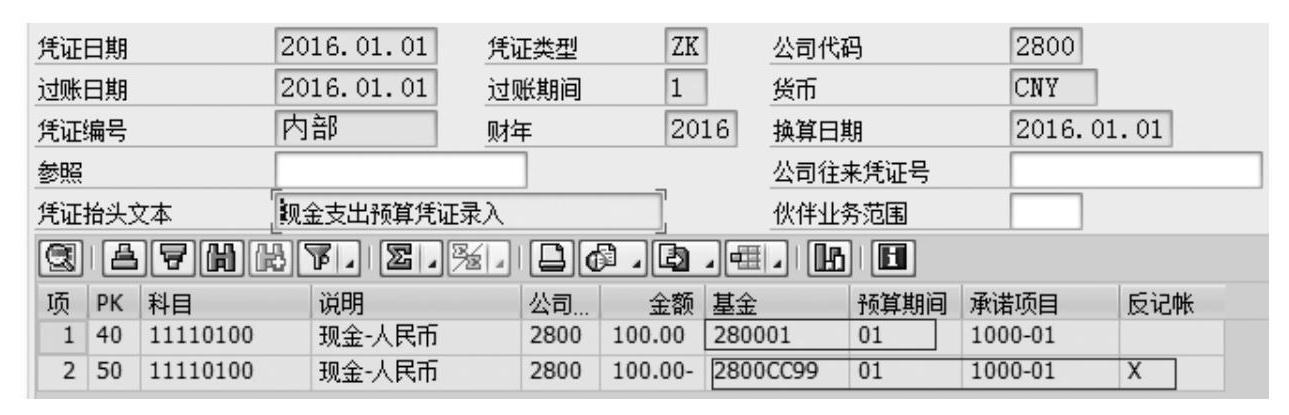

F-02录入ZK类型凭证,如图10.1.2-1所示。

F-02录入ZK类型凭证,如图10.1.2-1所示。

图10.1.2-1

借方录入基金、预算期间来增加基金的现金支出的可用预算金额,贷方为无现金控制支出的基金(注意加上反记账)。凭证保存后同步更新现金控制分类账的可用预算金额。

通过录入指定分类账组的ZK凭证类型的预算凭证和FMCCAVCREINIT重建现金控制

通过录入指定分类账组的ZK凭证类型的预算凭证和FMCCAVCREINIT重建现金控制

分类账,来生成现金控制分类账的可用预算金额。

FB01L:输入指定分类账组的ZK凭证类型,如图10.1.2-2所示。

FB01L:输入指定分类账组的ZK凭证类型,如图10.1.2-2所示。

图10.1.2-2

录入时注意在凭证抬头指定分类账组,其他与F-02相同。

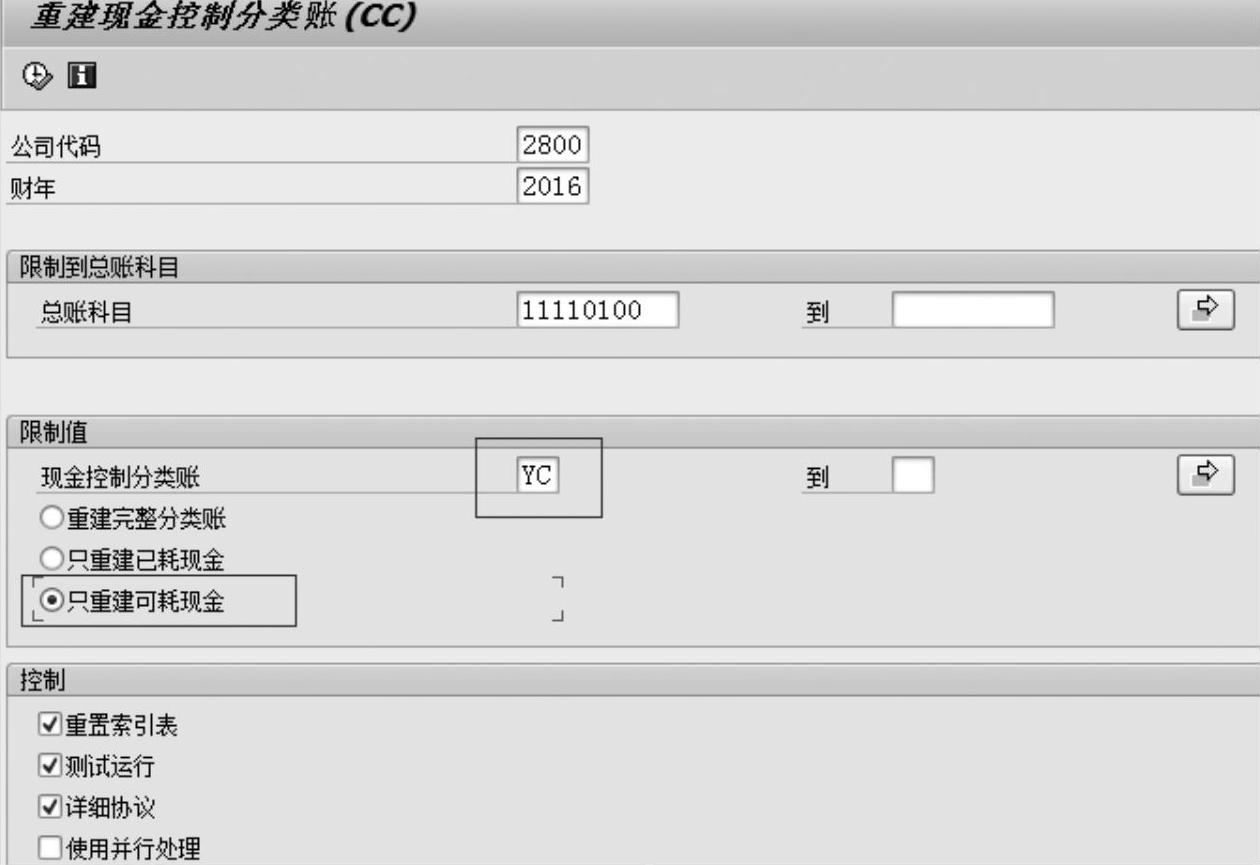

FMCCAVCREINIT:重建现金控制分类账的可消耗金额,如图10.1.2-3所示。

FMCCAVCREINIT:重建现金控制分类账的可消耗金额,如图10.1.2-3所示。

图10.1.2-3

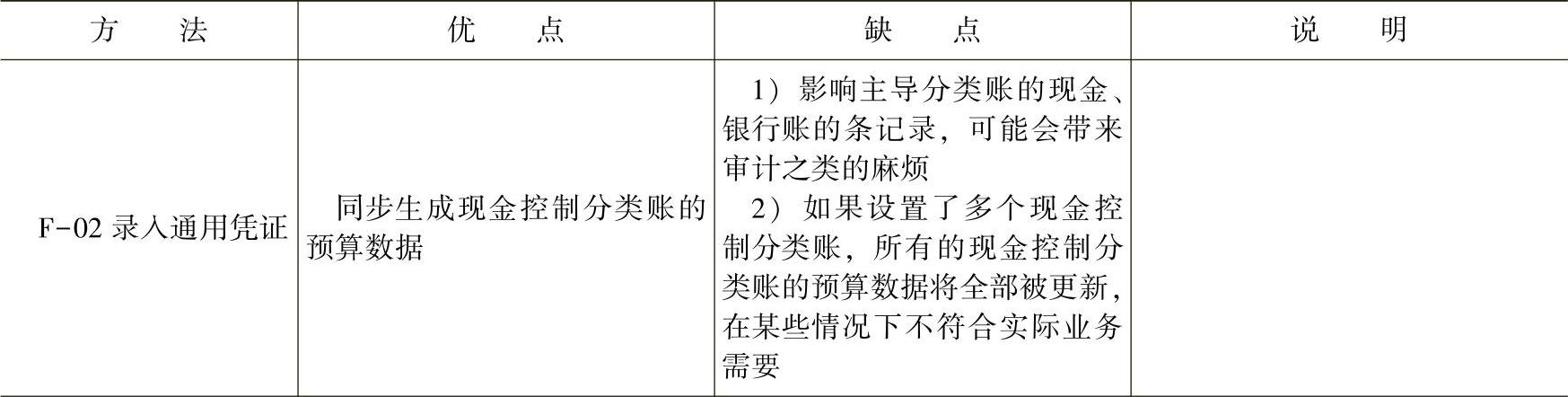

录入现金支出的预算凭证后,可以使用FMCCAVCREINIT来重建现金分类账的预算金额。两种方法的对比见表10.1.2-1。

表10.1.2-1

(续)

注:在现有SAP ERP版本情况下有没有更好的解决方案?其实如果你对SAP ERP系统中的会计凭证记账的程序SAPMF05A有足够的了解,就可以手工激活非主导分类账的单独记账同步更新PSM-FA-CC的现金控制分类账。如何手工激活,有兴趣的可自行研究,在这里不再深入展开。

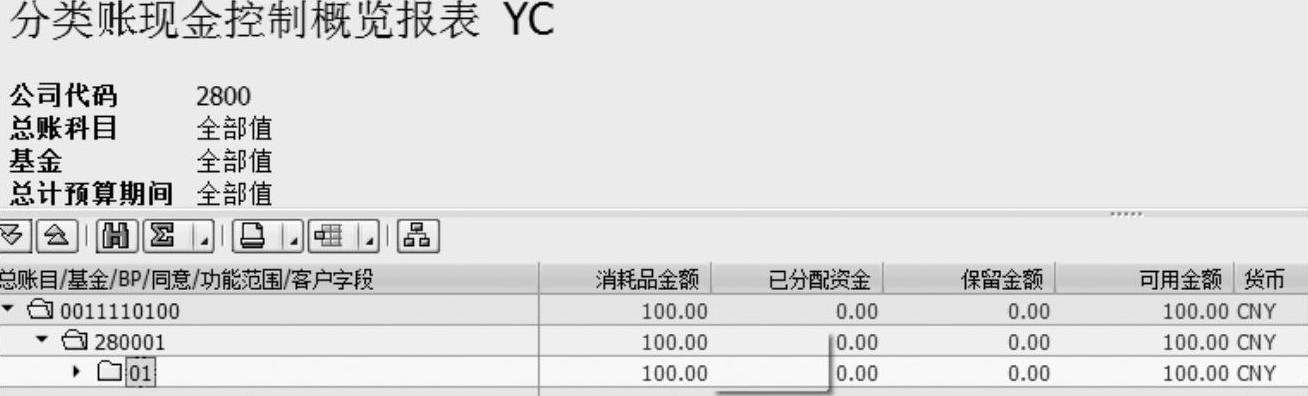

凭证录入完成后,生成的现金可用性控制分类账如图10.1.2-4所示(FMCCAVCOVER-VIEW,查看)。

图10.1.2-4

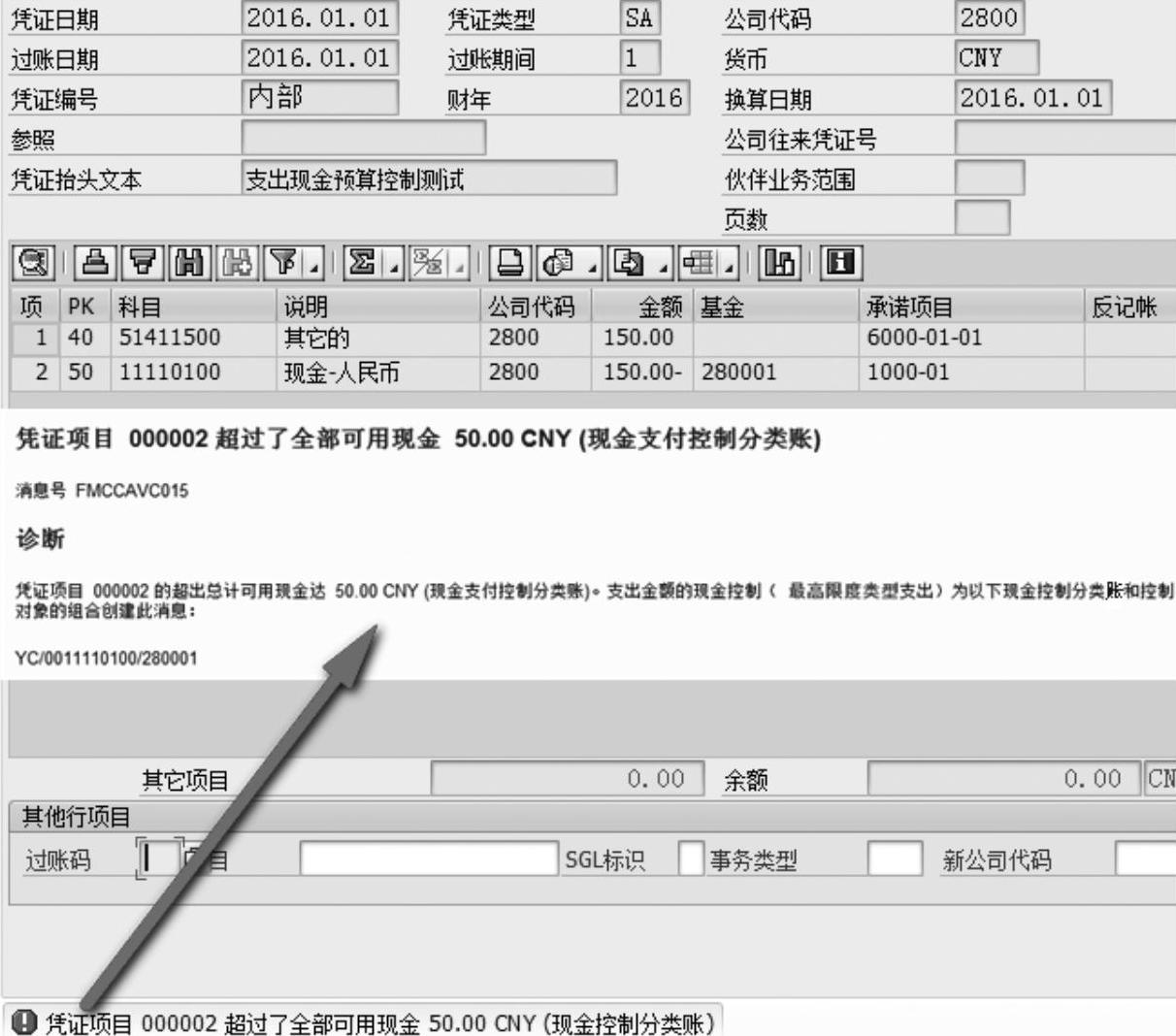

2)F-02,录入正常现金支付凭证。在上述例子情况下,如下的基金、预算期间支付金额超过100.00,系统将报错,现金控制分类账的预算不足,如图10.1.2-5所示。

图10.1.2-5(https://www.xing528.com)

由于案例中设置了三个现金控制分类账,只要任一个超出预算了,将会出现报错消息。

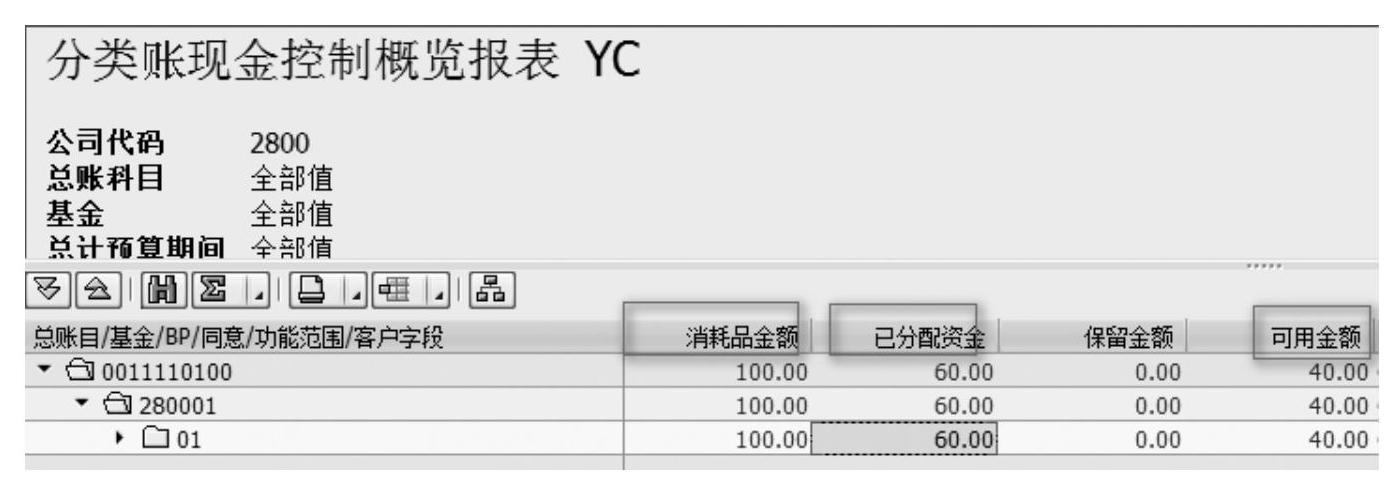

3)FMCCAVCOVERVIEW:查现金控制分类账的可用性控制。执行后,如图10.1.2-6所示。

图10.1.2-6

消耗品金额:现金控制分类账的收入金额。

已分配资金:现金控制分类账的支出金额。

可用金额:现金控制分类账当前还可用于支出的金额。

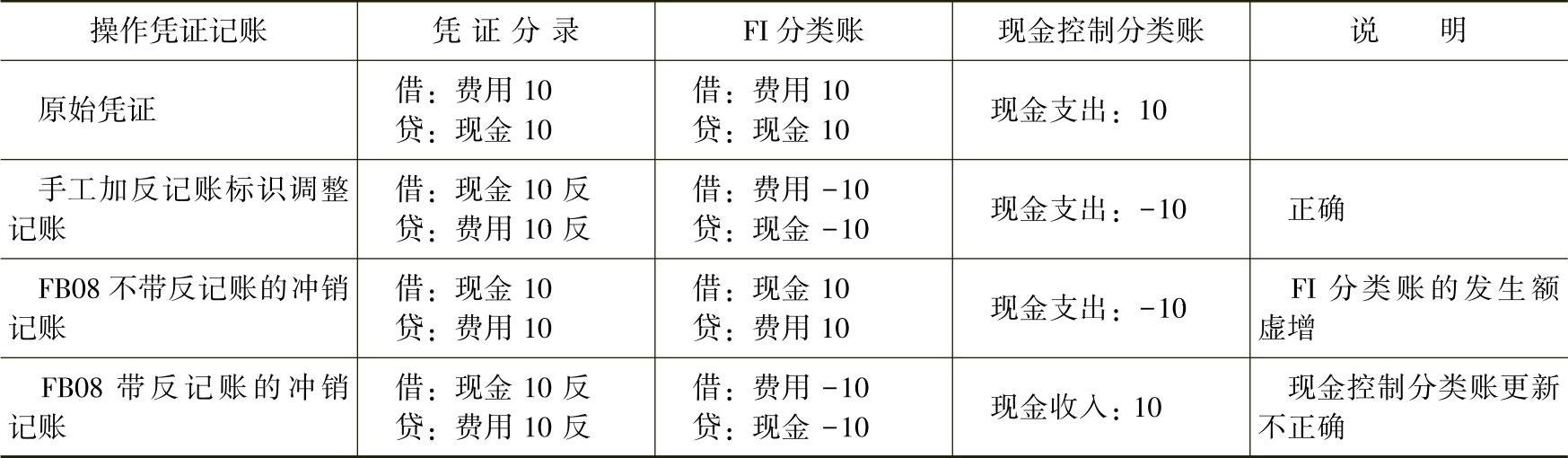

注意:在目前使用的SAP ECC6.0+EHP6版本中,在FI中对已有现金凭证进行冲销时(如FB08冲销),若冲销原因码是带反记账标识情况下,系统对现金控制分类账的金额计算存在错误:冲销记账的凭证时,系统首先检查反记账标识是否标上,如果标上,系统将现金控制分类账记账方向调整为反向,然后系统再次检查是否为冲销凭证,如果是冲销凭证,会再次将现金控制分类账记账方向调整为反向,两次反向调整的结果就等于没有调整,最后造成现金控制分类账的数据更新错误。举例见表10.1.2-2。

表10.1.2-2

这种错误要么采用手工加反记账标识调整记账方式来记账,要么使用FMCCAVCREINIT来重建现金控制分类账。建议不要使用FB08不带反记账的冲销记账方式来记账,因为本身造成了FI分类账的借、贷记账不正确,而且在这种情况下使用FMCCAVCREINIT来重建现金控制分类账时,也会造成现金控制分类账的更新错误。当然也有比较好的解决方法,就是自己用增强来进行修改,将现金控制分类账的借、贷记账标识保持与FI分类账的借、贷标识一致,有兴趣的用户可自行深入研究。

4)FMCCAVCREINIT:现金控制分类账的重建。通常在以下情况需要对现金控制分类账进行重建:

修改了现金控制分类账的控制对象派生策略推导规则。

修改了现金控制分类账的控制对象派生策略推导规则。

修改了现金控制分类账的数据源。

修改了现金控制分类账的数据源。

修改了现金控制分类账的激活状态。

修改了现金控制分类账的激活状态。

修改了现金控制分类账筛选过滤,包含使用增强BADI:FMCCAVC_ENTRY_FILTER修改数据源筛选条件。

修改了现金控制分类账筛选过滤,包含使用增强BADI:FMCCAVC_ENTRY_FILTER修改数据源筛选条件。

现金控制分类账出现了错误收入、支出记账数据情况。

现金控制分类账出现了错误收入、支出记账数据情况。

操作如图10.1.2-7所示。

图10.1.2-7

①重建完整分类账:重建分类账的收入和支出。

②只重建已耗现金:只重建支出金额。

③只重建可耗现金:只重建收入金额。

④重置索引表:重新生成FI的记账地址与控制对象地址的对应关系。如果修改了控制对象地址,派生策略推导规则必须勾选上。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。