在基金会计中,SAP ERP系统提供了现金控制的功能,其控制方法及原理类似于PSM-FMB-BCS模块的可用性控制分类账,其业务控制点主要针对现金余额控制,如图10-1所示。

图10-1

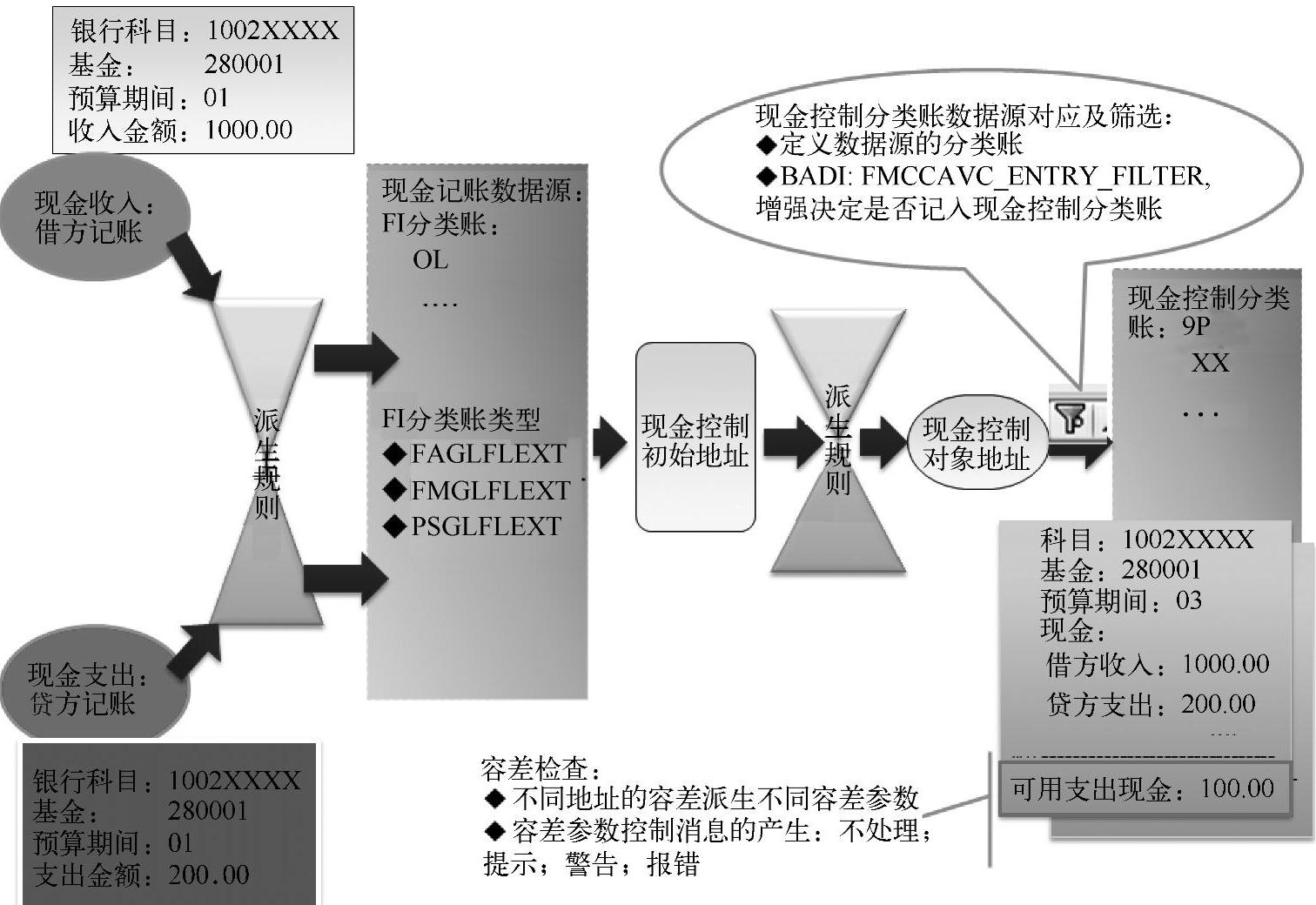

现金、银行科目借方记账形成了现金控制分类账收入源,贷方记账形成了现金控制分类账的支出源,两者抵减后形成现金控制的可用金额。

现金、银行科目借方记账形成了现金控制分类账收入源,贷方记账形成了现金控制分类账的支出源,两者抵减后形成现金控制的可用金额。

实际上PSM-FA(Public Sector Management-Fund Accounting)模块下的现金控制可以单独在没有激活PSM-FM的情况下使用,在这种情况下对相应的账户分配要素的值除了手工录入外还可以通过会计凭证的替代功能来生成。在激活PSM-FM模块时,可以用FM科目分配派生策略来指定基金、预算期间、功能范围这些账户分配要素的值,或者会计凭证替代功能和FM科目分配派生策略两者配合一起来使用。另外还可以使用FI凭证的校验功能来检查录入的账户分配要素值是否正确并符合业务需求规定。

实际上PSM-FA(Public Sector Management-Fund Accounting)模块下的现金控制可以单独在没有激活PSM-FM的情况下使用,在这种情况下对相应的账户分配要素的值除了手工录入外还可以通过会计凭证的替代功能来生成。在激活PSM-FM模块时,可以用FM科目分配派生策略来指定基金、预算期间、功能范围这些账户分配要素的值,或者会计凭证替代功能和FM科目分配派生策略两者配合一起来使用。另外还可以使用FI凭证的校验功能来检查录入的账户分配要素值是否正确并符合业务需求规定。

现金、银行科目记账时,记账到不同类型的分类账上,其向现金控制分类账提供的初始控制地址并不一样,目前有三种FI分类账:

现金、银行科目记账时,记账到不同类型的分类账上,其向现金控制分类账提供的初始控制地址并不一样,目前有三种FI分类账:

FAGLFLEXT:提供按照科目作为控制地址,来进行现金余额的控制。比如典型的0L主导分类账。

FAGLFLEXT:提供按照科目作为控制地址,来进行现金余额的控制。比如典型的0L主导分类账。

FMGLFLEXT:提供按照科目、基金、准予、功能范围,来进行现金余额的控制。

FMGLFLEXT:提供按照科目、基金、准予、功能范围,来进行现金余额的控制。

PSGLFLEXT:提供按照科目、基金、预算期间(RBUDGET_PD)、准予、功能范围,来进行现金余额的控制。(https://www.xing528.com)

PSGLFLEXT:提供按照科目、基金、预算期间(RBUDGET_PD)、准予、功能范围,来进行现金余额的控制。(https://www.xing528.com)

实际上这三者的差别可以通过查看三张表结构中的字段来区分。针对企业需求,决定启用哪个或多个不同类型的分类账。

由FI的分类账向现金控制分类账提供初始的现金控制对象地址。对初始现金控制对象地址的生成,如有需要也可以使用BADI:MOVE_SOURCE_TO_AVC,来增强初始控制对象地址。

由FI的分类账向现金控制分类账提供初始的现金控制对象地址。对初始现金控制对象地址的生成,如有需要也可以使用BADI:MOVE_SOURCE_TO_AVC,来增强初始控制对象地址。

对初始现金控制对象地址,可以使用控制对象派生策略,形成1∶1或1∶N关系的控制对象地址。

对初始现金控制对象地址,可以使用控制对象派生策略,形成1∶1或1∶N关系的控制对象地址。

根据1∶1或1∶N的关系,对现金控制可以做到按单一科目还是整体现金银行科目来控制;按单个现金来源(通过基金来区分)还是多个来源进行控制;按月度、季度或年度来进行控制等。完全可以根据业务需求来制定相应的派生策略。

根据1∶1或1∶N的关系,对现金控制可以做到按单一科目还是整体现金银行科目来控制;按单个现金来源(通过基金来区分)还是多个来源进行控制;按月度、季度或年度来进行控制等。完全可以根据业务需求来制定相应的派生策略。

现金控制对象地址是索引类地址,即系统会自动记录初始地址和控制地址的对应关系,派生策略在年度内只有对应关系生成的第一次起作用,一旦两者对应关系存在,系统直接使用初始地址对应的控制地址,派生策略不再起作用。因此在控制地址存在索引关系的情况下修改了控制地址的派生规则,必须重建控制分类账。

现金控制对象地址是索引类地址,即系统会自动记录初始地址和控制地址的对应关系,派生策略在年度内只有对应关系生成的第一次起作用,一旦两者对应关系存在,系统直接使用初始地址对应的控制地址,派生策略不再起作用。因此在控制地址存在索引关系的情况下修改了控制地址的派生规则,必须重建控制分类账。

现金控制分类账接收到由FI分类账提供的现金收、支的记账时,须指定其数据来源,即来源于哪个FI分类账。一个现金控制分类账只能接收一个FI分类账。对来自FI的现金收、支记账,还可以使用BADI:FMCCAVC_ENTRY_FILTER来增强决定现金科目的收、支记账是否记录更新到现金控制分类账。没有记录到现金控制分类账的数据,不参与现金控制分类账的可用性控制。

现金控制分类账接收到由FI分类账提供的现金收、支的记账时,须指定其数据来源,即来源于哪个FI分类账。一个现金控制分类账只能接收一个FI分类账。对来自FI的现金收、支记账,还可以使用BADI:FMCCAVC_ENTRY_FILTER来增强决定现金科目的收、支记账是否记录更新到现金控制分类账。没有记录到现金控制分类账的数据,不参与现金控制分类账的可用性控制。

除系统提供的标准9P现金控制分类账外,还可以使用一个或多个其他自定义的现金控制分类账,来达到平行控制现金的需求。例如一方面要求现金余额不能为负,同时还想要按照现金的来源和期间来控制现金的支出金额,则可以设定两个现金控制分类账进行控制。

除系统提供的标准9P现金控制分类账外,还可以使用一个或多个其他自定义的现金控制分类账,来达到平行控制现金的需求。例如一方面要求现金余额不能为负,同时还想要按照现金的来源和期间来控制现金的支出金额,则可以设定两个现金控制分类账进行控制。

现金控制分类账按照控制地址收集了现金收、支后,形成了其可用的余额,可以根据不同的控制地址使用不同的容差参数,来决定现金控制分类账产生相应的检查消息,比如按百分比的阶梯提示、警告、报错或不处理,对警告消息产生时,可以指定发送邮件通知。

现金控制分类账按照控制地址收集了现金收、支后,形成了其可用的余额,可以根据不同的控制地址使用不同的容差参数,来决定现金控制分类账产生相应的检查消息,比如按百分比的阶梯提示、警告、报错或不处理,对警告消息产生时,可以指定发送邮件通知。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。