在PSM-FM模块中提供了针对专项使用资金的功能模块,主要用于预算使用的业务前置控制。为了某一项业务展开,可以在业务执行早期对其制订计划,预计其需要的资金,在执行阶段进行前期准备,执行中可以使用指定款项资金来占用预算资金,以保证后期业务的可靠执行。在执行过程到业务结束阶段,随着业务的进行,预算消耗的不断实现,再将前期占用的预算承诺消耗转为预算执行的实际消耗。指定款项资金是提前保证业务按照可靠预算来执行业务的有效手段,这也是SAP提倡的预算前置控制。预算承诺消耗是一种预先估计的预算消耗,并不是实际消耗,往往在发票和付款阶段才形成预算实际的消耗。

为了保证上述功能,在PSM-FM模块中,SAP提供了成本支出类预算指定款项资金的预算承诺消耗:基金冻结、基金储备、预先基金承诺、基金承诺、基金转移;提供了收入类预算的收入预测。这些统称为专项资金凭证。

1)收入预测,如图6.1-1所示。

图6.1-1

①收入预测:用户可在收入预算编制完成后,根据实际业务情况制定企业的收入实现预测,这样形成了对收入预算的预测。当然最简单的是通过建立销售订单来实现收入预测。收入预测的预算消耗值类型为83。

②收入发票/收款请求过账:可在收入实现凭证中指定对应的收入预测专项资金凭证号,来完成对预测的实现,在收入预算实现的同时减少收入预算的预测金额。

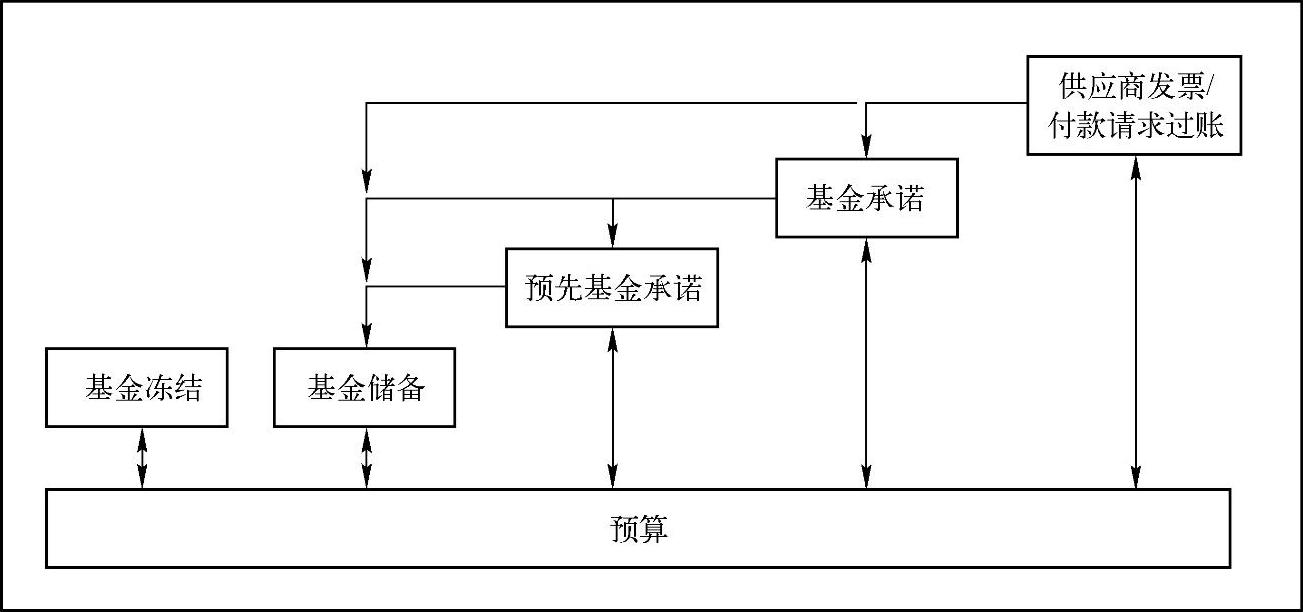

2)成本支出类的专项资金,如图6.1-2所示。

图6.1-2

基金冻结:基金冻结凭证用于预算的冻结锁定,直到用户对冻结凭证完成标识操作后,被锁住的预算才会释放出来。基金冻结的预算消耗值类型为80。

基金储备:为指定业务建立使用预算的资金储备,基金储备凭证建立后将对应的预算承诺消耗占用,在后续业务中,用户建立预先基金承诺凭证、基金承诺凭证、供应商发票/付款请求过账等,在其中指定使用的基金储备凭证,将释放其占用的承诺预算,并同时增加后续抵减业务的预算占用,保证后续抵减业务在有预算的情况下顺利进行。往往用在业务早期计划的储备预算。基金储备的预算消耗值类型为81。(https://www.xing528.com)

预先基金承诺:为业务建立预先基金承诺,预先基金承诺凭证既可基于早期业务预算储备的基金储备凭证建立(同时会释放基金储备占用的预算),也可在有可用预算的情况下单独建立。往往用在业务执行前预计的预算占用。预先基金承诺的预算消耗值类型为64。

基金承诺:为业务建立基金承诺凭证,基金承诺凭证可基于基金储备和预先基金承诺来建立(同进会释放基金储备、预先基金占用的预算),也可在有可用预算的情况下单独建立。往往用在业务执行中初步确定的预算占用。基金承诺的预算消耗值类型为65。

供应商发票/付款请求过账:在业务执行后确定了预算的实际型消耗,在录入其凭证时指定其业务之前使用的基金储备、基金承诺凭证,在释放基金储备、基金承诺凭证占用的预算承诺消耗时,生成实际的预算消耗。发票类实际消耗值类型为54,付款类实际消耗值类型为57。

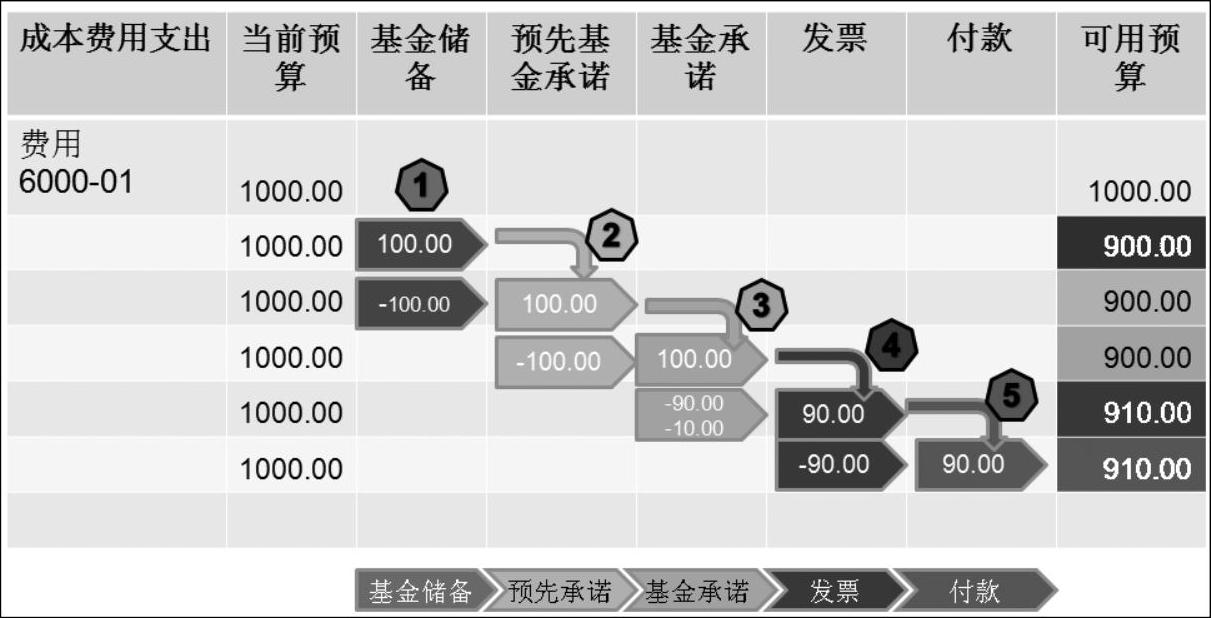

指定专项资金处理过程案例如图6.1-3所示。

图6.1-3

①创建基金储备凭证,完成后基金储备预算承诺消耗为100.00,值类型为81,此时可用预算为900.00。

②基于基金储备凭证创建预先基金承诺凭证(在行项目中指定参考凭证为储备金凭证及行项目号),完成后生成了预先基金承诺预算消耗为100.00(值类型为82),同时减少基金储备预算消耗100.00(值类型为81),可用预算仍为900.00,整个过程没有改变可用预算。

③基于预先基金承诺凭证创建基金承诺凭证(在行项目中指定参考凭证为预先基金承诺及行项目号),完成后生成了基金承诺预算消耗为100.00(值类型为65),同时减少预先基金承诺预算消耗100.00(值类型为82),可用预算仍为900.00,整个过程没有改变可用预算。

④收到供应商发票,借记费用支出,贷记应付账款。在费用记账行项目上指定基金承诺凭证号及行项目号,并同时设置基金承诺凭证为“完成”。过账后费用金额为90.00,形成了预算的实际消耗为90.00(值类型为54),并同时减少基金承诺预算消耗90.00,未用完金额的10.00由于是设置“完成”标识,将被结清释放占用的基金承诺预算消耗。很明显此时发票的录入是在前期有可靠预算占用保证的执行,实现了业务执行前预算的锁定。

⑤对供应商发票进行付款清账,借记应付账款,贷记银行存款。完成后形成付款的预算消耗(值类型为57),并同时减少发票的预算消耗(值类型为54)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。