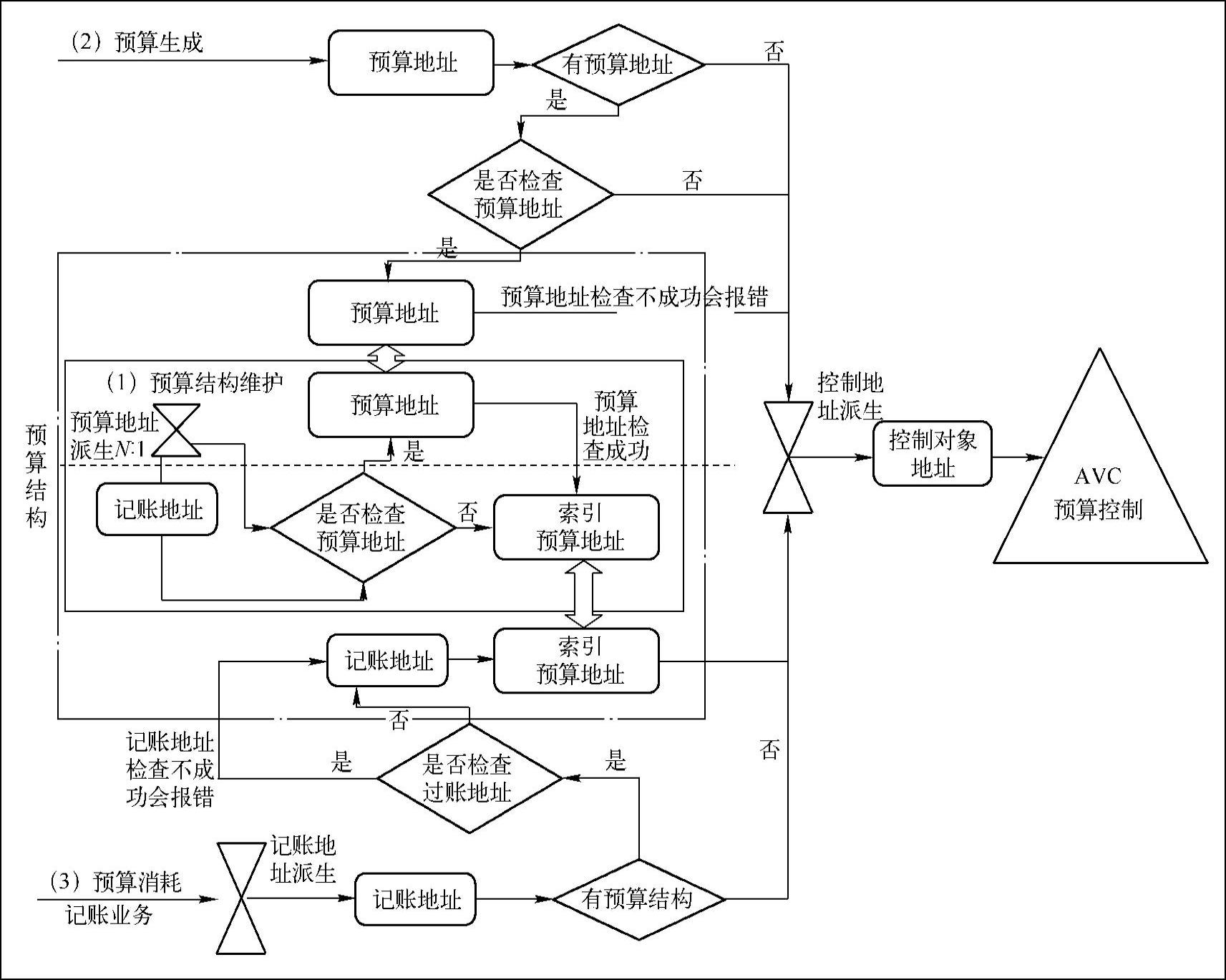

简单讲预算结构就是预算和预算消耗间的映射关系。前文讲过,预算生成和预算消耗都需要使用账户分配元素的组合进行表达,我们把这叫作地址,因此在预算结构里预算生成对应的地址就是预算地址,预算消耗对应的地址就叫作记账地址,预算控制对应的地址就叫作控制地址。预算结构决定了预算地址和记账地址的映射关系,并提供其地址的有效性检查。首先充分理解图3.2-1:

(1)预算结构维护:在进行预算结构的维护时,先进行预算地址的维护,预算地址维护后,可对记账地址进行维护。记账地址维护时会启动映射的预算地址派生(把这个地址叫作索引预算地址,感觉叫这个比较贴切一点),形成记账地址和索引预算地址N∶1的关系。若映射的预算地址派生策略规则没有被配置或为空,则形成记账地址和索引预算地址1∶1关系。索引预算地址在预算结构中配置了检查,会启动检查索引预算地址在现有预算地址中是否存在,如果不存在,则产生报错消息。索引预算地址生成后,系统会同时保存记账地址和它的索引预算地址并记录两者之间的关系。

(2)预算生成:预算生成记账时,如果没有预算结构或有预算结构但预算版本不检查预算地址,则直接作为预算控制地址初始值(预算源),如果预算地址检查配置为检查时(事务码FMBOSTAT),则会检查该地址是否在预算地址中存在,不存在则报错。在后一种情况下,预算地址中存在的条目,才允许生成预算凭证。

(https://www.xing528.com)

(https://www.xing528.com)

图3.2-1

(3)预算消耗记账业务:在预算消耗记账业务(比如FI记账、采购订单创建)发生时,首先会启动记账地址的派生策略推导,推导后的记账地址,在无预算结构存在的情况下,记账地址不会被检查,记账地址直接形成预算控制地址(消耗类)。在有预算结构存在的情况下,预算结构配置为检查记账地址,推导出的记账地址必须在现有记账地址中存在(不存在则会报错),找到现有记账地址后,使用记账地址对应的索引预算地址作为预算控制地址(消耗类)。在有预算结构存在的情况下,预算结构配置不检查记账地址,如果记账地址不存在,会启动第(1)点中的记账地址维护过程,然后将记账地址对应的索引预算地址作为预算控制地址(消耗类)。

注:关于预算控制地址会在后续预算的可用性控制(AVC)中展示。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。