社会史学家关于货币本质的争论,围绕着“金属主义”(metallism)和“唯名论”(nominalism)(亦可称之为名目主义/ chartalism)。前者将钱币定义为一种商品,其货币价值在最初由其构成要素的市场价格所决定,诸如黄金、白银(外加劳力)。反之,后者的看法是将钱币的价值区别于作为国家法定的功能的媒介和设想的货币价值。现代学者倾向于一方面强调罗马帝国和行省通货的金属主义的基础,另一方面又注重早期的中国硬币的信用性质。[245]但是,两个系统的内在差异在很大程度上是虚构的:[246]它既忽视了罗马货币的信用维度,同时也忽视了中国治下硬币的物理限制。尽管就他们的货币构成元素的相对价值而言存在深刻的差异,但两个货币体系具有相当多的共同点。在两者中,货币的交换价值都由货币本身内在的金属价值,以及使用者接受货币的票面价值的意愿所确定,这种意愿反过来取决于一系列因素,诸如价格信息、信任程度、选择,所有这些在某种程度上都是国家权力和政策的扩展功能。

中国钱币的“信托模型”遭受了一系列的问题。例如,它需要解释秦代硬币明确地用重量来命名(半两)这个事实,按此,国家至少在最初寻求内在价值与票面价值的一致。[247]一个最近的研究说到:“一个信用硬币,其上的铭文显示其精确的重量,这本身存在明显矛盾。”[248]但这个矛盾只在回溯重量随着时间推移逐渐损失的情况下时变得明显。不过,不容置疑的事实是,公元前3世纪的大多数硬币重量有降低的趋势,并不能解释为具有不相关性一个表征:有地方发行的重量不足的货币与之竞争和中央的预算压力,是最明显的可资选择的解释中两种。从这个角度看,最终超重、“常规”和重量不足的半两钱的共存是一种偶然而非故意为之的局面。[249]国家制造的“常规”秦硬币——商鞅时期及其后——表明了重量与票面价值相契合的渴望。[250]只在最终的统一战争的压力下,重量标准才出现了下滑。[251]我们正在观察的是一个理想化的大规模的青铜货币系统的增量侵蚀,它无法承受连续大规模战争的压力,以及国家需求不断上升带来的压力。

我已经在前文中指出了,秦朝试图强制无差别地使用质量不一的钱币的管理措施暗示着其臣民的日常实践中存在的分歧(见上文第2节)。尽管如此,声称“云梦秦简证明了中国货币没有内在价值,而是作为一种支付媒介,基于国家和人民的认同”是完全错误的。[252]这段文献并没有“证明”这个观点。它仅仅证明了,国家公开承认试图强制其臣民接受国家发行的货币,勿论其精确的物理特性。他们没有,实际上不能透露这项措施是否成功或失败,也不能告诉我们任何超越于秦朝晚期范围的国家的野心。而且,信用的前提是国家的单方面实行,而非任何有意义的社会“同意”的方式,这个情况说明真正代币不是一个可行的选项。[253]此种印象可由公元前175年贾谊的一段叙述而增强,其中提到,人们习惯于根据其物理属性评估硬币。如果硬币被认为是有价值的,那么基于它们的重量和纯度而非盲目不加质疑地接受法定货币的做法似乎不足为奇,而且的确难以避免。

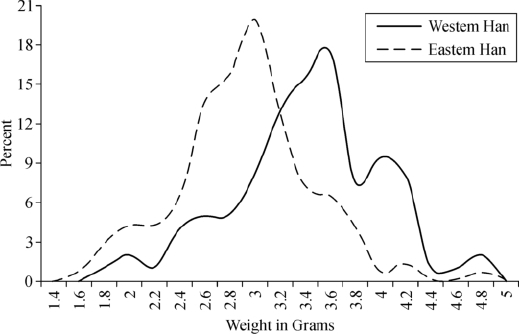

一旦国家收入已经具备了更坚实的基础,成熟的汉代政府就可以适当地考虑金属属性了。这样一来,当汉代早期发行的半两钱维持秦代逐渐减低重量的趋势,公元前110年五铢钱形式的引入标志着一个长期一致性和相当稳定的内在价值的根本性转变。西汉时期的五铢钱可以用两个(部分重叠的)现代式的种型曲线来反映其重量分配,毫无疑问,国家造币的目标在于设定一个重量目标,并作周期性调整。(图7.2—7.3和表7.1)

图7.2241枚五铢钱(公元前113—公元184年)重量分布图来自Thierry 2003a.

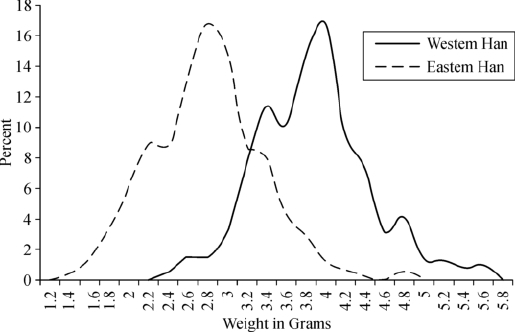

图7.3上海博物馆藏476枚五铢钱(公元前118—公元184年)重量分布图资料来源: Shanghai Bowuguan qingtongqi yanjiubu 1970.

引人瞩目的是,最早发行的五铢钱(公元前118—前113年)倾向于超过它们标准的5铢重,平均超过约20%(或1铢)。如果金属含量对使用者而言很有影响,这是可能是建立的新货币信誉的合适手段,不过,从长远来看并不可行。[254]西汉时期的其余部分,硬币的平均重量大体接近名义上的目标重量。[255]

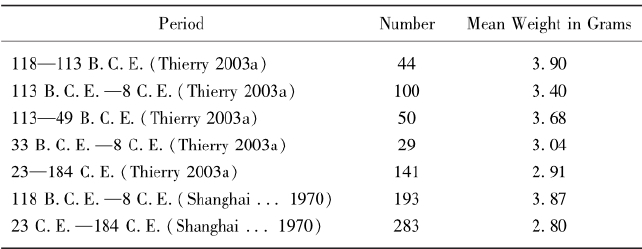

表7.1不同时代五铢钱平均重量

(https://www.xing528.com)

(https://www.xing528.com)

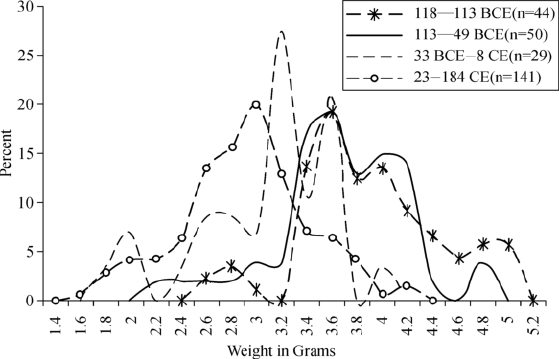

图7.4264枚五铢钱重量分布图(公元前118—公元184年)资料来源: Thierry 2003a.

一个更为详细的分析揭示了这些广泛的平均数和总体分布模式隐藏逐渐随着时间的改变(图7.4)。鉴于标本中的很大比例都超过了5铢,直到公元前1世纪中叶,名义上的5铢标准似乎提供了一个下限,而不是作为一个真正的重量目标。仅是到了西汉王朝的最后几十年,生产的实际标准才定位5铢。这种现象在东汉时期继续存在,结果相对于公元前110年代中叶的最初重量减少了25%。引人注目的是,两种样本中,东汉的硬币始终根据2.8克到3克的重量铸造,这大约比标准重量少10%。这些分布的钟形曲线形状表明这是铸币的政策,而不仅仅是随机错动。看起来国家旨在平衡金属的稳定性和无时不在的收入增长的渴望。这种谨慎的做法是符合硬币的概念仅仅是标记和用户并不关心其金属含量。相反,这很像罗马帝国慢慢减少贵金属硬币重量和成色的政策。(见下文)

可见的纯度变化反映了对内在价值某种程度的认识和理解。对中国古代硬币的冶金分析仍处于起步阶段,且要向我们提供有代表性的结果,需要做的工作还有很多。然而,这一领域的初步工作已经揭示出了总的趋势。根据前沿的研究成果,统一后的秦和西汉时期,小范围取样表明硬币的平均含铜量为74%,后来到了公元前2世纪中叶至公元2世纪中叶涨至92%。而掺铅的比例由15%跌至了1.5%。在此后的1000年终,硬币的纯度始终与国家的实力成正比。以此类推,这表明持续了大约3个世纪的汉朝,财务状况处于良好的状态,国家致力于维持硬币的高质量以及稳定的重量。[256],这种模式逻辑上再次符合金属主义界定货币价值的传统,但难以做到与主要的信用纸币制度的概念相调和。

更有甚者,创制和发行代币的反复失败为后者提供了一种更为强力且潜在决定性的意见。汉武帝和王莽的这些不成功的尝试最为典型。如果中国历史学传统果真是敌视这两位皇帝,试图凸显不利于他们的方面,他们各自的代币制度的短命性质就是这样的情况之一。只不过这不仅仅是一种负面印象,同时也为考古发现所支持。汉武帝的“白金”、“皮币”、“赤仄”钱,以及王莽的大钱、刀币、铲币已经为了响应国家对收入需求的飙升而引入,同时也意在限制根深蒂固的精英士族们。[257]即使我们无视带有偏见的来源所提供的他们失败的原因,也得出这样的结论,这些代币的发行没有收到预期的效果:如果它们是可行的,就不会像以前那样迅速被遗弃了。由于证据的性质,我们不能确信是人们的公然不服从和舞弊(如文献中所暗示的那样),抑或是突然的价格波动或两者兼而有之的原因促成了这种改革。[258]在接下来的数个世纪中,未满足财政需要定期引发类似的代币发行,但它们同样也缺乏后劲。[259]

我没有看到任何从前帝国时代到汉朝的货币内在价值的证明材料。约公元750年的唐代铸币,每1000枚硬币耗费123两(约5.043千克)合金,其中含有约83.5%的黄铜,14.5%的铅和2%的锡。考虑到生产过程中的消耗,最终的硬币应该重达100两,或每枚4.1克,且当局花费750枚硬币制造每串1000枚的钱串。这意味着123两此中合金的内在价值,外加劳动力成本和其他间接费用,诸如燃料等,合计750钱。而后者的费用都无法量化,大规模生产技术的应用使得原材料占大多数硬币生产的总成本变得可能。一个简单的想像实验显示出合理的限制。如果有金属采购之外没有任何费用(实际情况不可能是这样),硬币成品的内在价值会是其票面价值的61%。另一方面,如果金属不超过生产总成本的2/3,那么内在价值可能只有票面价值的41%。因此,看来硬币的票面价值大约两倍于其金属价值。[260]

汉五铢钱的平均含铜量经过金相分析大约在85%左右,与唐代发行的货币大体相似。[261]在简化的假设中,给定数量的汉唐硬币的合金约含有其自重90%的黄铜(鉴于诸如铅之类的添加品一定是比铜便宜),而在西汉晚期21000五铢钱可以买1斤黄金,黄金的价值大约是(未铸造的)黄铜的500倍。[262]这个比率相对低下,但并非不可能。在14世纪后半段的中国,黄金已经价值1600倍于其重量的黄铜,而到了1908年这个比率达到了1比1645。[263]但是,在这两个时代中国,货币系统都没有依赖能够拉动黄铜需求的青铜硬币大量生产。相反,在唐宋时期,缺乏弹性的黄铜产量限制了硬币的生产和货币化:其结果是,黄铜的价格相对于其他金属而言上涨了。在汉代的大部分时期五铢钱的大量制造同样提高了铜的相对价值。[264]

更晚的记载支持了上述猜想。公元11世纪,每年铸造的钱币大约为4000吨,相当于整个北宋时代出产的黄铜的总量。[265]这总计有700—850吨黄铜,也就是相当于西汉晚期每年生产2亿3千万五铢钱,这意味着在其间的1100年中,采矿的产量大幅度的增长了。[266]整个汉代没有可资使用的产出数据。我们所知的仅是,白银从唐代到宋代产量增长了10到15倍。[267]这还是无法告诉人们黄铜的生产是否也是如此。[268]不过,如果每年的黄铜产量增幅在汉代到北宋之间非常有限——大大少于从唐代到宋代的白银产量增幅——汉王朝的五铢钱生产也应该足以对黄铜供应造成沉重的压力,并抬高其价格。实际上,从世界其他地区获得的比较性证据显示出,具体供应和需求的配置完全有可能产生高铜价。例如,在约1400年埃及的亚历山大,黄金的价值仅490倍于黄铜,这个汇率恰好合乎我对西汉晚期的估算。[269]

鉴于所有这些信息,无一可资认为汉代青铜货币的内在价值极少或完全脱离其名义估值,且因此不甚重要,更不用说毫无关系。恰恰相反,各方面的证据表明,市场表现出钱币的内在价值的认识和相应的定价。[270]使用者基于硬币的物理属性(如秦《金布律》的暗示和《汉书·贾谊传》中的明确记载),国家造币在财政稳定的时期持续关注目标权重和纯度水平(以从商鞅开始,和西汉晚期、东汉早期及中唐时期的货币的材料为证),汉五铢钱有过多次重量调整,内在价值与硬币面值的比率在8世纪中期规定下来,加上发行代币的持续失败,都可汇集用来支持这一结论。而且,这些趋势一直持续到盛唐时期。尽其——日益有限的——所能,宋朝政府寻求向市场供应大量全重的青铜货币,且仅收取铸币税。其结果是,青铜钱币成了作为价值存储的手段,并由富人囤积成了一般现象。[271]相反,无论是现有类型的硬币的贬值,还是引入代币,被认为会促成伪造和价格通胀。[272]

西方偏好“足量”货币和中国“信用”货币传统图解式的区别只是夸张,或严重的误导。汉代成熟的通货系统供给高额的铸币税的安排很大程度上由于贱金属货币的生产并非相对于金属原料。而且,规范硬币的集中化的大规模生产和从法律上禁止私人铸币提升了造假的成本。总的来说,这些因素支持了国家造币相对较高的价格:在此环境下,总是五铢钱的票面价值超过了其金属本身的价值的100%,国家制造的贱金属硬币按照其票面交换汇率来使用,对公众而言仍旧是成本最低的选择。仅当政府引入的钱币面值高估超过了边界,到达了仿造有利可图的“格雷欣法则”开始起作用的时候,价格将会随之产生通胀,并且伪造激增。汉武帝时的300、500、3000钱,王莽时的5、25、50以至10000钱和三国时的100、500以至5000钱,以及宋朝的10钱,都属于此种类型。[273]该系统只能容忍适度的货币操控。

这有限的票面价值与内在价值的比率的弹性并非中国独有。[274]考虑到这层关系,比较汉朝和罗马帝国的货币系统揭示了惊人的相似性。罗马第纳尔的每磅1/84(约3.85克)的目标含银量从公元前180年代以来持续了两个世纪未曾变化,直到公元1世纪。早期对国家财政的压力异常激烈的情况下,约公元前90年和公元前30年只有轻微和短暂贬值。(见上文第6.1节)。从公元64年至235年,——刚开始非常缓慢,而后呈现出加速的趋势——第纳尔的平均含银量下降了大约56%。[275]无从确知为了应对新的铸币内在价值的降低,物价上涨了多大的幅度。[276]可用的一系列价格数据在很大程度上限于罗马埃及,在那里,亚历山大行省的四德拉克马平均含银量在公元60年代至160年代之间下降了约30%,然而价格保持了相对稳定,而到公元170年至192年间又下降了50%。后一次的下降伴随着价格的翻倍。[277]这可能是表明了:突然出现大量的金属含量的变化更可能影响价格,而不是缓慢渐进贬值。公元23年至269年,随着持续不断的军事竞争和临时的内部分裂带来的财政需求的升级和贵重金属供应减少,新的帝国银币(以安东尼银币/为名的“双倍”第纳尔)的含银量下降了98%:银币的总重量几乎减半,而纯度从50%减少到1.7%。[278]再一次地,这种严重下滑的后果仍旧不甚明了。大多数其他金属的汇率也是如此。自公元1世纪早期到公元240年代,帝国的奥里斯的含金量降低了55%,跟随,但没有完全保持与银币内在价值下降75%的幅度。在公元250年代到260年代期间,奥里斯的发展——其内在价值保持相对稳定——最终与白银的急剧贬值脱钩了,黄金和银硬币之间的名义汇率可能会面临越来越大的压力。不幸的是,这些证据揭示了在罗马世界的大部分地区的实际成果的一隅。在埃及,在这段期间价格似乎仍然相当稳定,但在公元270年代中期突然上升了十倍,当时帝国政府通过相对于现有标准显著高估方式正式贬值了帝国银币。帝国贬值货币与价格通胀之间的相似关联也出现在公元301年,相对于黄金,当时政府将其银币和合金硬币的票面价格翻了一倍:不成功的价格控制当即加剧了随之而来的必然的且在预期之中的价格上涨。[279]

这意味着一个复杂的现实情况,在其中官方估值和硬币的金属价值都是相关的,而政府突然干预成为了市场拒绝接受某些类型的硬币面值的主要原因。[280]就像公元前3世纪秦国寻求分配给不同重量的硬币一个统一的价值(见上文第2节),罗马当局希望确定官方制造的货币的汇率,使之在进入交换领域时与它们的物理属性无关。罗马法学家反复强调个人钱币的可互换性,所有(罗马的,而非外国的)硬币作为一个给定的价值或价格(pretium)的体现而不是作为商品(merx)的特性,以及希望罗马硬币的价值非其实际重量是其数量的函数。[281]在这个意义上讲,在帝国内,价格似乎没有立即回应每个增量内在价值的减少,市场容忍的硬币重量和成色的缓慢下降趋势。与此同时,伴随着价格通胀,从2世纪开始价值最低的青铜硬币的逐渐消失。而且,罗马钱币组成的变化可以被解释为一个标志,表明在公元3世纪前半段期间银货币加速贬值期间,用户倾向于囤积具有较高内在价值的硬币,而也体现了日益增长的票面价值和金属价值的分歧。[282]

帝国货币系统的抗灾能力可能很大程度上归功于罗马帝国的巨大规模,这困住了大多数在单个系统内国家制造硬币或其本地代理人占交易主导地位的硬币的使用者。在这种垄断性的环境中,缺乏从外面替代货币媒体或货币流入的形式的竞争倾向于扼杀市场对货币贬值的反应。罗马货币的结构被发现于其边界之外——在印度和后来的日耳曼——并非巧合,似乎反映了贵重金属含量的变化更大的敏感性。[283]成熟期的汉代建构了一个相似的独立的货币兑换体系。在最后的分析中,罗马货币体系没有比汉代体系更多的金属主义或信用属性,反之亦然。两个货币系统都整合了内在价值升值与不同程度的长期贬值的容忍。在两个帝国中,官方硬币在大范围内丧失信用的著名事件往往是与游离于当时标准票面价值这类冒进举措相联系的:例如公元3世纪晚期中国和4世纪早期罗马各种类型的大面额代币的试验(见上文)与货币改革。国家通常受益于货币领域的垄断地位,这使它得以通过逐步贬值货币增加收入,[284]其统治的庞大规模也放大了更加雄心勃勃的国家干预的后果。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。