1.背景介绍

某全国股份制商业银行,截至2014年在80个中心城市设立了34家一级分行、36家二级分行和10家异地支行,营业网点达到571家;与境外一千多家银行建立了代理业务关系,代理行网络遍及五大洲115个国家和地区的329个城市,建成了覆盖全球主要贸易区的结算网络。业务上该行坚持服务实体经济的基本方针,全面打造“中小企业金融服务商”品牌。系统建设上该行在2009年完成了新一代核心系统的建设和上线。从2010年开始,该银行对外围系统进行完善和优化,同时逐步启动了管理与分析类系统的建设。该银行从技术路线来说,主要走的是开放平台的路线,在系统建设过程中推行SOA的思路和技术,在行内引入了ESB作为综合前置系统,实现行内系统的应用集成。

为了进一步明确未来的架构蓝图,指导后核心系统时代的系统建设,该银行在2012年底启动了架构规划项目,规划了全行的应用架构、数据架构、架构管控和四个应用架构专题。该行在架构规划过程中,强调核心系统的稳定性和安全运维的可靠性,同时强调对业务战略“中小企业金融服务商”的支持,形成该行的特色信息系统架构。

2.总体应用架构视图

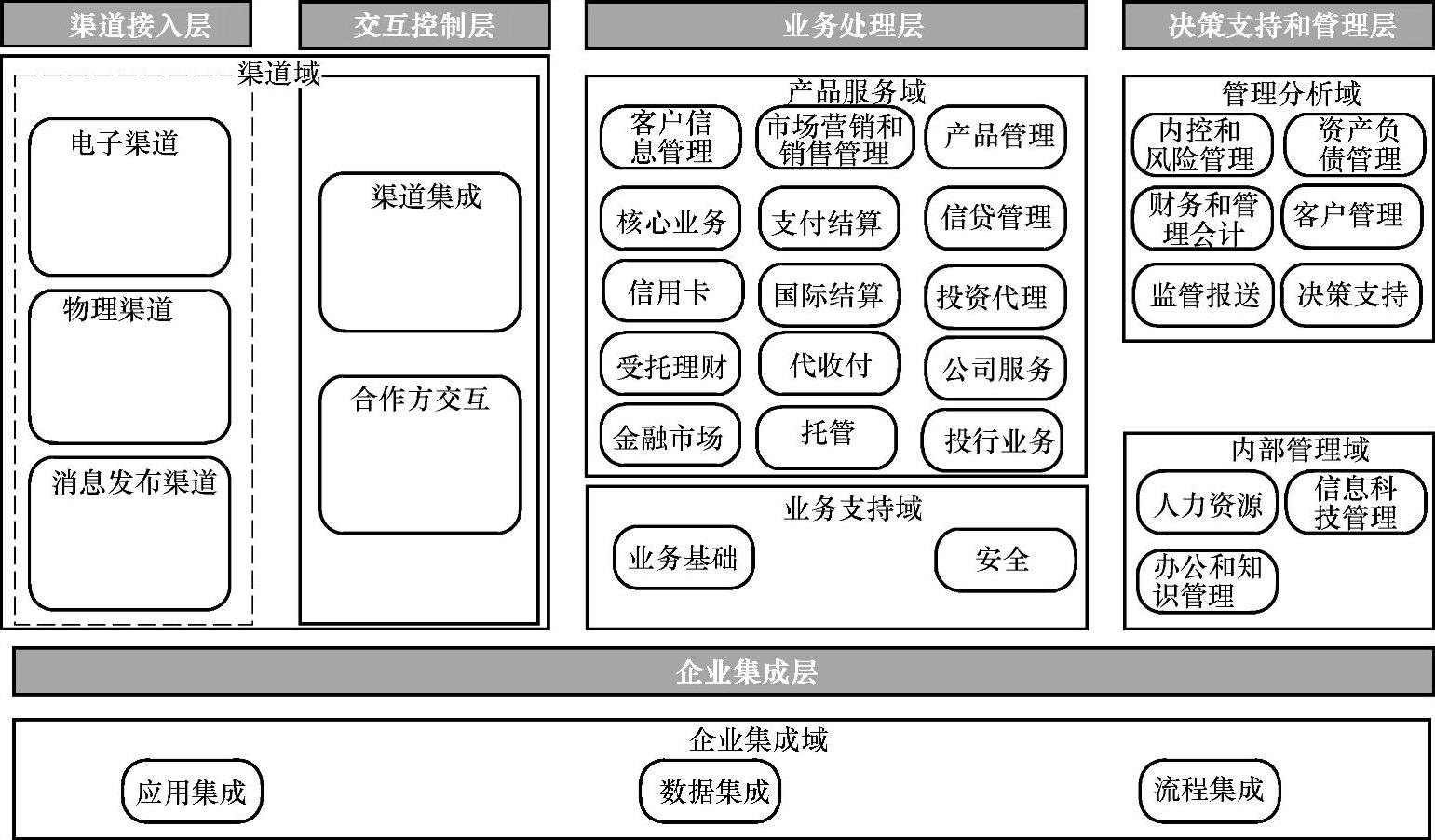

该行对应用架构进行了分层和分域,共定义了5个层,6个域。5个层分别是渠道接入层、交互控制层、业务处理层、决策支持和管理层、企业集成层。6个域分别是渠道域、产品服务域、业务支持域、管理分析域、内部管理域和企业集成域。

应用架构的分层定义如下:

渠道接入层是客户接受银行服务和内部用户参与业务操作或日常办公的接触点;以IT系统的表现形式呈现,通过接收服务请求,并反馈服务结果来实现银行与客户的沟通和进行市场营销和推广。

交互控制层是渠道接入层与业务处理层的桥梁和合作方系统的接入点。对渠道接入层提供支持和服务,驱动后台业务处理,并且整合渠道,为渠道提供共享资源和协作服务。

产品服务层是支持银行核心业务处理的,与产品、客户、账户、核算相关的应用服务的集合;这些应用主要处理重复性较高的、具有较高性能要求的请求,并保存处理结果。

决策支持与管理层是通过数据分析提供决策支持的应用集合,包括客户管理、内控和风险管理、财务与管理会计、资产负债管理等,以及支持银行内部管理等相关应用。

企业集成层提供了整个银行在架构层次的集成能力和数据整合能力,包括应用集成、数据集成、数据整合、后台集中作业等。

基于应用分层和分域,对应用进一步分组,共定义了34个应用组,这些应用组在应用架构中的布局如图3-43所示。

图3-43 某股份制银行应用架构分层分组

该行在架构规划过程和设计过程,重点体现了大核心、小外围、双前置的架构策略。小核心、大外围架构特征使得核心系统尽量稳定可靠,尽量通过双前置系统和外围系统的改造来满足业务的需求,实现对业务的支撑;在生产环境部署异构、双活的双前置系统,实现重要系统互备,最大限度保证系统的可靠性和高可用性。

同时,该行强调平台金融的相关系统的建设来支撑打造中小企业服务银行的业务战略。这些内容成为该行的三个架构特色,分别描述如下。

3.该股份制银行架构特色

(1)小核心、大外围 该行的核心系统通过引入国外成熟软件包的模式,定位核心系统专注于客户、产品、核算和账务等相关的全行范围的公共基础功能,尽量减少其他的非核心功能,将这些功能剥离出核心,在外围系统实现,通过前置与核心交互。

该行的核心系统功能定位如下:

1)首先应该是建立在以客户为中心的基础之上的,可以使银行从全方位采集、保存和使用客户的各方面信息,为实现全面的客户关系管理奠定基础。

2)其次应该是一个产品工厂,通过模块化、参数化及标准化等技术手段,能够快速构建出或开发出新的金融产品。

3)再次,它应该能够为不同的渠道(或外围系统)提供完整的、流畅的交易支持,实现账户管理和账务处理,保证会计核算的准确性和完整性。

4)最后,它还应该为后台的分析管理、决策支持等系统提供基础数据。

核心系统的功能应用包括:参与者(员工)模型、客户模型、机构模型、金融产品模型、金融记账/金融资产模型、事件(交易)、计划和日程安排、风险管理等。

通过与其他行的核心系统进行比较,该行的核心具有精简、精确、高效的核心引擎。核心系统和外围系统交互、各司其职共同完成银行相关业务处理。核心系统作为全行金融交易最重要的服务引擎,一方面要尽可能限制它的能力范围,另一方面要将能力范围内的功能做到专业、精确和高效。只有这样,才能使其成为一个专业、精简、精确、高效的引擎,在全行总体架构层面,形成了相对的“小核心,大外围”。

同时该行的核心系统有相对清晰、准确的能力边界。核心系统能力的核心是向客户或外围系统提供产品和服务,及与产品和服务相配套的必要的辅助功能。

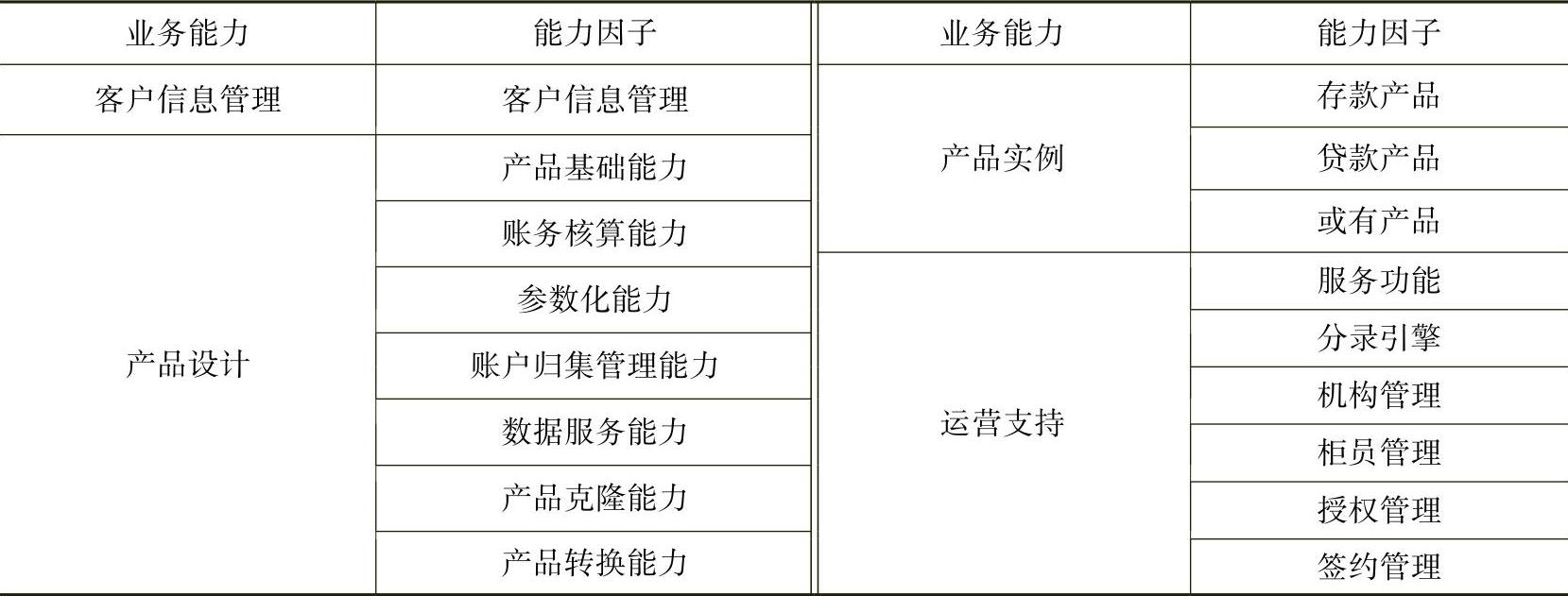

该行的核心系统业务能力包括客户信息管理、产品设计、产品实例和运营支持等,共包含17项能力因子,见表3-9。

表3-9 业务能力及其能力因子

(https://www.xing528.com)

(https://www.xing528.com)

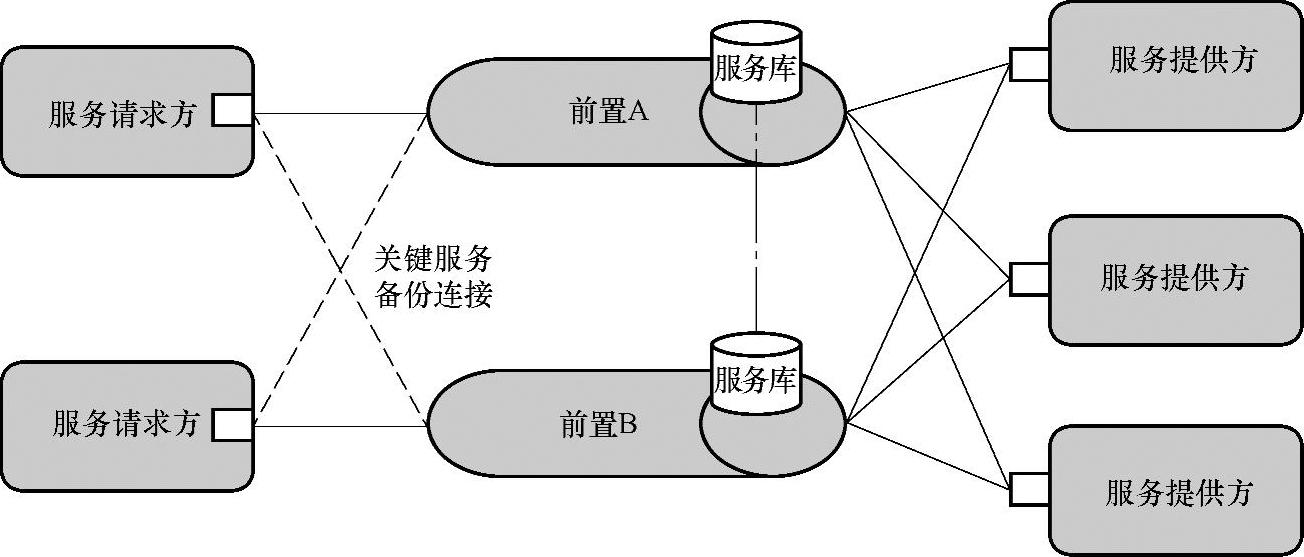

(2)异构双前置 该行技术路线走是SOA的风格,采用总线型架构模式,联机交易都通过企业服务总线中转。传统的企业服务总线采用单一前置系统建设,无法规避单一前置系统突发的底层缺陷、平台缺陷,导致系统全面崩溃的问题。

该行结合自身的实际情况,研究并设计了异构双前置应用系统架构,改变原有同构前置的服务模式,真正做到了差异化的硬件环境、差异化的软件平台、差异化的应用处理,实现异构前置系统间的双保险、双备份、双服务。

该行采用“双路连接、服务统一”的互联模式进行异构“双前置”的建设方案,如图3-44所示,满足该行保证总线安全可靠性要求,优点如下:

1)异构双前置模式增强系统的稳定性,确保安全稳定运行。

2)对于服务请求方系统,接入任何一个前置系统都能获得重要所需服务。

异构双前置的方案要真正实现关键系统和服务互备的目标,必须保持两个前置统一的服务水平和服务发布与更新频度,周边系统作为服务请求方,需要提供切换机制,可以从一个前置切换到另一个前置;作为服务提供方,需要同时接入两个前置。

图3-44 异构双前置示意图

该行制定了双数据中心在互备模式下及双活模式下的切换策略和前置A与前置B的接入规则,具体内容如下:

1)一方面将该行现有的基于ESB技术建设的新综合前置系统作为前置A系统,另一方面将BEAI系统的总线职能剥离到前置B系统。

2)前置A与前置B提供相同的服务能力、采用统一的技术规范,使得应用系统可以使用同一套应用分别对接前置A和前置B。

3)对于服务请求方,只接入一个前置,缺省路由保持原有交易路径做为主通道,但需要具备通过配置选择任何一个前置的能力;对于服务提供方,可以将其全部或部分服务同时发布到两个前置。

4)对于互备系统和关键服务提供,需要建立备份线路连接另一个前置,实现交易路径可切换,防止因其中一个前置出现故障而造成业务中断。

(3)平台金融系统建设 平台金融业务是指基于各类客户平台的信息、服务、交易等功能,运用互联网技术使银行金融IT系统与客户平台系统直接或间接对接,为平台体系内的所有客户提供包括在线融资、支付结算、资金清算在内的综合性金融服务。其突出特点是着眼信息流、资金流和物流的统一,通过合作模式创新、系统创新和产品创新提供适应平台时代的金融产品和金融服务。

该行的平台金融在提供在线支付结算、现金管理等服务的同时,可依据客户的需求定制个性化的在线融资产品。根据不同目标客户(核心企业、大宗商品交易市场、市场商圈、电商、物流等)的商业模式,研发了小企业网络贷系列子产品:针对核心企业供应链体系推出了电子保理、未来提货权电子保兑仓、电子订单融资和电子采购融资等4项产品;针对大宗商品交易市场研发了商品交易市场优先权处置、商品交易市场保证担保融资和商品交易市场未来提货权电子保兑仓等3项产品。

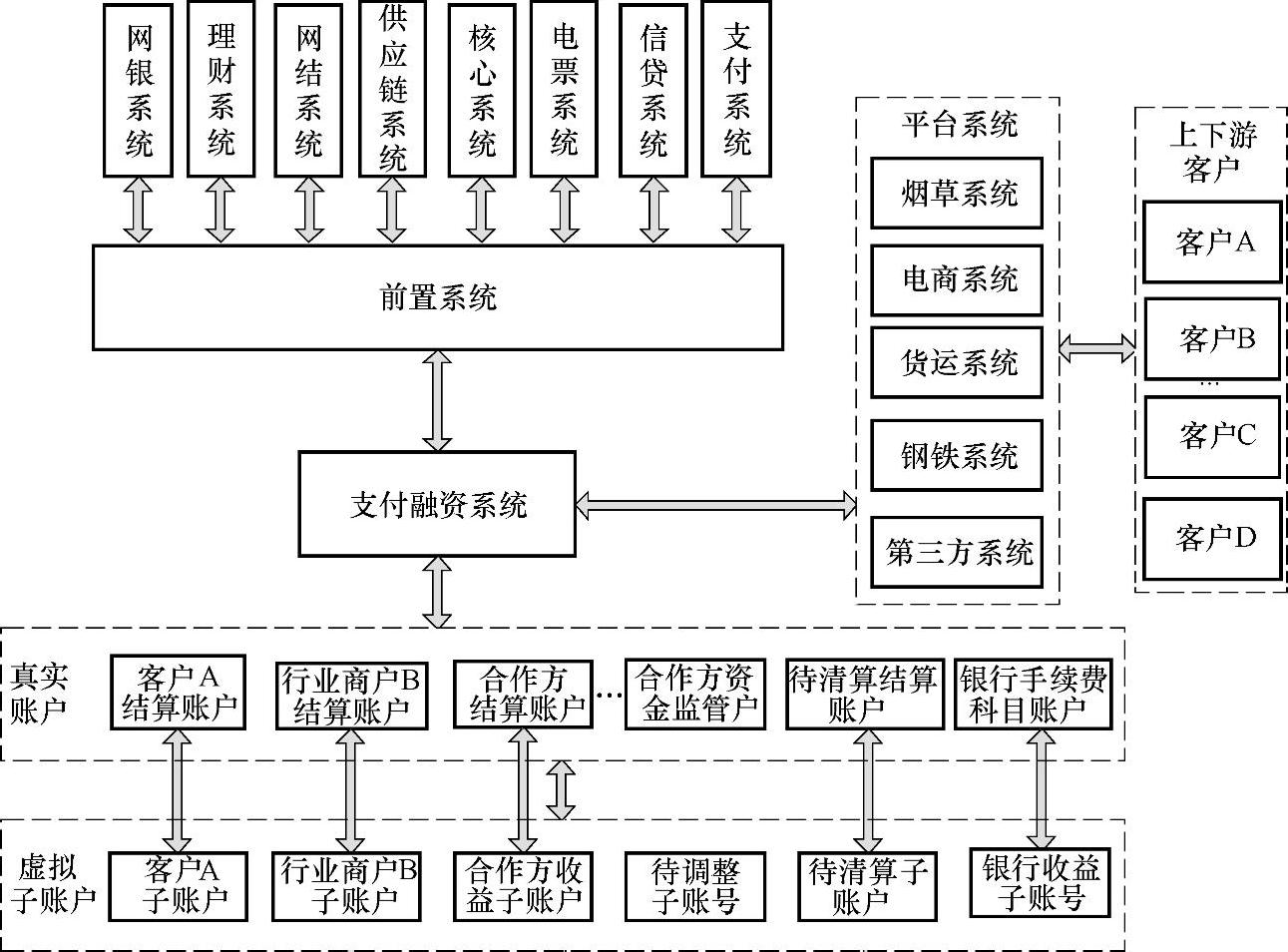

该行为了支撑平台金融,专门打造了支付融资系统。支付融资系统内设子账户体系,并与核心、小企业信贷、网银、电子票据、大额支付、国际结算等系统对接,满足不同行业客户的现金管理与融资模式需要;对外直接或通过第三方技术平台与各类“平台客户”(供应链核心企业、大宗商品交易市场、市场商圈、电商、物流平台等)的财务或销售管理系统、电子交易平台等系统对接,如图3-45所示。

图3-45 平台金融的系统架构图

支付融资系统与行内多个系统对接,整合行内系统,对外发布服务,满足不同行业客户的需要。网上银行系统为客户提供出入金授权等功能。短信系统为客户提供出入金、贷款、大额支付等交易的短信提醒功能。柜面系统为客户提供出入金授权、交易凭证打印等功能。中小企业信贷系统为客户提供信贷管理、放款/还款、风险管理等功能。

平台客户通过互联网或专线方式,与支付融资系统对接。支付融资系统与大额支付系统、超级网银或第三方支付对接,实现他行出入金功能。从以上架构来看,整个“平台金融”架构清晰,定位明确。

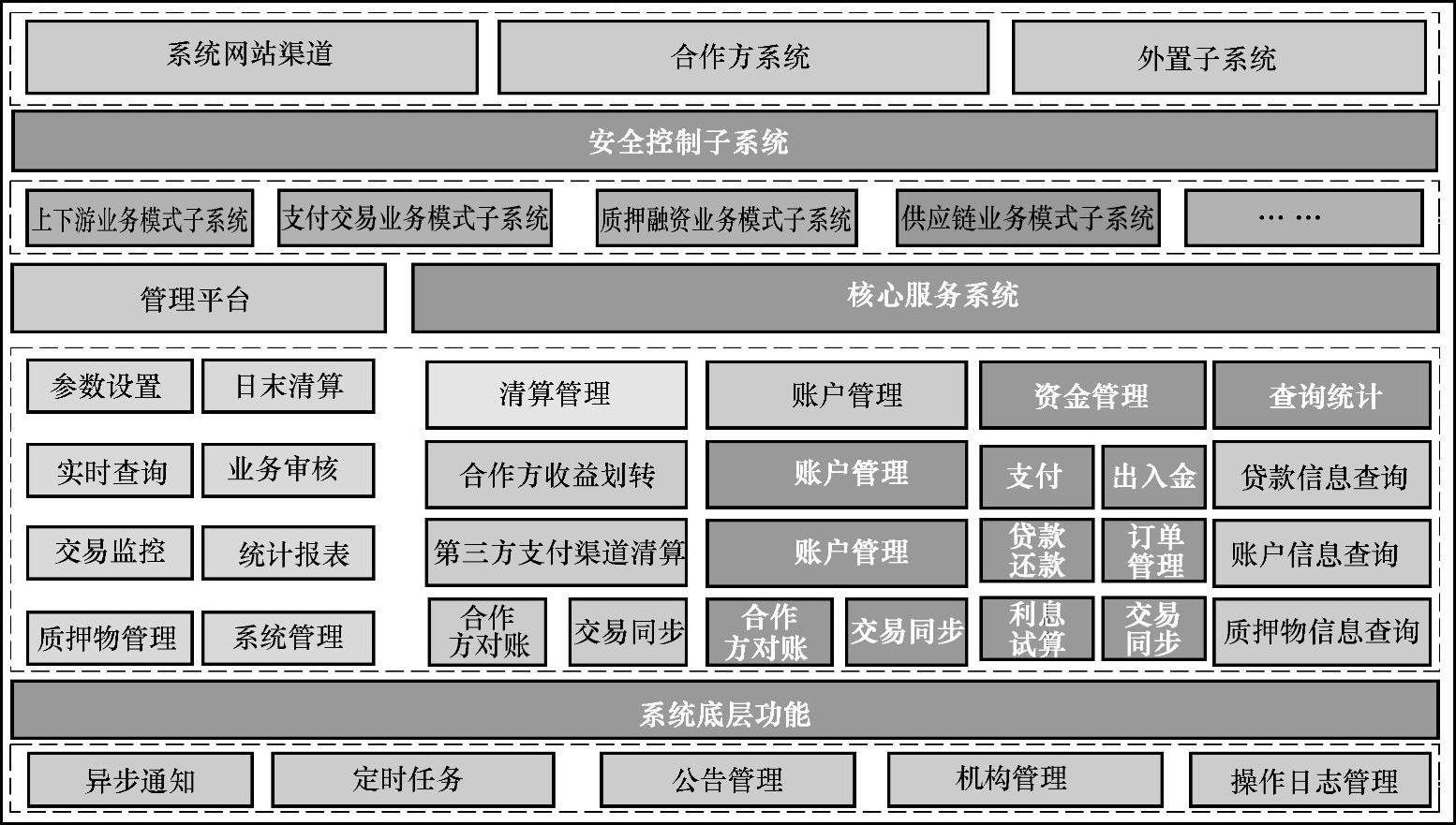

支付融资作为平台金融体系的重要的技术支撑系统,系统自身采用模块化设计,系统易于扩展,参数配置灵活多变,能很好支持各服务间的组合,并达到快速响应企业客户的服务需要,如图3-46所示。同时“平台金融”通过第三方技术平台做到“嵌入式”对接模式,无须合作方系统改造,不改变合作方的客户使用习惯。第三方技术平台为合作方系统提供个性化服务;同时为合作方系统的应用建立统一的互联通道,为合作方系统提供多种形式的交互能力,以支持快速便捷的接入服务。

图3-46 支付融资的系统模块图

支付融资通过平台系统模块化的设计以及使用多种开源技术作为技术底层,从而达到了很强的扩展性。

支付融资系统提供灵活、方便、标准的可扩展接口,实现新的业务请求处理和多合作方体系的无缝接入,确保了支付融资系统与行内系统和第三方系统平台无缝对接,对接系统无障碍交流。

支付融资系统对外直接或通过第三方技术公司与各类平台客户系统对接。“直联”是指银行系统与客户系统分别直接对接。“间联”是指银行系统通过第三方技术公司与客户系统进行联接,第三方技术公司负责银行与客户之间的系统对接、数据交互等技术服务,客户登录第三方技术公司提供的客户端发起交易指令。

在风险点分析的基础上,支付融资系统从系统安全性设计、外联统一接入、实时风险监测、加强第三方技术平台管理、保证第三方交易信息安全等方面采取了一系列风险防范措施,提高系统的安全性。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。