领先银行在过去十年中,经历了三个阶段,逐步建设跨渠道的协同能力,并使渠道协同具备了更为深远的内涵。第一阶段,渠道协同以分流柜面压力和提高客户黏性为目标;第二阶段,以行内跨渠道客户服务体验的一致性为目标;第三阶段,以实现客户金融生活所需服务在银行内外、线上线下渠道上的无缝对接和有效协同为目标。本节将从整体上,说明渠道协同的概念与价值、对业务的考量和对应用架构的要求。

1.渠道协同的概念与价值

(1)渠道协同的概念 渠道协同就是借助信息技术手段,针对渠道相关的中后台的流程、架构和数据的整合,将原本分布在各独立渠道上的产品、服务、数据统一起来,在全渠道上为客户提供产品和服务,并确保数据的一致性,并进而形成具备渠道协同能力的全渠道营销体系。

渠道协同的业务驱动力主要来自以下两个方面:

1)对基于客户行为的服务支持。渠道是银行服务客户的接触点,但不同类型的渠道所具备的能力各有侧重,同时会受到时间、地点、介质、合规性、客户偏好等特性不同所带来的制约。银行有动力将不同渠道的能力组合起来,向客户提供全面的服务,同时,也要确保客户在不同渠道(接触点)获得的服务质量和服务内容是一致的。

2)对基于银行营销的协同支持。渠道也是银行营销客户的接触点,如何在正确的时间,向正确的客户提供适当的金融产品和服务是营销的关键。全渠道协同可以在事件式营销、物理网点和虚拟渠道协同营销、市场营销活动等多种形态中提升银行的营销能力。

(2)渠道协同的意义 纵观银行业的发展历史,也是一部运用信息技术发展的历史。其中渠道的发展走过了一条清楚的轨迹——从最初手工操作的柜台工作日人员,到柜面系统、银行网点服务、客服呼叫中心直到自助电话银行、自动柜员机的出现;随着信息技术的不断发展,又陆续出现了网络银行、手机银行等新的渠道;近年来,虚拟柜员机、微信银行、手机闪付等不断深入大众的生活,极大地改变了银行和客户的交互关系。银行与客户的联系从原来的人与人的面对面接触,延伸到机器终端的接触、银行网站页面的接触,直至客户手机端APP的接触和第三方公司客户端的接触。

这种变化,一方面方便了银行和客户的交互,客户可以随时随地获得银行服务,了解金融资讯,银行也可以随时随地向客户提供产品和营销信息;另一方面则是将银行与客户的联系变得越来越虚拟化、间接化。在网络化、社交化和大数据化的时代,接触客户的渠道本身就是资源。就像在石油行业中,具备资源话语权的不是油田,也不是炼油厂,而是加油站网络;在银行业中,具备资源话语权的是掌握渠道网络的机构,这一渠道网络包括目前现有的各种物理网点和电子渠道,也包括未来可能会出现的新的渠道形态。

对于银行而言,掌控银行自身渠道是具备天然优势的,如何掌控好非自身建设的渠道(已经出现的有:微信银行,第三方支付等),是一个挑战。更大的挑战则在于,如何使已有的渠道发挥出更大的协同效应,即1+1>2,这正是多渠道协同所要解决的问题。因此,这里的多渠道是包括了银行自身建设的和非银行自身建设的渠道。

2.渠道协同的业务考量

道协同从业务上来看涵盖了客户服务、线上线下渠道建设、产品服务营销等多个领域,是一个全面的范围。

(1)从客户服务的角度 要确保客户在各个渠道获得一致的服务和一致的响应,获得的信息也是一致的,因此银行的应用架构应该是“平台式”,而不是“竖井式”。建立企业级的应用平台,包括渠道整合平台、产品目录平台、流程整合平台、运营整合平台和数据整合平台等。只有这样,客户才能在所有渠道获得一致的金融服务和相应。

要保持和客户在接触点的互动,也就是确保银行始终能和自己的客户有直接的联系,在和第三方的合作中,不能放弃与客户的互动。这就要求应用系统中的分析和营销部分要部署得靠前并能够具备“穿透性”。

(2)从线上线下渠道建设的角度 网点和柜面以往曾经是银行最重要的渠道,在银行发展到银行3.0的今天,网点和柜面依然是全渠道的一个重要组成部分。实体网点与电子渠道的协同不但体现为线上与线下的协同,也契合了全方位的金融服务转型,并体现为新一代“智能网点”的发展。与此同时,不再简单关注电子渠道的丰富性和多样性,而是将所有渠道作为一个整体,关注如何提升全渠道的交付能力,包括与第三方支付、社交媒体、电商等的协同能力。这除了要求银行的企业应用架构中具备渠道整合平台之外,还要求具备更快的响应能力和更广泛的数据获取能力。例如,更高效的数据仓库和数据分析能力,包括把必要的后台分析数据部署到渠道层的能力。

(3)从产品服务和营销的角度 渠道不再被看作割裂的服务和营销手段,在全渠道的建设策略下,各渠道的有效协同营销被看作一个企业级的关键业务能力,丰富的渠道种类会被看作一个整体来完成产品服务和营销的交付。因此,企业级的产品目录需要被构建并部署到渠道整合层,产品工厂和产品定价要能够具备渠道的差异化定价能力,企业级的客户信息管理系统需要包含渠道签约信息。

事件型营销的驱动由营销事件库和CRM来驱动,驱动的结果通过渠道整合平台进行消息发布。非事件型的主动营销往往由产品中心和定价中心来驱动,驱动的发起来自数据整合平台。举例来说,银行通过手机银行的登录界面向已经使用了本行信用卡超过三年的具备良好用卡和还款记录的零售客户推销一种“随借随还”的个人循环信用贷款,这是非事件型营销,需要产品中心和数据整合平台的协同,也需要企业级客户信息系统的确认和渠道整合平台的分发;客户在手机端发现推销信息后,如果感兴趣,会进行反馈,包括在手机端或者是网银端发起针对这一个人信用贷款的申请,系统可以直接予以信贷审批并通过网银提供审批结果,不需要客户到网点提交申请资料和审核。但是,如果银行能通过数据分析能力识别出客户作为高净值客户或是有更多信贷资金需求,有其他营销可能的话,也可以要求客户到最近的网点进行贷款签约,这样就实现了O2O。在客户预约到某网点进行签约的过程中,银行的系统可以通过营销事件库向该网点的客户经理推荐相应的产品,比如个人财富管理,或是房屋再抵押贷款,利用客户到访银行网点的机会,进行有针对性的事件营销。

3.渠道协同的应用架构要求(https://www.xing528.com)

(1)渠道协同对银行架构能力的要求

1)要实现全渠道协同,就要求银行应用架构支持对所有渠道的统一管理能力,这一管理能力包括对客户信息的管理、对产品投放的管理、对业务流程的管理等。

2)银行应用架构应支持产品、服务和营销在各渠道上的一致投放能力和选择性投放能力,如果统一投放,则要能做到各渠道一致性全面;如果选择投放,则要能够做到差异化服务(针对不同地区和不同客户提供不同的产品和服务)和差异化定向(选择部分渠道和部分客户进行投放)。

3)产品、服务和业务流程能够根据渠道的不同,进行调整。比如,基于渠道的产品差异化定价,基于渠道的专属产品设计,针对来自不同渠道业务的差异化流程设计。

4)接收、获取、分析、反馈客户在单个或多个渠道发起的交易请求和交互行为;根据客户交互行为的实际情况,在某个或多个渠道进行事件营销和精准营销。

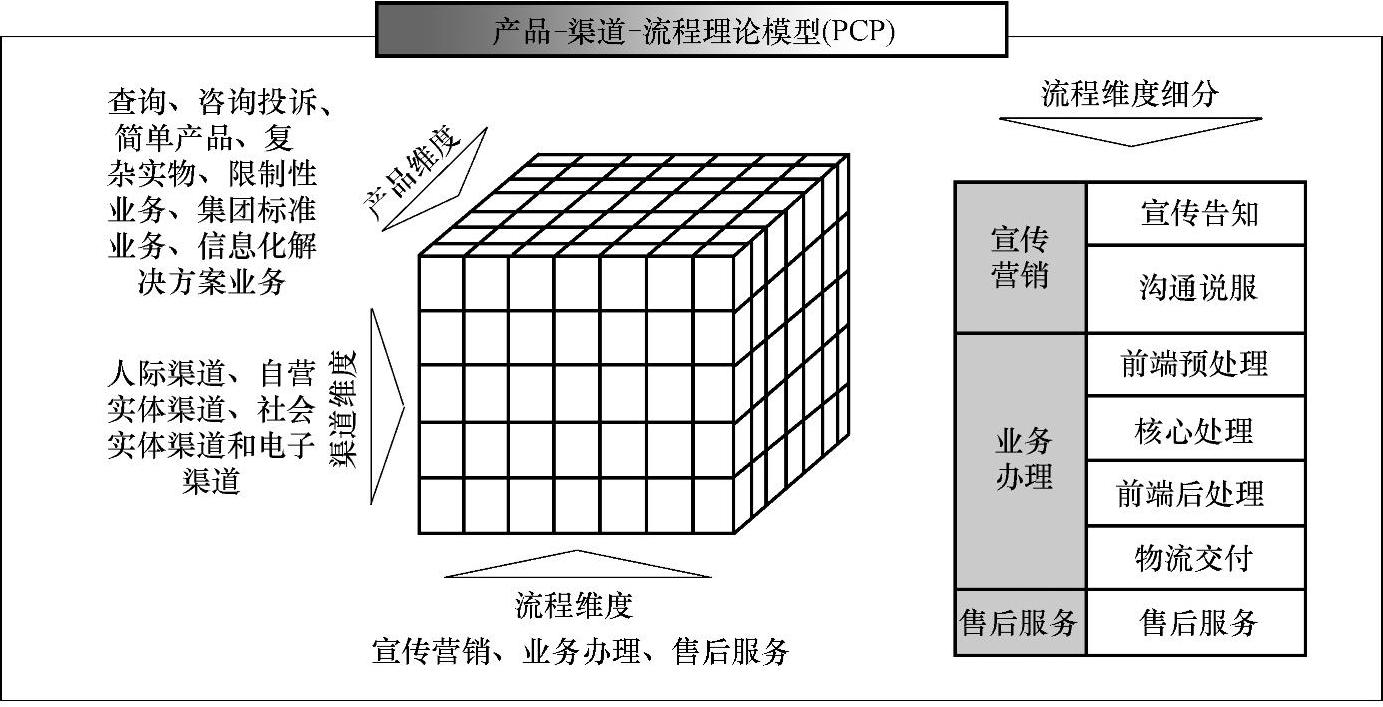

产品、渠道和流程的模型如图3-39所示。

(2)全渠道协同对银行应用架构前台的要求 在应用架构的前台,也就是渠道层,需要实现渠道整合和统一认证的功能。

图3-39 产品渠道流程模型

1)具备统一的客户身份认证平台。

2)应用架构中具备渠道整合层,除了能够统一渠道报文信息和服务的分发外,还能实现统一日志,统一消息。

3)能够在不同渠道上采集数据、分发完整、一致和及时的信息服务,包括但不限于产品、账户、交易、关系、资讯等,以确保客户在不同渠道获得的体验的一致性和及时性,也确保银行不同业务单元在不同渠道获得的客户信息的完整、一致和及时。

(3)全渠道协同对应用架构中后台的要求 渠道协同的前提是在应用架构前端,及渠道层实现渠道的整合,但是仅仅实现渠道整合,还不足以实现渠道协同。所以说,渠道整合只是渠道协同的必要条件,渠道协同还要求信息系统架构的中后台部分具备足够的能力。

在应用架构的中后台,银行需要打造具备创新营销能力的客户关系管理应用,以支持营销行动在全渠道上多个波次的触发和管理;银行需要打造流程整合平台,以支持一笔客户交易服务在全渠道上多个环节的触发和管理。

在互联网时代,互动代替了以往单向的业务推销(银行向客户)和金融使用(客户向银行)。事件式营销的常见场景就是利用客户向银行来进行金融使用(柜面,电话呼叫中心,网银等)的时机,根据之前准备好的客户数据和偏好分析,从准备好的营销库取得素材,对客户进行适时的营销。比如根据客户的以往业务情况和信用情况,推荐信用贷款、更高额度的信用卡或者理财产品等。这里使用的客户及其偏好数据是根据大量的历史数据在后台进行分析处理后,汇总到分析型CRM系统,并部署到操作型CRM系统进行使用的。

领先银行的实践开始趋向于实时的反馈。系统能够根据客户实时的金融交易行为,实时进行营销推送。这种推送更加契合客户当时的金融交易行为背后的动机和行为模式,也就更容易为客户所接受。当然这样的营销行为不完全基于客户的实时交易,也同样基于历史数据分析的结论。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。