(一)车船税的含义

车船税,原车船使用税,是对行驶于境内公共道路的车辆,航行于国内河流、湖泊或者领海的船舶,按其种类、吨位和规定税额计算征收的一种税。车船税只对国内的内资企业、单位和个人征收。

《中华人民共和国车船税法》(以下简称《车船税法》)由第十一届全国人民代表大会常务委员会第十九次会议于2011年2月25日通过,自2012年1月1日起施行。征收车船税有着非常重要的意义。它既可以促使纳税人提高车船使用效益,督促纳税人合理利用车船;又可以通过税收手段开辟财源、集中财力,缓解发展交通运输事业资金短缺的矛盾;还可以借此加强对车船的管理。

(二)车船税的基本要素

1.纳税人

车船税的纳税人是指在中华人民共和国境内为车辆、船舶(以下简称车船)的所有人或者管理人的单位和个人。在一般情况下,车船的拥有人和使用人同属一人,纳税人既是车船的拥有者,又是车船的使用者。如果发生车船租赁关系,拥有人和使用人不一致时,则应由租赁双方协商确定纳税人;租赁双方未商定的,以使用人为纳税人。从事机动车交通事故责任强制保险业务的保险机构为机动车车船税的扣缴义务人。

《车船税法》规定车船管理部门及其他相关部门应当向税务机关提供车船信息;公安交通管理部门还应在办理机动车登记、检验手续时核查车船税完税情况。

2.征税对象

车船税的征税对象是行驶于公共道路的车辆和航行于国内河流、湖泊或者领海的船舶,对不使用的车船或只在企业内部使用,不领取行驶执照,不上路行驶的车辆不征车船税。

3.征税范围

车船税的征税范围包括车辆和船舶两大类。其中,车辆包括机动车辆和非机动车辆;船舶包括机动船舶和非机动船舶。

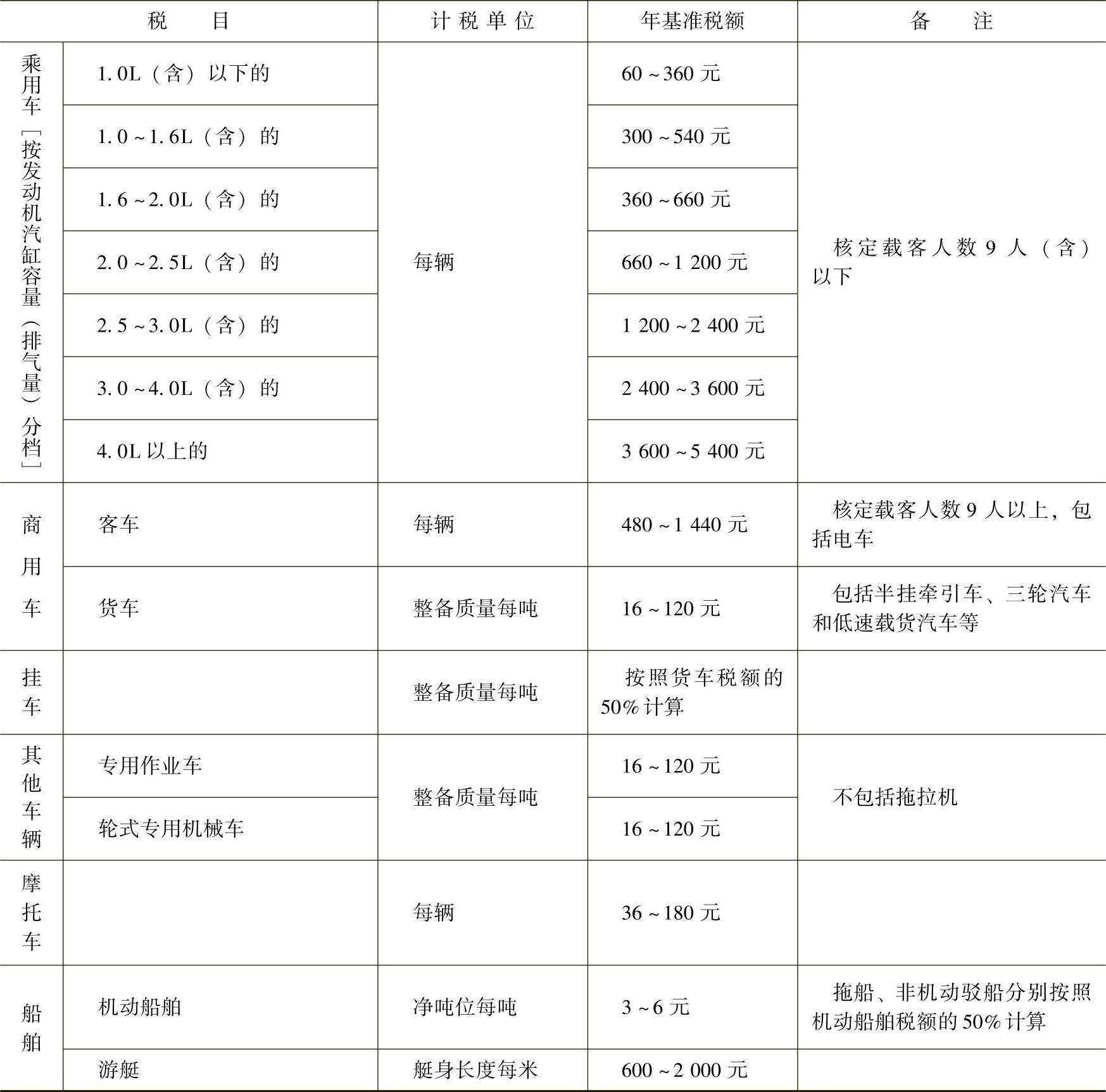

4.税率

车船税实行有幅度的定额税率,根据车船的种类、性能、构造和使用情况,分别按辆、净吨位和载重吨位规定了不同的税额幅度,如表8-8所示。

表8-8 车船税税目税额表(https://www.xing528.com)

5.纳税时间

车船税的纳税义务发生时间取得车船所有权或管理权的当月。

6.纳税地点

车船税的纳税地点为纳税人车船的登记地或扣缴义务人所在地。车船税按年申报缴纳。具体申报纳税期限由省、自治区、直辖市人民政府规定。车辆所有人或者管理人在申请办理车辆相关登记、定期检验手续时,应当向公安机关交通管理部门提交依法纳税或者免税证明。公安机关交通管理部门核查后办理相关手续。

7.税收优惠

(1)对节约能源、使用新能源的车船可以减征或者免征车船税;对受严重自然灾害影响纳税困难以及有其他特殊原因确需减税、免税的,可以减征或者免征车船税。具体办法由国务院规定,并报全国人民代表大会常务委员会备案。

(2)省、自治区、直辖市人民政府根据当地实际情况,可以对公共交通车船,农村居民拥有并主要在农村地区使用的摩托车、三轮汽车和低速载货汽车定期减征或者免征车船税。

(3)下列车船免征车船税:

1)捕捞、养殖渔船。

2)军队、武装警察部队专用的车船。

3)警用车船。

4)依照法律规定应当予以免税的外国驻华使领馆、国际组织驻华代表机构及其有关人员的车船。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。