(一)消费税的征收范围

我国现行消费税选择部分消费品为课税对象,其主要目的是为了抑制不良消费行为,纠正外部经济,促进公平收入分配。因此,应征消费税的产品主要包括以下4大类:①过度消费会对人类健康、社会秩序、生态环境等方面造成危害的特殊消费品;②奢侈品和非生活必需品;③高能耗及高档消费品;④不可再生和替代的石油类消费品。为此,在《消费税暂行条例》中,共设置了以下15个税目,若干个子目。

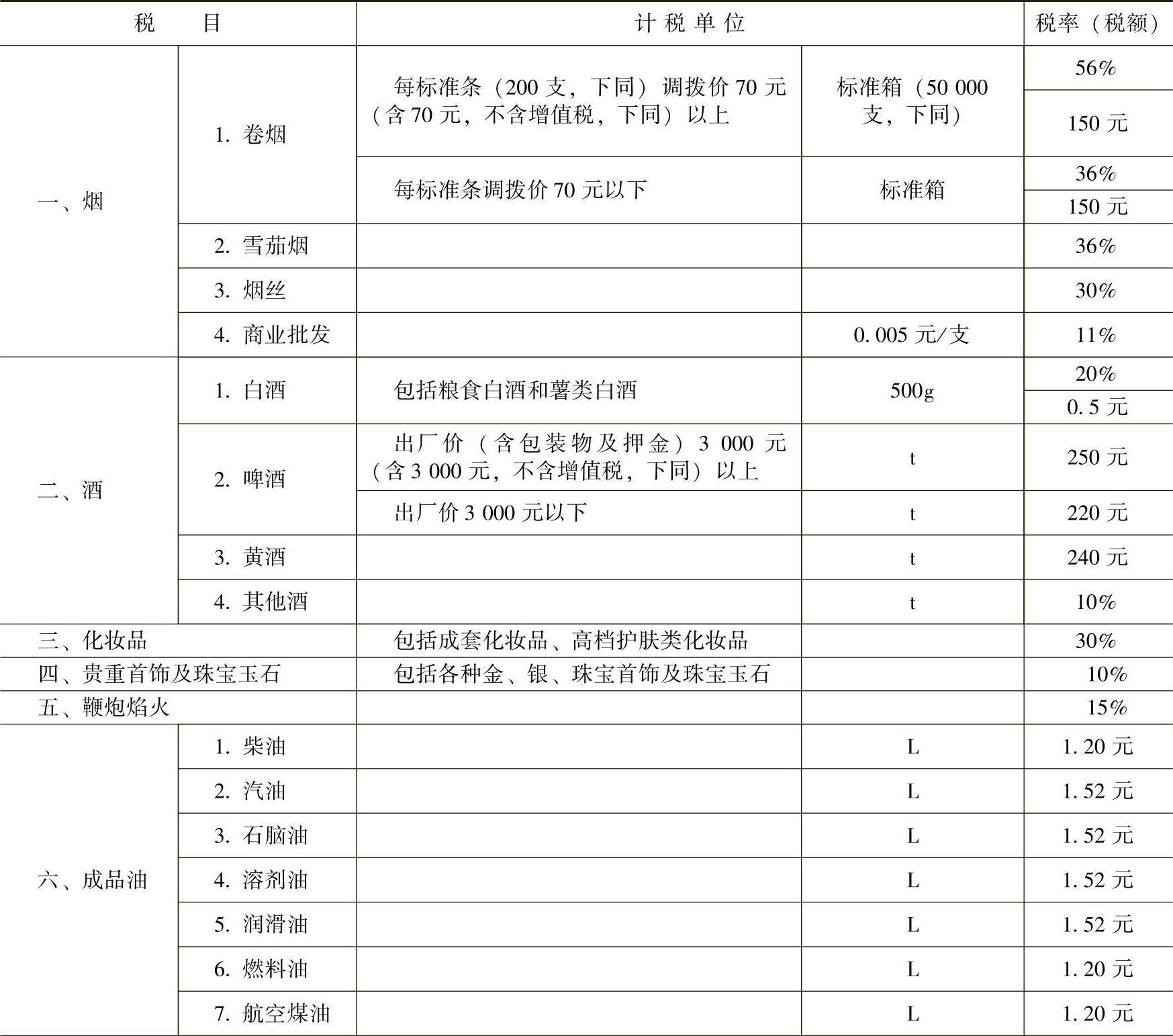

(1)烟,凡是以烟叶为原料加工生产的产品,不论使用何种辅料,均属于本税目的征收范围,包括甲类卷烟、乙类卷烟、雪茄烟和烟丝等子目。

(2)酒,包括粮食白酒、薯类白酒、黄酒、啤酒和其他酒、酒精等子目。饮食业、商业、娱乐业举办的啤酒屋(啤酒坊)利用啤酒生产设备生产的啤酒也属于消费税征收范围。

(3)化妆品,包括香水、香水精、香粉、口红、指甲油、胭脂、眉笔、唇笔、眼睫毛和成套化妆品等。

(4)贵重首饰及珠宝玉石,包括金、银、白金、宝石、珍珠、钻石、翡翠、珊瑚、玛瑙等高贵稀有物质以及其他金属、人造宝石等制作的各种纯金银首饰及镶嵌首饰和经采掘、打磨、加工的各种珠宝玉石。对出国人员免税商店销售的金银首饰也征收消费税。

(5)鞭炮、焰火,以火药、烟火剂制成的爆炸品或烟火喷射品。体育上用的发令纸、鞭炮药引线,不征收消费税。

(6)成品油,包括汽油、柴油、石脑油、溶剂油、航空煤油、润滑油、燃料油等子目。

国税总局2012年11月6日,为打击避税行为,统一对液体石油产品征税,新政规定:“纳税人以原油或其他原料生产加工的在常温常压条件下呈液态状(沥青除外)的产品,按规定征收消费税。”且于2013年1月1日开始执行,即将甲基叔丁基醚(MTBE)、芳烃、混芳等用于调油和化工原料的产品也纳入征收范围,按照1元/升来征收。

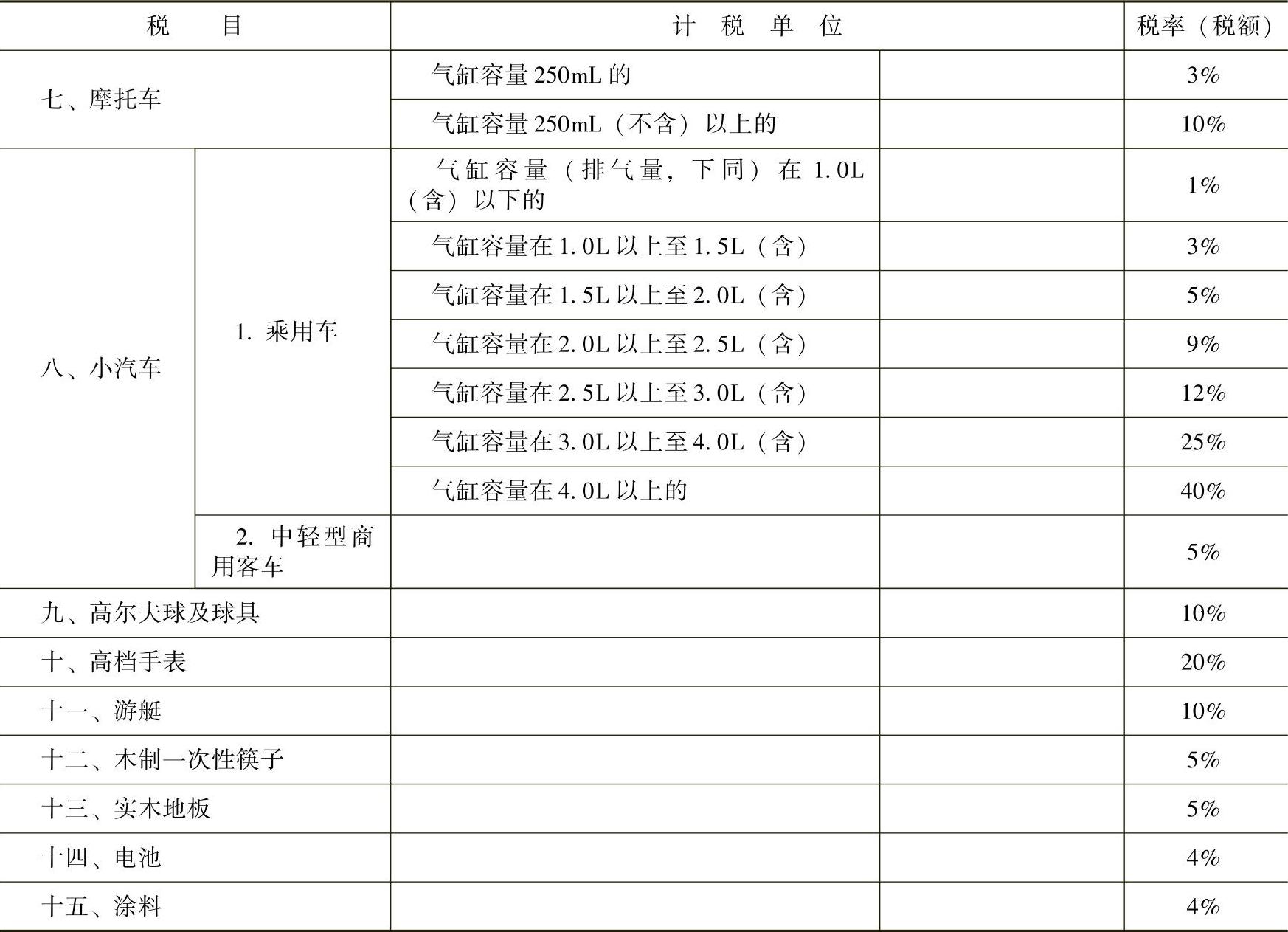

(7)小汽车,包括小轿车、越野车和中轻型商业客车。

(8)摩托车,包括轻便摩托车和摩托车两种。

(9)高尔夫球及球具,包括高尔夫球、高尔夫球杆、高尔夫球包(袋)。

(10)高档手表,包括销售价格(不含增值税)每只在10000元(含)以上的各类手表。

(11)游艇,包括艇身长度大于8m(含)小于90m(含),内置发动机,可以在水上移动,一般为私人或团体购置,主要用于水上运动和休闲娱乐等非牟利活动的各类机动艇。

(12)木制一次性筷子。

(13)实木地板。

(14)电池,是一种将化学能、光能等直接转换为电能的装置,一般由电极、电解质、容器、极端,通常还有隔离层组成的基本功能单元,以及用一个或多个基本功能单元装配成的电池组。范围包括:原电池、蓄电池、燃料电池、太阳能电池和其他电池。

(15)涂料,是指涂于物体表面能形成具有保护、装饰或特殊性能的固态涂膜的一类液体或固体材料的总称。

涂料由主要成膜物质、次要成膜物质等构成。按主要成膜物质的不同,涂料可分为油脂类、天然树脂类、酚醛树脂类、沥青类、醇酸树脂类、氨基树脂类、硝基类、过滤乙烯树脂类、烯类树脂类、丙烯酸酯类树脂类、聚酯树脂类、环氧树脂类、聚氨酯树脂类、元素有机类、橡胶类、纤维素类、其他成膜物类等。

(二)消费税的税率(https://www.xing528.com)

我国现行应税消费品消费税的计征方式有从价计税、从量计税和复合计税3种形式。消费税税率采用比例税率、定额税率和复合税率3种。

1.比例税率

比例税率主要适用于那些价格差异较大、计量单位难以规范的应税消费品,具体包括烟(除卷烟)、酒(除白酒、黄酒和啤酒)、化妆品、鞭炮、焰火、贵重首饰及珠宝玉石、摩托车和小汽车。涉及的比例税率从3%到56%。

2.定额税率

定额税率主要适用于那些供求基本平衡并且价格差异较小、计量单位规范的应税消费品,具体包括黄酒、啤酒、汽油、柴油4种液体产品。

3.复合税率

对于卷烟和白酒两种商品实行从价定率和从量定额结合的复合税率。

(1)卷烟。定额税率为每标准箱(50000支)150元;比例税率:甲类卷烟税率为56%,乙类卷烟税率为36%。

(2)粮食、薯类白酒:定额税率为每500g征收0.5元;比例税率为20%。

国家税务总局发布的《国家税务总局关于调整烟产品消费税政策的通知》(财税〔2009〕84号)中有关政策变化如下:①调高了卷烟分类标准。根据原来的消费税规定,每标准条调拨价格在50元(不含增值税)以上(含50元)的卷烟为甲类卷烟,每标准条调拨价格在50元(不含增值税)以下的为乙类卷烟。此次调整后,调拨价格70元/条(含)以上的为甲类卷烟,其余为乙类卷烟,即甲、乙类卷烟分类标准由50元调整到70元。②调高了卷烟从价税率。甲类卷烟的消费税税率调整为56%,乙类卷烟的消费税税率调整为36%,雪茄烟的消费税税率调整为36%。财政部、国家税务总局自2015年5月10日调整卷烟消费税政策,将卷烟批发环节从价税率由5%提高至11%,并按0.005元/支加征从量税。

纳税人兼营卷烟批发和零售业务的,应当分别核算批发和零售环节的销售额、销售数量;未分别核算批发和零售环节销售额、销售数量的,按照全部销售额、销售数量计征批发环节消费税。

4.税率适用的特殊规定

(1)兼营不同税率消费品的税率确定。纳税人兼营(生产销售)两种以上税率的应税消费品,应当分别核算不同税率应税消费品的销售额、销售数量;未分别核算销售额、销售数量,或者将不同税率的应税消费品组成成套消费品销售的,从高适用税率。

(2)酒适用税率的特殊规定。对于粮食白酒、薯类白酒和酒精的适用税率,国家税务总局做了以下特殊规定:①外购酒精生产的白酒,应按酒精所用原料确定白酒的适用税率。②外购两种以上酒精生产的白酒,一律从高确定税率征税。③以外购白酒加浆降度,或外购散酒装瓶出售,以及外购白酒以曲香、香精进行调香、调味生产的白酒,按照外购白酒所用原料确定适用税率。凡白酒所用原料无法确定的,一律按照粮食白酒的税率征税。④以外购的不同品种白酒勾兑的白酒,一律按照粮食白酒的税率征税。⑤对用粮食和薯类、糠麸等多种原料混合生产的白酒,一律按照粮食白酒的税率征税。⑥对用薯类和粮食以外的其他原料混合生产的白酒,一律按照薯类白酒的税率征税。

根据现行《消费税暂行条例》及其实施细则,经整理汇总的消费税税目税率(税额)表如表3-1所示。

表3-1 消费税税目税率(税额)表

(续)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。