带着这个疑问,蒋某特意检查了CQ公司股本结构和利润分配情况。在检查过程中,蒋某发现CQ公司2008年6月30日成立时,其注册资本为10000万元,账面显示投资人为4家法人股东;在公司成立的第三个会计年度末,转到次年新账后的股东就变成了3家。拥有30%股权的TH实业有限公司(以下简称TH公司)消失,而原股东之一的甲公司增加了30%的股权。

蒋某还发现,TH公司股权在账面消失之前,没有享受过利润分配,而甲公司一直享受着30%的利润分配。

针对账面突然减少TH公司股权的情况,蒋某向CQ公司财务部昝经理询问。谁知昝经理含糊地回答,TH公司的股权早就转让给了甲公司。蒋某追问:TH公司在转股前为什么一直没有享受利润分配?为什么要在公司成立后的第三个会计年度末用年终过账的方法减少TH公司的股权呢?

面对这些问题,昝经理闪烁其词:“这是TH公司和甲公司两个股东之间的事情,我们说不清。”

为了落实这些问题,蒋某又查阅了CQ公司章程以及公司成立时工商登记的信息,发现CQ公司成立的时候股东仅有3家,没有TH公司。

CQ公司为什么要在账面上登记TH公司?蒋某思来想去,认为只有一种可能:TH公司是假股东。但CQ公司为什么要让TH公司做假股东?假股东与公司的纳税情况有什么关联呢?

随着分析的深入,又出现一连串的问题。于是,蒋某把问题拿出来与检查组的其他同事一起分析。

通过讨论,大家认为需要进一步调查两个事项:一是要求CQ公司提供公司成立过程中在账面上将TH公司登记为股东的依据;二是了解TH公司将股权转让给甲公司的具体情况。(https://www.xing528.com)

CQ公司拿出了公司成立过程中4家股东订立的投资协议。协议显示,TH公司的原始投资标的为价值3000万元的土地及地上建筑物。

调查到这里,蒋某明白了:原来是CQ公司需要TH公司的土地。于是进一步询问:为什么要将“征用土地”变成“投资”?找到了问题的实质,昝经理只得道出了个中缘由。

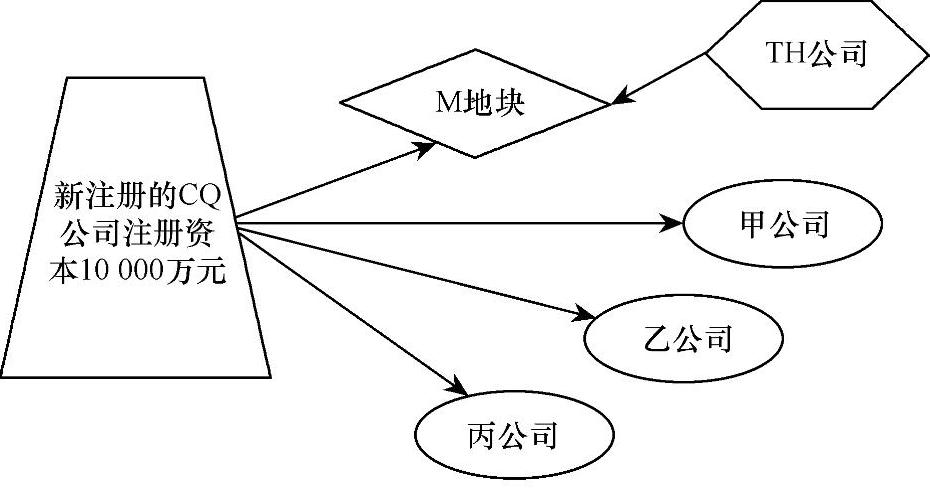

原来,当初筹办成立CQ公司时,根本没有考虑让TH公司成为股东,只是因为必须征用TH公司的一块土地———M地块。通过当地一个“筹划专家”的指点,以包括TH公司在内的4家公司共同协商下,同意TH公司以土地及地上建筑物作为实物出资。具体关系如图1-2所示。

图1-2 TH公司与其他公司的关系

蒋某追问:既然同意了,为什么工商登记的股东没有TH公司?昝经理解释,那是TH公司和甲公司之间的事情。

听到这里,税务检查人员凭经验判断,很可能是因为TH公司为了避税而将被征用土地变为主动用土地投资。果然,在提请负责TH公司日常征管的地税机关协查后,检查人员发现:TH公司为了达到避税目的,与原先3家股东协商后,以同意CQ公司低价征用土地为条件,迫使其他3家公司同意帮助其弄虚作假:4家公司共同订立了TH公司用土地和房屋投资CQ公司的虚假协议。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。