【例7-10】广源房地产公司是三个自然人出资设立的有限责任公司。实收资本3000万元,公司成立之后,通过拍卖取得一宗土地使用权,面积100000m2,支付出让金3000万元,随后借款进行了房产开发,支付开发费用2000万元,发生期间费用100万元。现在,由于筹资困难,广源房地产公司准备按10000万元转让这个在建项目给德隆房地产公司。如何转让可以使广源房地产开发公司税费最低?

【案例分析】方案一:广源房地产公司将在建项目转让给德隆公司,应纳税费计算如下:

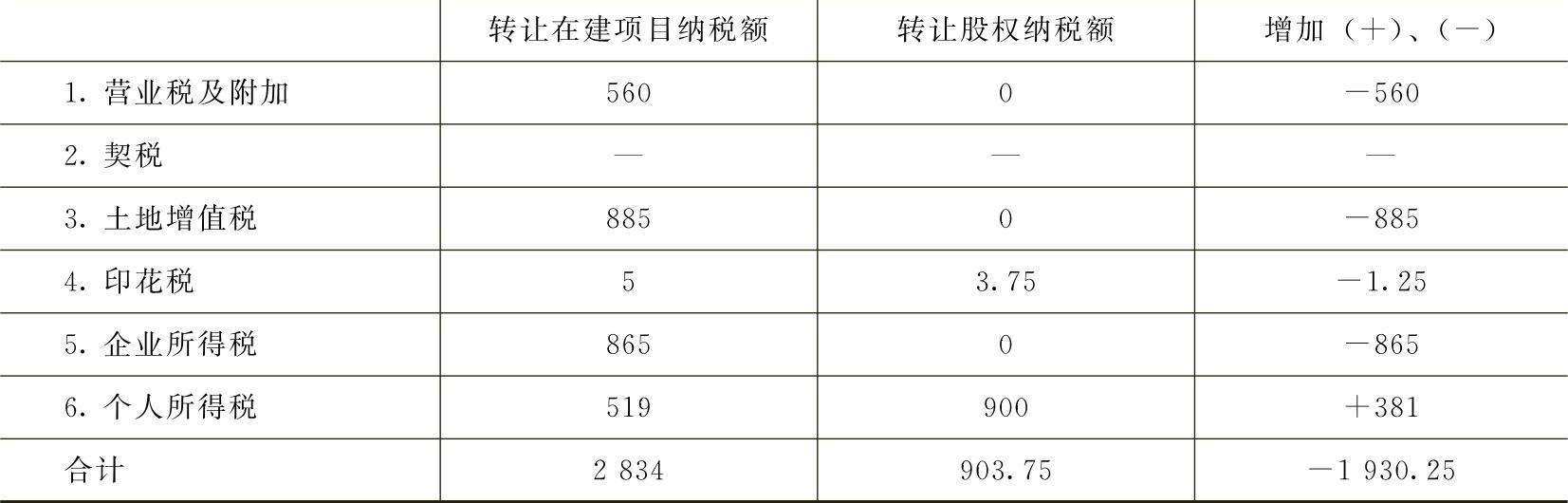

(1)应缴营业税及附加(含地方教育费附加)=10000×5.6%=560(万元)。

(2)应缴土地增值税:《土地增值税暂行条例》第二条规定,转让国有土地使用权、地上的建筑物及其附着物(以下简称转让房地产)并取得收入的单位和个人,为土地增值税的纳税义务人(以下简称纳税人),应依照本条例缴纳土地增值税。

《土地增值税暂行条例实施细则》第七条(五)项规定:“与转让房地产有关的税金,是指在转让房地产时缴纳的营业税、城市维护建设税、印花税。因转让房地产交纳的教育费附加,也可视同税金予以扣除。”这里不包括地方教育费附加,所以计算土地增值税扣除项目金额时只包括营业税及附加,一般比例为销售收入总额的5.5%。

扣除项目金额=(3000+2000)×130%+10000×5.5%=6500+550=7050(万元)

增值额=10000-7050=2950(万元)

增值率=2950÷7050×100%=41.84%

适用税率30%,速算扣除率为0

应交土地增值税=2950×30%-0=885(万元)

(3)应缴印花税=10000×0.5‰=5(万元)。

(4)应缴企业所得税:

《企业所得税法》第八条规定:企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

应纳税所得额=10000-5000-100-550-885-5=3460(万元)

应纳所得税=3460×25%=865(万元)

(5)假设项目转让之后,股东们将净利润全部分配,根据《个人所得税法》第八条的规定,个人所得税以所得人为纳税义务人,以支付所得的单位或者个人为扣缴义务人。

应代扣代缴个人所得税额=(3460-865)×20%=519(万元)

(6)应纳税费总额=560+885+5+865+519=2834(万元),税负率为28.34%,显然税负较重。

方案二:将转让房地产开发项目转换为转让股权。

假设,广源公司资产总额5500万元,负债额2500万元,德隆公司以7500万元购买甲公司全部股权,并负责偿还债务2500万元,计算纳税效果如下:

(1)营业税:《财政部 国家税务总局关于股权转让有关营业税问题的通知》(财税[2002]191号)规定:“(一)以无形资产、不动产投资入股,参与接受投资方利润分配,共同承担投资风险的行为,不征收营业税。(二)对股权转让不征收营业税”。因此,股权转让不缴纳营业税及附加。

(2)土地增值税:股权转让只是股东的变化,原企业仍然存续,没有发生《土地增值税暂行条例》所规定的“转让国有土地使用权、地上的建筑物及其附着物(以下简称转让房地产)并取得收入的”行为,不征收土地增值税。

(3)印花税=7500×0.5‰=3.75(万元)。

(4)个人所得税:

受让人应扣缴三位股东的个人所得税=(7500-3000)×20%=900(万元)

(5)应纳税总额=3.75+900=903.75(万元)

转让股权比转让项目节省税费=2834-903.75=1930.25(万元)

节税原因分析

将转让房地产开发项目转换为转让股权,国家没有少收税,企业也没有少交税,其本质是股东之间的税负转移,税负转移情况见表7-3。从下表第四列可以看到,负数为税负转移金额,共包括七个税种,总金额为2311.25万元。

表7-3 转让在建项目与转让股权纳税比较表(单位:万元)

1.营业税及附加的转移

如果广源公司以10000万元转让在建项目,德隆公司购入在建项目之后再投资建设,建造完成后销售商品房时,根据《财政部 国家税务总局关于营业税若干政策问题的通知》(财税[2003]16号)第三条第(二十)项规定:“单位和个人销售或转让其购置的不动产或受让的土地使用权,以全部收入减去不动产或土地使用权的购置或受让原价后的余额为营业额”,德隆公司购进不动产建成之后再转让不动产,税目相同,可以按销售收入总额减除10000万元后的差额缴纳营业税及附加。现在转换成股权转让后,德隆公司购得是股权,没有发生购进不动产的行为,投资建成成品房之后,应当按照销售收入总额计算缴纳营业税及附加,可以判断为广源公司将营业税金及附加560万元转移给德隆公司。

2.土地增值税的转移

如果广源公司以10000万元转让在建项目,应当缴纳土地增值税885万元。德隆公司购得该项目后,10000万元构成该项目的开发成本,德隆公司再投资,建成之后对外销售,计算土地增值税时可以按[(10000万元+新投入成本)×130%]计算扣除项目金额。由于转换成股权转让,德隆公司受让的是股权,再投资建设只能在原有成本5000万元基础上加上新投入成本作为计算土地增值税的计税基础,可以判断,广源公司将土地增值税应纳税额885万元转移给了德隆公司。

3.企业所得税转移

如果广源公司转让在建项目,要缴纳企业所得税865万元,缴纳的企业所得税必然影响三位股东的股息所得。转换成股权转让之后,不交企业所得税,对三位股东的股息所得没产生影响,可以判断为,广源公司将企业所得税应纳税额865万元转移给德隆公司。

再加上印花税,共七个税种税负转移总额为2311.25万元。

关于国税函[2000]687号文件的探讨:

有人引用《国家税务总局关于以转让股权名义转让房地产行为征收土地增值税问题的批复》(国税函[2000]687号)文件,认为转让股权的主要资产形式为土地使用权、地上建筑物及附着物的,应当征收土地增值税。

《国家税务总局关于以转让股权名义转让房地产行为征收土地增值税问题的批复》(国税函[2000]687号)文件规定:鉴于深圳市能源集团有限公司和深圳能源投资股份有限公司一次性共同转让深圳能源(钦州)实业有限公司100%的股权,且这些以股权形式表现的资产主要是土地使用权、地上建筑物及附着物,经研究,对此应按土地增值税的规定征税。

首先,该文件没有充分的税收法规为支撑。《中华人民共和国土地增值税暂行条例》(国务院令[1993]第138号,以下简称《暂行条例》)第二条规定:“转让国有土地使用权、地上的建筑物及其附着物(以下简称转让房地产)并取得收入的单位和个人,为土地增值税的纳税义务人(以下简称纳税人),应依照本条例缴纳土地增值税。”《暂行条例》规定的征税范围是“有偿转让国有土地使用权、地上建筑物及其附着物产权所取得的增值额”,没有对有偿转让股权列为征税范围。该暂行条例系国务院颁布,为行政法规,而国税函[2000]687号文件充其量只是部门的规范性文件,其法律位阶远在国务院颁布的《暂行条例》之下,因此,其扩大暂行条例纳税义务主体范围的规定显然属于超越上位法,不具备合法性。《暂行条例》第三条规定:“土地增值税按照纳税人转让房地产所取得的增值额和本条例第七条规定的税率计算征收。”但是,转让深圳能源(钦州)实业有限公司100%的股权只有股权转让所得,何以计算土地增值税的增值额?

其次,该文件的法律效力不会被法院认可。《最高人民法院关于印发<关于审理行政案件适用法律规范问题的座谈会纪要>的通知》(法[2004]96号)第一条规定:“人民法院经审查认为被诉具体行政行为依据的具体应用解释和其他规范性文件合法、有效并合理、适当的,在认定被诉具体行政行为合法性时应承认其效力;人民法院可以在裁判理由中对具体应用解释和其他规范性文件是否合法、有效、合理或适当进行评述”。何谓“合法有效”,该通知第二条解释:如“下位法以参照、准用等方式扩大或者限缩上位法规定的义务或者义务主体的范围、性质或者条件”则不具有合法性。(https://www.xing528.com)

再次,《国家税务总局关于以转让股权名义转让房地产行为征收土地增值税问题的批复》(国税函[2000]687号)文件是对个案的批复,对全国没有参照要求,因此,类似案例各地税务机关也没有参照此文件。因为,众所周知,对于该文件的可操作性存在质疑,下级税务机关只能各自按自己的理解办理。

【例7-11】M公司是广东省一家新成立的房地产开发企业,实收资本15000万元。已经于2012年在当地取得一个综合开发项目,该项目是M公司唯一的开发项目。旧建筑物拆除、场地通平已经完成,并开始进行基础工程施工,截止2012年末总投资已达18700万元,因无销售收入,账面亏损额260万元,2012年企业所得税汇算清缴时亏损额已经税务机关确认。2013年二季度,企业董事会感到房地产行业的盈利趋势下降,准备把项目转让。聘请A税务师事务所进行筹划,A所建议投资人将公司卖掉,即整体转让股权。经过多轮谈判,最后,与河北省N房地产开发公司达成股权转让的意向性协议,股权转让价格为52600万元。N公司的谈判代表回到机构所在地之后,马上请当地某大学房地产研究所的专家协助分析,此项交易是否有利可图。研究所的教授们就N公司提供的谈判结果进行了M公司税负转移测算,计算情况如下:

【案例分析】

1.如果M公司转让开发项目应纳税额的计算如下:

(1)应交营业税,税率5%

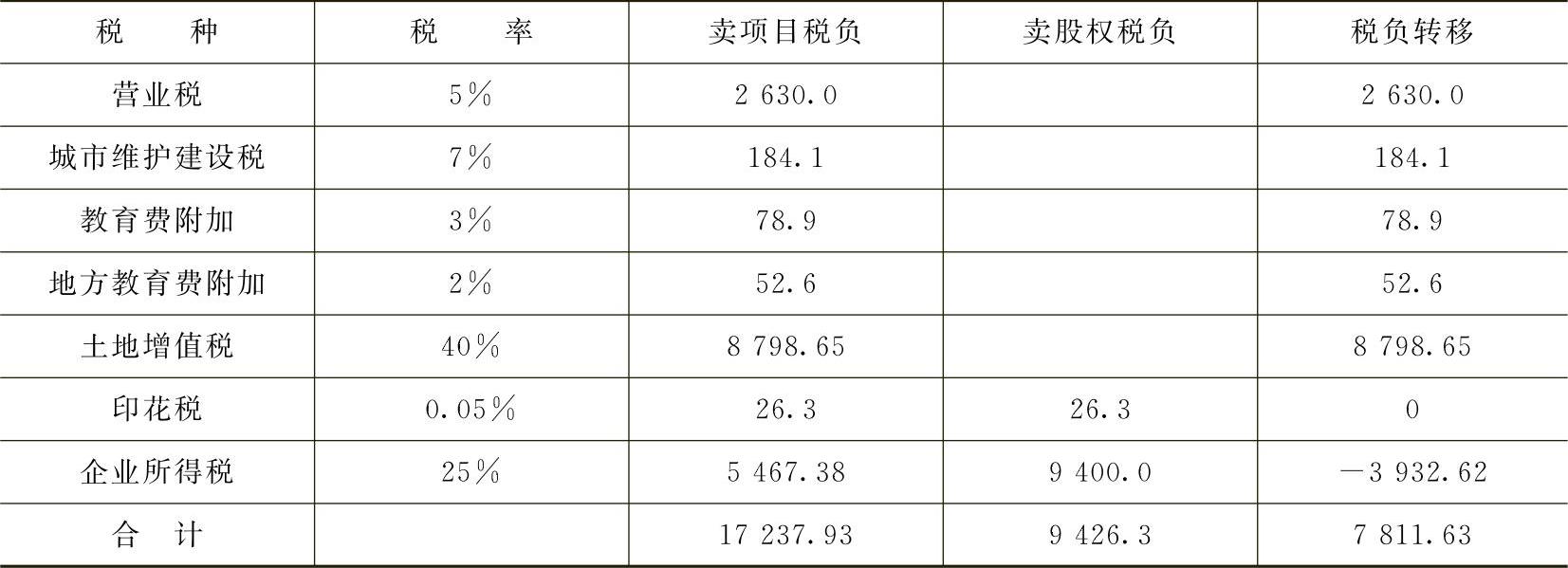

52600×5%=2630(万元)

(2)应交城市维护建设税,税率为营业税额的7%

2630×7%=184.1(万元)

(3)应交教育费附加,比例为营业税额的3%

2630×3%=78.9(万元)

(4)应交地方教育费附加,比例为营业税额的2%

2630×2%=52.6(万元)

(5)应交土地增值税

1)扣除项目金额=18700×130%+52600×5.5%=24310+2893=27203(万元)

2)增值额=52600-27203=25397(万元)

3)增值率=(25397÷27203)×100%=93.36%,适用税率40%,速算扣除率5%

4)应交土地增值税=25397×40%-27203×5%=10158.8-1360.15=8798.65(万元)

(6)应交印花税,税率0.5‰

52600×0.5‰=26.3(万元)

(7)应交企业所得税

1)应纳税所得额=52600-18700-(2630+184.1+78.9+52.6+8798.6+26.3)-260=52600-18700-11770.5-260=21869.5(万元)

2)应交企业所得税=21869.5×25%=5467.38(万元)

(8)纳税总额=2630+184.1+78.9+52.6+8798.6+26.3+5467.38

=17237.93(万元)

2.如果M公司以52600万元的价格转让15000万元的股权,则应纳税额的计算如下:

(1)应交营业税,根据《财政部 国家税务总局关于股权转让有关营业税问题的通知》(财税[2002]191号)第二条规定:“对股权转让不征收营业税。”不征营业税,也就不征各项附加税。

(2)土地增值税:股权转让只是股东的变化,原企业仍然存续,没有发生《土地增值税暂行条例》所规定的“转让国有土地使用权、地上的建筑物及其附着物(以下简称转让房地产)并取得收入的”行为,不征收土地增值税。

(3)应交印花税,税率0.5‰,52600×0.5‰=26.3(万元)

(4)应交企业所得税=(52600-15000)×25%=9400(万元)

(5)应纳税总额=26.3+9400=9426.30(万元)

转让股权比转让在建项目节税金额=17237.93-9426.30=6811.63(万元)节税原因分析

将转让在建项目转换成转让股权,本质是税负转移,每个税种转移税额从表7-4可以清晰地看到。

表7-4 卖项目改为卖股权税负转移计算表(单位:万元)

3.M公司税负转移分析

(1)营业税及附加的转移。如果M公司以56000万元转让在建项目,N公司购入在建项目之后再投资建设,建造完成后销售商品房,根据《财政部 国家税务总局关于营业税若干政策问题的通知》(财税[2003]16号)第三条第(二十)项规定:“单位和个人销售或转让其购置的不动产或受让的土地使用权,以全部收入减去不动产或土地使用权的购置或受让原价后的余额为营业额”,N公司可以按销售收入减除56000万元后的差额缴纳营业税及附加。转换为转让股权之后,没有发生转让在建项目的行为,N公司投资建成再出售该项目的房产,应当按销售收入全额缴纳营业税及附加,也就是M公司把营业税及附加2945.6万元转移给了N公司。

(2)土地增值税的转移。如果,M公司以56000万元转让在建项目,应当缴纳土地增值税8798.65万元。N公司购得该项目后,56000万元构成房地产开发成本,可以在56000万元的基础上投入资金进行开发建设,在建项目购置价与新投入的开发资金形成房地产开发成本,在计算土地增值税时,可以按照130%计算扣除。转换成转让股权之后,M公司没有缴纳土地增值税,N公司只能在M公司原有成本18700万元基础上加上新投入开发资金计算土地增值税的扣除项目金额,也就是说,M公司把应缴的土地增值税8798.65万元也转移已给了N公司。

以上五个税种税负转移总额为11744.25万元,扣除M公司转让股权与转让项目的差额,计算出的税负转移额为7811.63万元。

(3)房地产研究所的专家建议N公司在进行项目转让谈判时,把M公司税负转移金额7811.63万元作为谈判筹码,要求M公司在转让价格上让步,否则,应当放弃该项目。纳税筹划点评

(1)在卖项目与卖股权中选择卖股权,卖方税负较低。股权转让筹划法的本质是一种转移税负的方法,转让方减轻了税负,受让方会增加税负,在实际操作中,不可以只考虑单方的利益。

(2)在买项目与买股权中选择买项目,买方税负较低。既然股权转让筹划法的本质是税负转移,当卖方打算以卖股权方式转让在建项目的税负时,买方要小心购买他人资产的同时受让了税负转移。在此,提醒购买方,购买股权需谨慎!

(3)股权转让不属于土地增值税的征收范围。《土地增值税暂行条例》没有把股权转让列为土地增值税的征税范围,股权转让所得不是土地增值税的增值额,不应对股权转让所得征收土地增值税。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。