(一)成本项目的调整

各类房产的售价不同,开发成本也不同。房地产开发企业卖房时卖的是具体的某类房产,根据配比原则,应当相应地结转该类房产的成本,而不应当结转综合成本。所以,计算企业所得税的应税所得额,要求按照不同房产类别核算成本,按照不同房产类别相应的结转成本。

《土地增值税清算管理规程》规定,土地增值税清算时,对不同类型房地产应当分别计算增值额、增值率,缴纳土地增值税。所以,在计算开发产品成本时一方面满足企业所得税管理的要求,同时又应当满足土地增值税清算的需要。为此,对会计核算的开发成本项目作如下调整:

(1)把“土地征用费及拆迁补偿费”拆分为“取得土地使用权所支付的金额”和“土地征用及拆迁补偿费”。

(2)把已经计入开发成本的利息支出剔除。

(3)把已经计入开发成本的土地闲置费剔除。

开发成本中的六个成本项目除建筑安装工程费可以直接计入开发成本之外,其他成本项目中土地征用费及拆迁补偿费、前期工程费、基础设施建设费、公共配套设施费属于共同成本,开发间接费属于间接成本。共同成本、间接成本需要通过一定的方法分配计入开发成本。

(二)开发产品的成本分配计算方法

1.开发产品成本核算前的准备工作

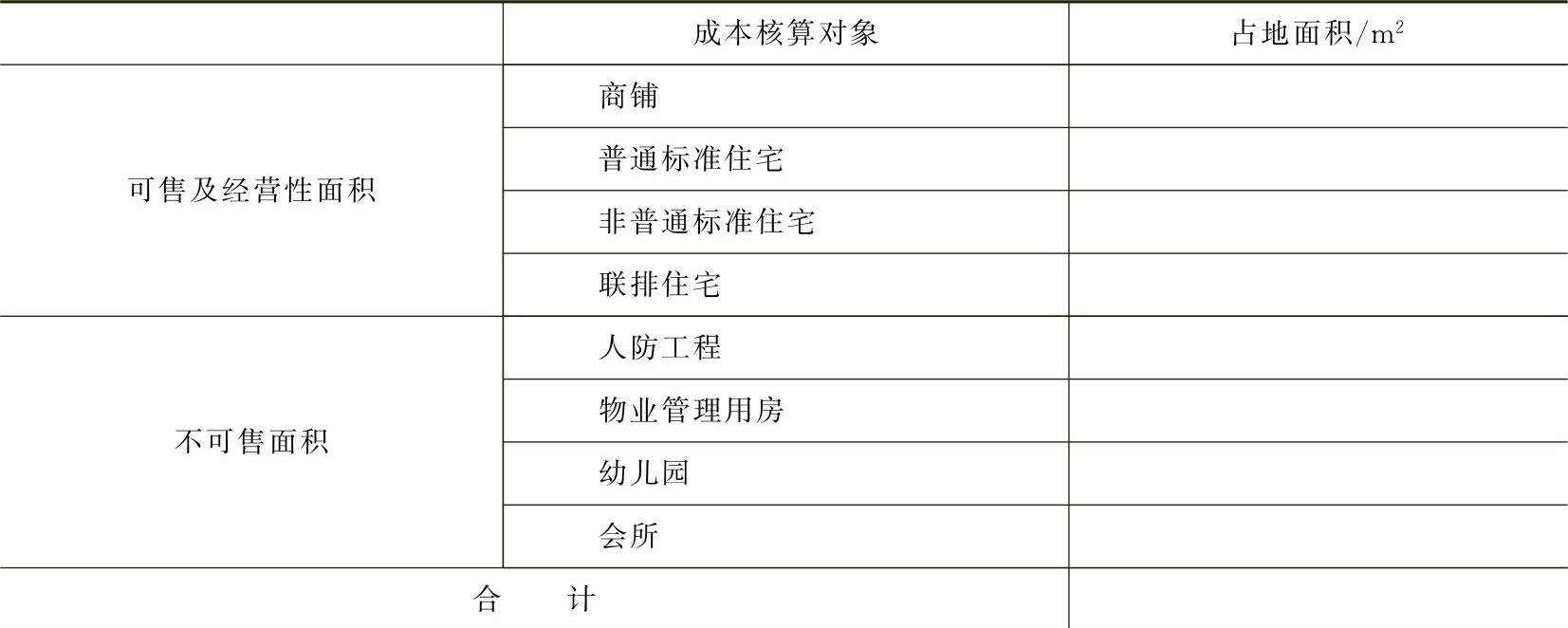

开发产品的成本核算是一项全公司的综合性工作,除了财会部准备六个成本项目的最终会计核算数据之外,工程部、预算造价部应当提供按房产类别计算的各类房产的实际占地面积,编制《各类房产占地面积计算表》交给财会部作为分配土地成本的依据,见表3-5。

表3-5 各类房产占地面积计算表

2.按开发产品的建筑面积分配成本

将全部开发产品(包括可售的和不可售的)全部列于《开发产品成本分配计算表》上(见表3-6),按照下列顺序和方法进行分配:

(1)土地成本的分配。包括取得土地使用权支付的金额和土地征用费及拆迁补偿费,按占地面积法分配土地成本,但是,人防工程不参加土地成本的分配,其原因是:

1)人防工程不单独占用土地,不征收土地使用税。《财政部 国家税务总局关于房产税城镇土地使用税有关问题的通知》(财税[2009]128号)规定:“对在城镇土地使用税征税范围内单独建造的地下建筑用地,按规定征收城镇土地使用税”。所称“单独建造的地下建筑”是指广场或绿地、地下建设建筑物(如地下商场、地下车库等),这样的建筑物要征收土地使用税,原因是占用了土地,应当承担土地成本。但是,开发小区内的人防工程是建在商品房的地下的,不是单独的地下建筑物,人防工程没有单独占用土地,所以人防工程不承担土地成本。

2)如果人防工程采用缴纳人防统筹费的形式,所缴费用列入开发产品成本的“土地征用费及拆迁补偿费”项目,是不可能再分配承担土地成本的,房地产企业建在商品房地下的人防工程,同样不应承担土地成本。

(2)前期工程费的分配。按建筑面积法分配前期工程费,人防工程不承担此项费用。

(3)基础设施建设费的分配。按建筑面积法分配基础设施建设费,人防工程不承担此项费用。

(4)建筑安装工程费。由工程部、预算造价部按照公司已经确定的本项目开发产品分类,计算各类开发成品的建筑安装工程费,编制《建筑安装工程成本计算表》,总金额应与施工企业的工程决算总额相符。财会部采用直接计入法,计入各有关成本核算对象中,包括公共配套设施和人防工程。

表3-6 开发产品分配计算表

(5)开发间接费的分配。将上述取得土地使用权支付的金额、土地征用费及拆迁补偿费、前期工程费、基础设施费、建安工程费五个成本项目计算小计数额,但是,小计数额不包含“人防工程费”。按照直接成本法把开发间接费分配到各个成本对象中,使可售的、不可售的开发产品(人防工程除外)全部承担开发间接费。

3.公共配套设施费的分配(按可售面积分配)

在《开发产品成本分配计算表》中“不可售面积”的成本就是配套设施费,应当分配计入可售面积的成本中。

(1)根据《房地产开发业务企业所得税处理办法》(国税发[2009]31号)文件的规定,计算所有非营利性的且产权属于全体业主的,或无偿赠予地方政府、政府公用事业单位的已确认为公共配套设施的费用,公共配套设施的开发产品成本,包括人防工程费。(https://www.xing528.com)

(2)分配对象包括:可以销售的开发产品;准备出租的开发产品;房地产企业自用房产;经营性的配套设施。

(3)将公共配套设施费按建筑面积法进行分配,并计算各类房产的总成本。

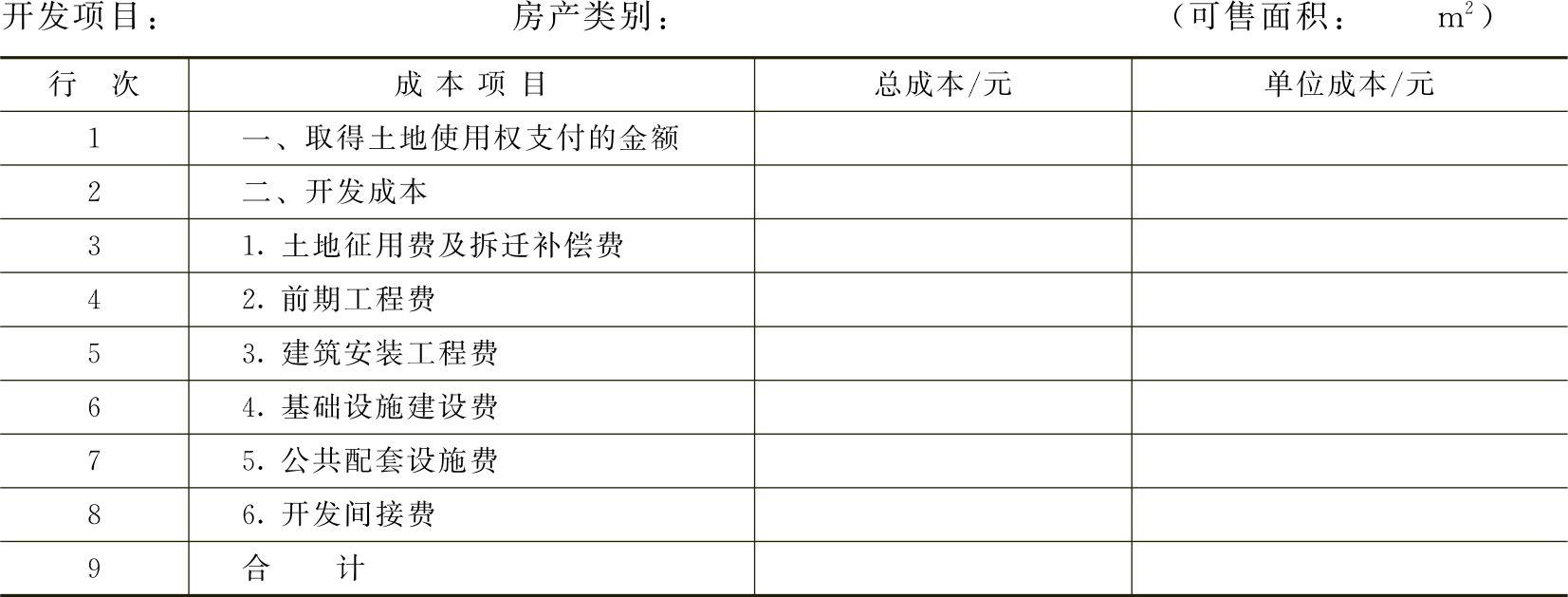

4.开发产品成本明细表(企业所得税专用)

为满足土地增值税征收的需要,编制土地增值税清算专用的《开发产品成本明细表》见表3-7。

表3-7 开发产品成本明细表(土地增值税清算专用)

说明:1.开发间接费中已扣除借款费用 元。

2.在土地增值税清算时,该表应当经过税务机关确认。纳税人清算后销售或有偿转让房产时,计算扣除项目金额按清算时的单位建筑面积成本费用乘以销售或转让面积计算。

5.划分各类房产建筑安装成本的补救办法——层高系数法

如果预算造价部不能按房产类别计算开发产品的建筑安装成本,还可以采用层高系数分配法来计算各类房产的建筑安装成本。具体计算步骤如下:

(1)计算层高系数。在纳税人同一项目(包含不同类型房产)中,选取住宅层高为基数,设定为1。其他类型房产层高低于住宅的,以1为系数;其他类型房产层高高于住宅层高的,按其他类型房产层高与住宅层高之比,计算出各类型房产的层高系数。

某类型房产层高系数=该类型房产层高÷住宅层高

(2)计算总层高系数面积。

某类房产层高系数面积=该类房产层高系数×该类型房产建筑面积

总层高系数面积=∑(不同类型房产层高系数×该类型房产建筑面积)

(3)房产建筑安装总成本在不同类型房产中分摊。

不同类型房产应分摊的建筑安装成本=[建筑安装总成本÷总层高系数面积]×该类房产层高系数面积=[建筑安装总成本÷总层高系数面积]×(不同类型房产层高系数×该类型房产建筑面积)

(4)除建筑安装成本以外的其他成本项目的分配计算方法仍然执行《房地产开发经营业务企业所得税处理办法》(国税发[2009]31号)的规定。

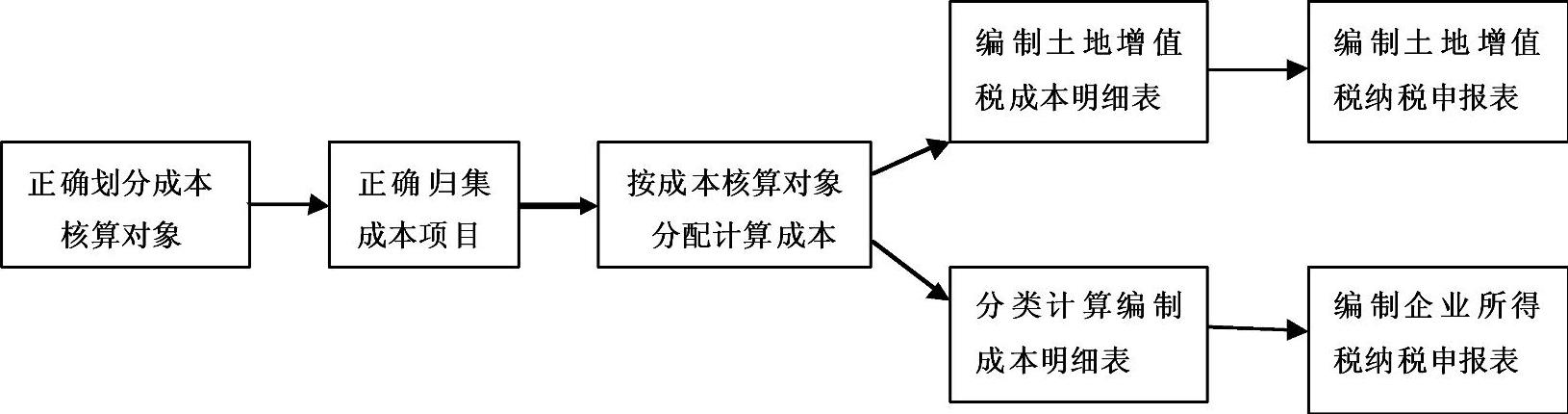

6.开发产品成本计算的程序

如果把上述开发成本的分配计算总结一下,开发产品的成本核算程序示意图如图3-2所示。

图3-2 开发产品成本计算程序示意图

说明:1.会计的日常核算只需归集除“配套设施建设费”以外的五个成本项目。

2.在计算土地增值税的成本时,应当剔除“开发成本”中的利息支出和土地闲置费。

3.计算土地增值税时需要计算《开发产品成本明细表》作为《土地增值税纳税申报表》的过渡用表;计算企业所得税的主营业务成本时只按照房产类别计算单位成本。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。