开发成本中的六个成本项目除建筑安装工程费可以直接计入开发成本之外,其他成本项目中包括土地征用费及拆迁补偿费、前期工程费、基础设施建设费、公共配套设施费属于共同成本,开发间接费属于间接成本。房地产开发企业正确归集各成本项目的实际发生额,具体方法介绍如下:

(1)土地征用费及拆迁补偿费的核算。对于支付的土地出让金及各种税费应该取得合法凭证,及时入账。支付给企事业单位的拆迁补偿费必须取得发票才可以计入成本;支付给个人的拆迁补偿款应当与拆迁(回迁)合同和签收花名册或签收凭证一一对应、金额相符后可以作为原始凭证计入成本。对于回迁户应当按照安置房的公允价值作为土地征用及拆迁补偿费计入开发成本;委托施工企业拆除的建筑物应及时与施工企业进行拆迁工程决算、取得发票可以计入成本。

(2)前期工程费、基础设施建设费的核算。这两个成本项目由于涉及与勘察设计、市政工程、园林绿化、建筑安装等多个部门的工程决算,应当签订合同,及时进行工程决算、取得发票。

(3)开发间接费。一般情况下,房地产开发企业应当设立直接组织和管理开发项目的项目管理部,项目管理部所发生的全部费用凭合法有效的凭证计入开发间接费,不得预提。

(4)公共配套设施费的核算。该成本项目的核算分为以下两种情况:

1)公共配套设施工程能够单独与施工企业结算,取得《工程价款结算单》和建筑安装工程发票,其成本可以直接计入公共配套设施费中。但是,公共配套设施还要分配承担土地征用费及拆迁补偿费、前期工程费、基础设施建设费、开发间接费,将这些共同成本和间接成本分配计入公共配套设施费后,形成完整的公共配套设施的成本后,再根据公共配套设施的使用或转让情况进行会计处理。如果属于房地产企业自用的,应当转作“固定资产”;如果属于对外出售的或经营的,应当转作“开发产品”;如果属于非营利性且产权属于全体业主的,或无偿赠予地方政府、公用事业单位的应作为公共配套设施费,分配计入有关可售面积的成本中。这种成本核算方法会计上称其为“交互分配”。

2)公共配套设施工程不能与施工企业单独结算,而是与其他房产统一结算,则将结算的工程款先计入“开发成本——建筑安装工程费”科目,待工程验收之后再由预算造价部计算公共配套设施的建筑安装成本,与其他开发产品一样,在《开发产品成本分配计算表》中进行成本分配计算,分配承担土地征用费及拆迁补偿费、前期工程费、基础设施建设费、开发间接费后形成不可售面积的实际成本,再作为配套设施费分配计入可售面积的成本中。

公共配套设施费的日常核算往往是后一种情况,这就形成房地产开发企业日常会计核算只核算土地征用费及拆迁补偿费、前期工程费、基础设施建设费、建筑安装工程费、开发间接费五个成本项目,公共配套设施费是在《开发产品成本分配计算表》中计算的不可售面积的成本后,再作为配套设施费分配计入可售面积的成本。

(5)建筑安装工程费的核算。在开发项目的建设过程中,施工企业按照工程承包合同约定的工程价款结算方式与房地产开发企业进行工程价款的结算,编制《工程价款结算单》,经工程部、预算造价部审查同意之后,施工企业开具建筑安装工程发票,财会部凭以计入“开发成本——建筑安装工程费”科目。建筑安装工程费的最终工程决算有两个难点。一是工程决算的滞后性。为防止工程决算久拖不决,房地产公司在工程承包合同中,应当加入涉税条款:“工程验收之后,施工企业(乙方)应在30天内提供工程决算书。工程决算书经房地产开发公司(甲方)审查同意之后,乙方应在10个工作日内提供建筑安装工程发票。否则,一切经济后果和法律后果由乙方承担”。二是《工程价款结算单》和发票不是按开发产品的类别开具的,而是针对全部工程的,财会部无法按成本核算对象记账,只能综合性地计入“开发成本——建筑安装工程费”。同时,财会部也不应当要求工程部、预算造价部在每次工程结算取得发票时,按房产类别分配计算成本,只有待工程验收合格、取得工程决算发票之后,由工程部、预算造价部按事先确定的成本核算对象分类,计算各类房产的建筑安装费用,编制成《建筑安装工程成本计算表》(见表3-2),再由会计部门直接计入《开发产品成本分配计算表》中,分配计算各类房产的成本。

工程部、预算造价部在计算各类房产的建筑安装工程成本时应当注意基础成本和地下人防工程成本的区别,基础工程是承载整个大楼的,其成本应当由整个大楼来承担,楼房的各个楼层的层高是不同的,在分配基础成本时,不应当简单地按建筑面积计算分配,应当考虑层高因素。(https://www.xing528.com)

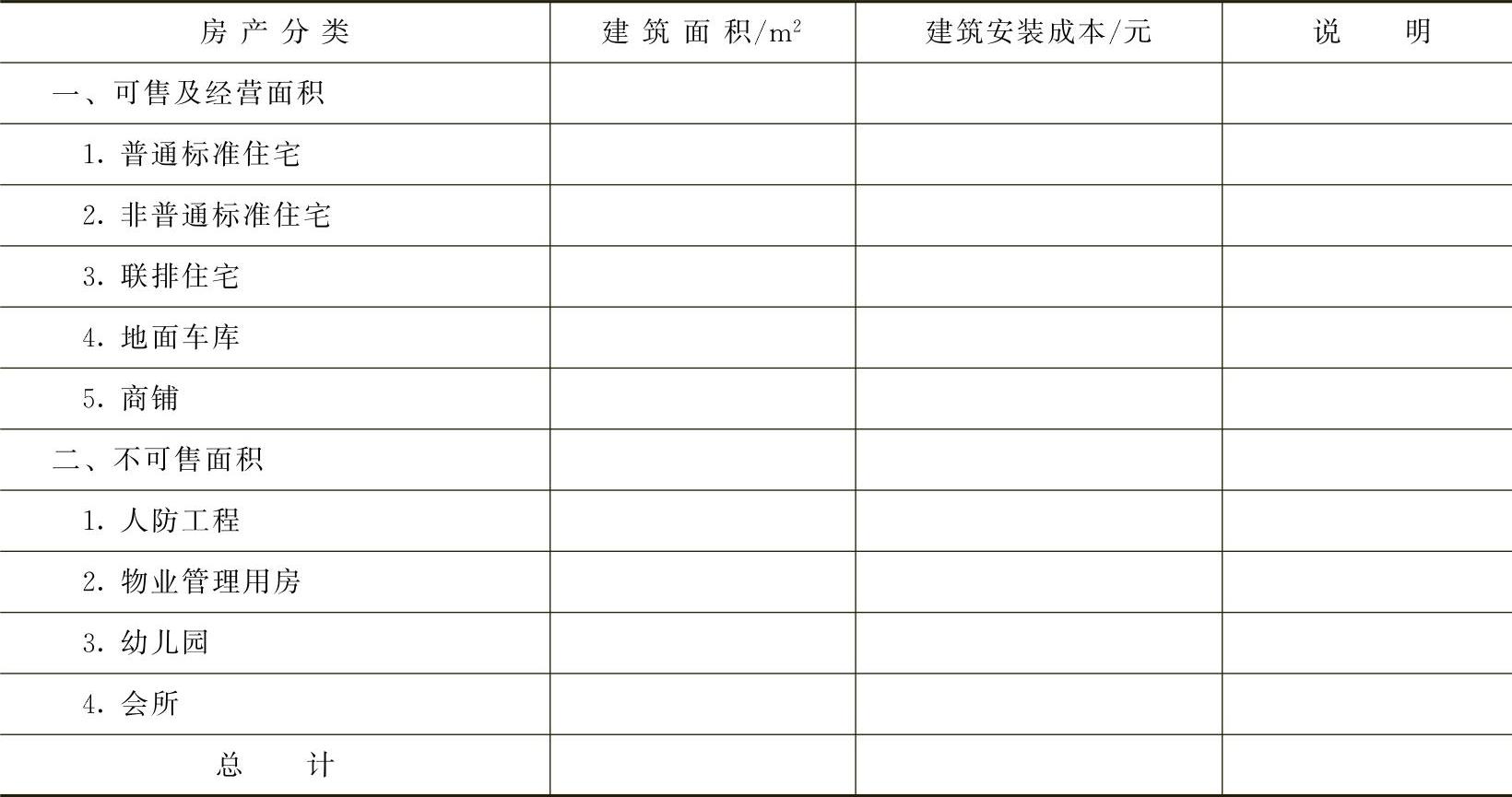

表3-2 建筑安装工程成本计算表

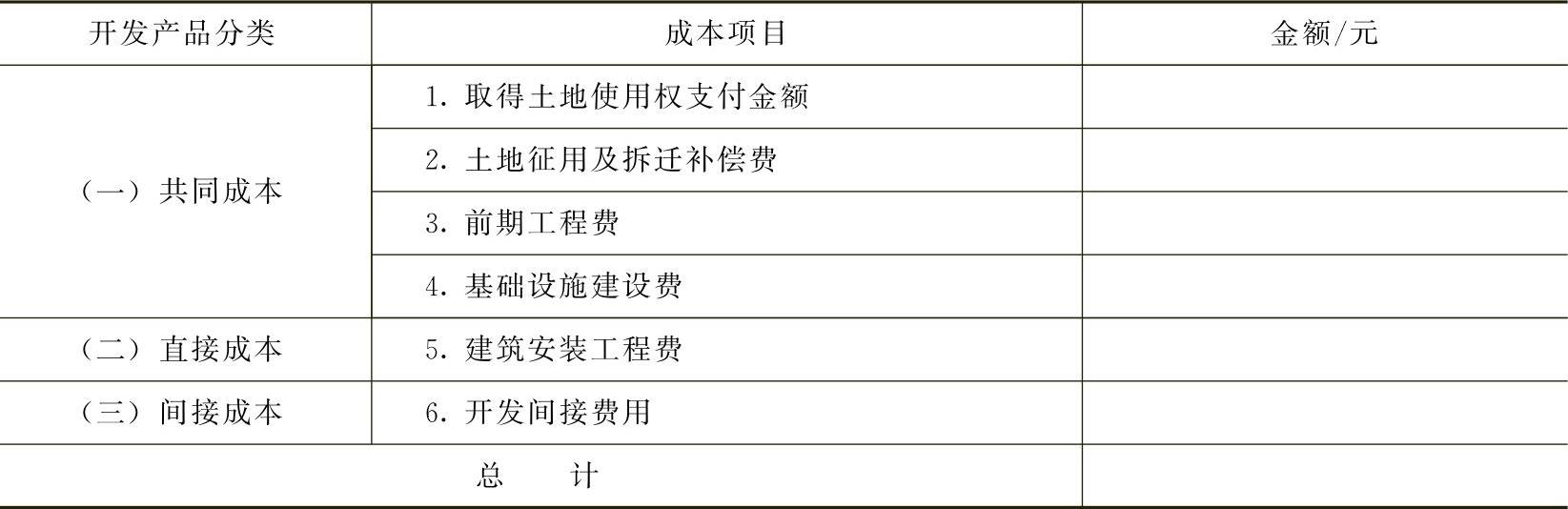

正因为财会部日常核算只能取得土地征用费及拆迁补偿费、前期工程费、基础设施建设费、建筑安装工程费、开发间接费五个成本项目的核算资料,工程竣工取得全部发票后,财会部根据会计核算资料编制《开发产品成本项目汇总表》,为满足土地增值税清算的需要,需要将“土地征用费及拆迁补偿费”分为两个成本项目,即分为“取得土地使用权支付的金额”和“土地征用及拆迁补偿费”,见表3-3。

表3-3 开发产品成本项目汇总表

说明:1.开发间接费中已剔除借款费用 元。

2.土地征用及拆迁补偿费已剔除土地闲置费 元。

3.取自于会计核算数字。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。