《土地增值税暂行条例》第八条第(一)项规定:纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值税。但是,什么是普通标准住宅,《土地增值税暂行条例实施细则》规定,普通标准住宅,是指按所在地一般民用住宅标准建造的居住用住宅。高级公寓、别墅、度假村等不属于普通标准住宅。这只是一般定性标准,税务机关和纳税人都很难掌握。2005年,国务院为了进一步加强对房地产市场的引导和调控,发布了《国务院办公厅转发建设部等部门关于做好稳定住房价格工作的意见》(国办发[2005]26号),明确了普通标准住宅原则上应同时满足以下条件:

(1)住宅小区建筑容积率在1.0以上。

(2)单套建筑面积在120m2以下。

(3)实际成交价格低于同级别土地上住房平均交易价格1.2倍以下。

各省、自治区、直辖市要根据实际情况,制定本地区享受优惠政策普通住房的具体标准。允许单套建筑面积和价格标准适当浮动,但向上浮动的比例不得超过上述标准的20%。

《财政部 国家税务总局印发的<关于土地增值税普通标准住宅有关政策的通知>》(财税[2006]141号)中进一步强调:“普通标准住宅”的认定,可在各省级人民政府根据国办发[2005]26号制定的“普通住房标准”的范围内从严掌握。

国家关于普通标准住宅的规定,具有多方面的作用。

(1)有利于国土资源的充分利用。我国是一个土地资源极度匮乏的国家,13亿多人口生活在九百六十万平方公里的土地上,国务院已经强行规定,把保留耕地18亿亩作为底线,可用于建筑的土地会越来越少,而且人口还会增长,土地不可能增加。这就要求房地产企业在建造房屋时,应当充分利用土地,提高土地的容积率。

(2)合理选择建造户型。在改革开放之前,由于多种原因造成我国居民的住房条件普遍较差。现在要解决的首要问题是让广大人民有房住,在此基础上适当改善居住条件。国务院规定建筑面积在90m2以下的小户型房屋,要占总面积的70%以上,把普通标准住宅的单套建筑面积控制在120m2以下,除对房地产公司在税收上有区别之外,对购房人的税收上也差别对待。这就可以解决大多数人的住房问题。

(3)可以有效地控制房价。20世纪90年代之后,房地产行业成为暴利行业。个别开发商捂盘惜售、哄抬房价,老百姓怨声载道。为了抑制房价,国务院在房价上作出限制性规定,在税收上,建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值税。超过20%的,就全部增值额征收土地增值税。这样的政策对房价的控制作用是非常明显的。《土地增值税暂行条例》规定有四档税率,开发项目的销售利润率越高,拉动增值率越大,适用较高税率,多征税,引导企业不要盲目提高售价。

由于各地情况不一样,对普通标准住宅规定的标准也有所不同。《北京市住房和城乡建设委员会、北京市地方税务局关于公布本市享受优惠政策普通住房平均交易价格的通知》(京建法[2011]22号)文件规定:北京市享受优惠政策普通商品住房的标准是应同时满足以下三个条件:住宅小区建筑容积率在1.0(含)以上;单套建筑面积在140(含)m2以下;实际成交价低于同区域享受优惠政策住房平均交易价格1.2倍以下。

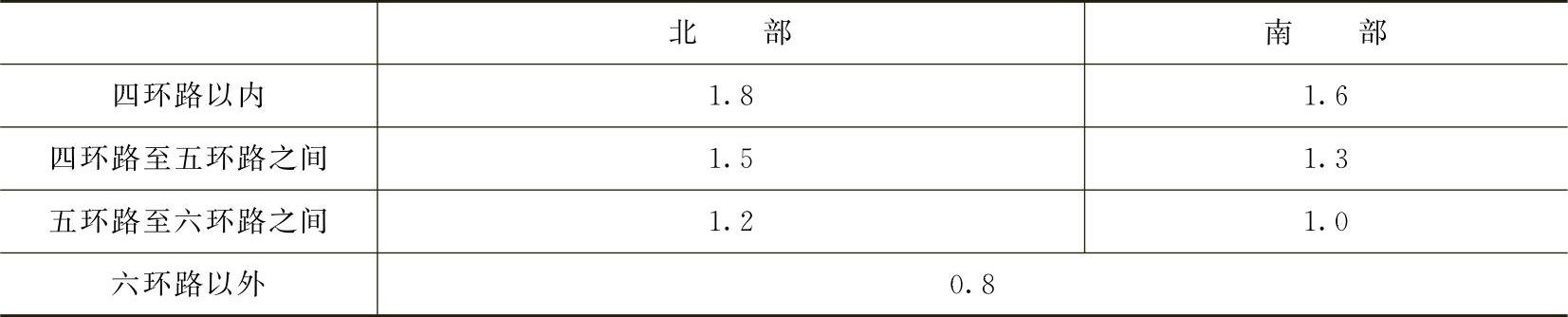

自2011年12月10日起,北京市享受优惠政策普通住房平均交易价格调整为按照全市住房平均交易价格结合区位调整系数确定。其中,全市住房平均交易价格为2010年成交均价每平方米建筑面积18000元,区位调整系数按照《北京市享受优惠政策普通住房平均交易价格区位调整系数表》(见表2-1)。

表2-1 北京市享受优惠政策普通住房平均交易价格区位调整系数表

根据上述文件的规定,计算普通标准住宅每平方米价格的上限(见表2-2)公式如下:

普通标准住宅每平方米价格上限=平均交易价格(18000元/m2)×区位调整系数×1.2

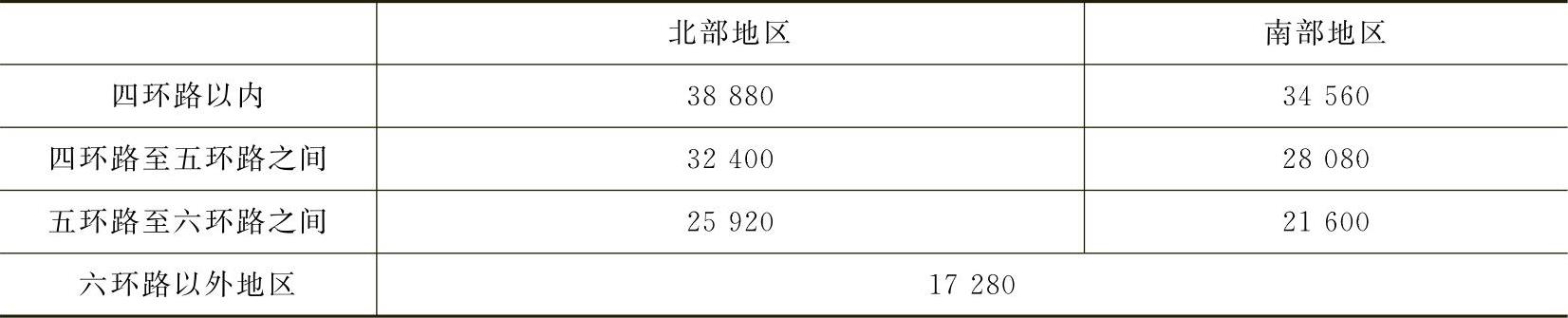

表2-2北京市享受优惠政策普通住房每m2价格上限

这样把政策量化之后,对房地产开发企业和购房人均可享受税收优惠。房地产开发企业建造普通标准住宅出售增值率不大于20%的免征土地增值税。购房人可以降低契税支出。《财政部 国家税务总局 住房和城乡建设部关于调整房地产交易环节契税个人所得税优惠政策的通知》(财税[2010]94号)规定,对个人购买普通住房,且该住房属于家庭(成员范围包括购房人、配偶以及未成年子女,下同)唯一住房的,减半征收契税。对个人购买90m2及以下普通住房,且该住房属于家庭唯一住房的,减按1%税率征收契税。

【例2-1】2006年,某城市为了解决居民住房问题,经过市政府办公会议决定建造一个“和谐乐园”小区,占地面积10万m2,建造经济适用房和普通标准住宅。经过竞标,富达房地产开发公司中标,支付土地出让金10000万元,规划办要求容积率不得低于1.1;富达公司经过两年开发建设,建造总面积120000m2,房产开发成本26400万元。经过市场预测,并征得市政府同意,每平方米售价为5100元。当地规定城市维护建设税7%,教育费附加3%,计算应交的土地增值税。(https://www.xing528.com)

【案例分析】

开发总成本=10000+26400=36400(万元)

销售收入总额=5100×120000=61200(万元)

扣除项目金额=61200×5.5%+36400×130%=50686(万元)

增值额=61200-50686=10514(万元)

增值率=10514÷50686×100%=20.74%

适用税率30%,速算扣除率为零。

应交土地增值税=10514×30%-0=3154.20(万元)

如果富达房地产公司降低售价,假设每平方米售价降到5000元,土地增值税的缴纳就会发生较大变化。

销售收入总额=5000×120000=60000(万元)

扣除项目金额=60000×5.5%+36400×130%=50620(万元)

增值额=60000-50620=9380(万元)

增值率=9380÷50620×100%=18.53%

增值率不大于20%,根据土地增值税条例的规定,免征土地增值税。

这样一来,富达公司减少销售收入1200万元,减少土地增值税3154.2万元,两项相抵后提高效益1954.20万元(3153.20-1200)。购房人减少直接购房款支出1200万元。

很明显,通过税收政策可以鼓励开发企业降低房屋的售价。同样道理,如果开发企业在设计规划中,容积率小于1.0,或者单套建筑面积在120m2(另加浮动)以上,开发企业不能享受优惠政策,同样要交土地增值税。

从纳税人角度,购买非普通标准住宅,全额征收契税;购买普通标准住宅,契税可以减半。

房地产开发企业如果想享受此项税收优惠,一方面要按政策规定建造普通标准住宅;另一方面,对纳税人既建造普通标准住宅又搞其他房地产开发的,应分别计算增值额。不分别计算增值额或不能准确计算增值额的,其建造的普通标准住宅不能适用免税规定。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。