董某是兴发机器制造有限公司的经营部经理,也是公司的股东、业务骨干,公司计划于2015年度给予他60万元的报酬(假设该企业的企业所得税适用税率为25%)。对于这笔收入,应该怎样发放,税收成本才最低呢?

由于兴发机器制造有限公司是一家规模企业,类似于董某的情况较多,为了制定一个科学的纳税方案,公司聘请上海普誉财务咨询有限公司的专家到现场提供筹划服务。

专家到公司后,根据公司的实际情况,提供了四个可供决策的方案:①实行年薪制;②实行“平时发放+年终奖励制”;③做股息、红利分配;④利用法定税前扣除规定筹划。

业务计算

上海普誉财务咨询有限公司的税务专家认为,对于规模企业而言,对高级管理人员支付相关收入,就一般情况而言,如果仅从理论上来分析,可能存在上述四种支付方案,但是,哪种方案更好,这里先对各方案做一个计算:

方案一,实行年薪制

年薪为60万元(不考虑其他福利)

具体的操作方法是:平时公司不向高级管理人员发工资,如果个人需要生活费用,则向公司借款。年终,公司根据业绩考核的结果向其发放人民币60万元。如果该公司的考核方案得到当地主管税务机关的认可,那么,董某的年薪60万元工资就做合理的支出,可以全额在企业所得税前列支。

董某应缴纳个人所得税为

(600000-3500)×30%-2755=176195(元)

也就是说,如果不进行筹划,企业按常规发放这笔60万元的工资和奖金后,董某应缴纳个人所得税176195元。

方案二,实行“平时发放+年终奖励制”

具体发放方法是平时每月发放工资3500元。年终公司根据业绩考核的结果向其发放人民币561500元。

根据实行年薪制的有关规定,经营者全年应缴纳的个人所得税为

561500×30%-2755=165695(元)。

也就是说,如果按年薪制进行筹划,平时每月发放3500元的基本生活费用,这样,取得60万元的工资和奖金的董某应缴纳个人所得税为165695元。

方案三,做股息、红利分配

如果公司的筹划和操作符合《税法》的规定,平时每月发放工资3500元,而将剩余的558000元以股息、红利的形式发放。

股息、红利属税后分配,企业对税后发放的558000元奖金承担的企业所得税与税前调整所缴纳的企业所得税不同,因此,计算时首先要倒算出558000元的税前所得额。设558000元不含税奖金对应的含税所得额为X,则:

X-X×25%=558000(元)

X=558000÷(1-25%)=744000(元)

公司应缴纳企业所得税=744000×25%=186000(元)

董某应缴纳个人所得税为

558000×20%=111600(元)

对于向董某发放奖金,企业和董某个人合计应当计算缴纳税金为

186000+111600=297600(元)

也就是说,如果进行筹划,将董某的收入变为股息、红利属税后分配,企业发放这笔60万元的工资和奖金后,企业和个人应缴纳税金合计为297600元。

方案四,利用法定税前扣除规定

月工资为3万元,年工资为36万元(社会平均工资为每年2万元),年养老保险、医疗保险、住房公积金、失业保险分别为1.2万元(社会平均工资三倍的20%)、2.16万元、1.8万元、0.216万元,年终一次性奖金为18.624万元。(https://www.xing528.com)

根据工资福利有关税收规定,经营者个人每月应负担的住房公积金、医疗保险分别为工资总额的5%、2%,养老保险、失业保险分别按社会平均工资3倍的8%、0.5%缴纳,此四项可不并入工资、薪金所得计算个人所得税。

全年应纳的个人所得税为

[(30000-1500-600-400-25-3500)×25%-1005]×12+186240×25%-1005=59865+45555=105420(元)

也就是说,如果进行筹划,将董某的收入平均发放,同时考虑法定可以在税前扣除的各种费用,企业发放这笔60万元的工资和奖金后,应当缴纳个人所得税为105420元。

筹划分析

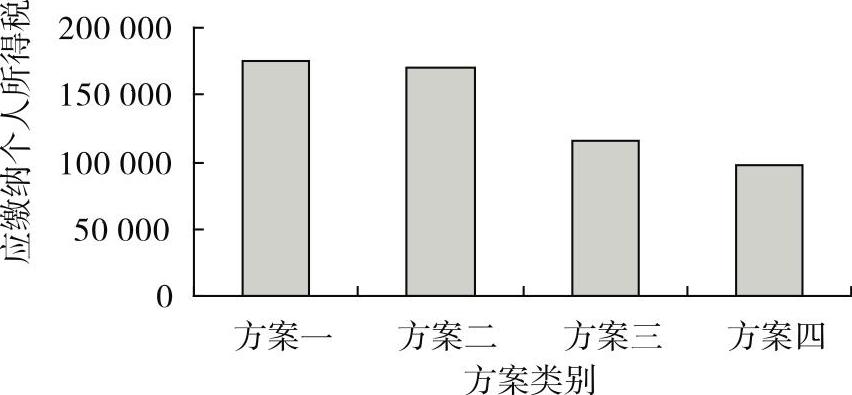

上述方案如果落实到具体的企业哪个更好呢?下面,从董某利益的角度,将上述四种方案进行比较,四种方案的个人所得税比较如图10-1所示。

图10-1 四种方案的个人所得税比较

上述图表反映了董某四种筹划方案分别缴纳的个人所得税额,通过比较和分析可以发现:如果该公司的考核方案得到当地主管税务机关的认可,那么,董某的年薪工资就做合理的支出,其方案一和方案二的个人所得税实际税收负担率较高,不可取;而方案三和方案四则相对较低,是公司需要考虑的操作方案。

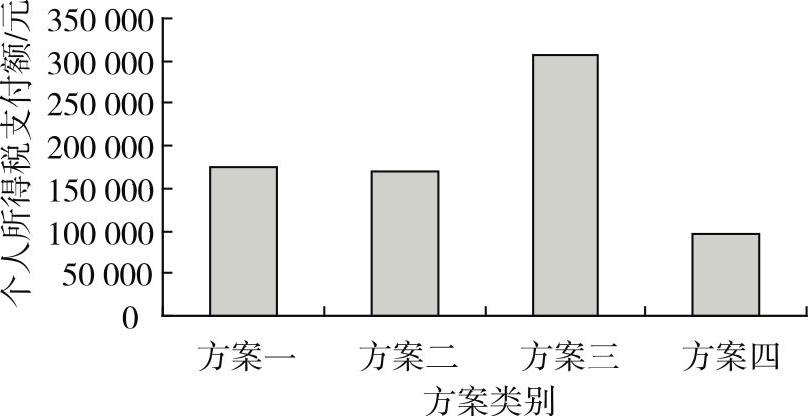

但是,投资人的利益在任何筹划方案中都是首先需要考虑的重要因素,因此,税收筹划还需要考虑公司的利益,如果将公司的利益综合起来考虑又将如何呢?这里将董某的报酬支付与公司的税收负担结合起来,通过图表进行综合分析。

上述分析表明,如果将企业的实际税收负担情况综合起来考虑,其结果将发生变化。

四种方案的比较和分析如下:

如果该公司的考核方案得到当地主管税务机关的认可,那么,董某的年薪工资就作为合理的支出,可以全额在企业所得税前列支。

由于方案一的年薪制平时不给员工发工资,而是集中在年底结合业务考核一次性支付给员工,董某的年薪工资做合理的支出,可以全额在企业所得税前列支。所以,只要计算个人所得税的税收负担就可以对该方案做出评价。

而方案二则是在方案一的基础上,利用《税法》对个人所得税的免征额2000元的规定,让当事人充分享受有关税收优惠,从而规避了方案一的缺陷。

方案三是在比较了个人所得税中红利税率为20%,而年终一次性发放奖金需要缴纳30%的个人所得税以后进行的筹划,其思路比较开阔,但是,由于增加了税收分配的机会,所以,如果全面地分析就会发现,这样操作的结果是增加了企业所得税负担,所以税收负担相对较高。这个方案完全站在董某的角度去考虑问题,而没有兼顾到公司(投资人)的利益,所以,是一个存在风险的方案,同时,也是一个具有投机性的筹划方案。

而方案四则更进一步,在考虑投资人与雇佣者双方利益的基础上,进行了全面的筹划。该方案考虑和运用了公司可能利用的多种税收优惠政策,并且进行充分运用(假设这些操作方法和口径都得到当地主管税务机关的认可),所以,税收负担最低。当然也是最优的纳税方案。

四种方案综合税收负担分析如图10-2所示。

图10-2 四种方案综合税收负担分析

筹划结论

在上述四种激励方案下,企业和经营者应纳的所得税及经营者税后净所得进行分析可以看出,上述四种激励方案中以综合筹划最优。

筹划点评

这是一个实用型案例,笔者在这里的分析,是综合了日常操作案例的特点,在现行政策条件下的理论归纳。本书之所以介绍该案例,是因为向职工发放现金是我国目前激励员工积极性的一个重要方式,读者可以通过此类案例的分析,了解各种筹划的操作思路。

对于企业的支出,新的《企业所得税法》已经有了比较全面的规定,作为合理的工资支出在企业所得税税前扣除,《税法》都有具体的要求。对于这个规定,在具体操作过程中,由于各企业的具体情况不同,同样的事项可能就有不同的结果。比如有的项目,由于项目费用以不同的名义发生,列支渠道也不同。如果企业对股东发放奖金,则应在成本费用中列支,如果发放股息和红利,则应在税后利润分配,它们的税收负担不一样。因此,企业在选择个人收入是税前还是税后分配时,应考虑发放金额的大小并结合企业所得税的负担,经过测算来判断和选择建立更能吸引人才、留住人才的薪酬激励机制。四种工资发放方案的比较如表10-1所示。

表10-1 四种工资发放方案的比较 (单位:元)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。