宏远服装有限公司是服装出口企业,是一般纳税人,预计2012年可以实现出口销售收入为750万美元(FOB价)。预计出口销售成本为4050万元人民币,增值税进项税额为510万元人民币,费用为480万元人民币。银行美元牌价为1∶6.2,征税率为17%,退税率为15%,所得税税率为25%,买断外汇牌价为1∶7.1。企业应该采用什么出口方式比较有利?

筹划分析

从2002年起,生产型企业自营和委托出口货物,已全部实行“免、抵、退”税办法。自2004年1月1日起,国家推行新的出口退税机制,出口退税率也做结构性调整,平均水平降低3个百分点。出口退税率的降低,对部分生产企业产生了较大的影响。从表面上看,在出口退税环节没有进行税收筹划的空间了,但是如果对出口经营的具体方式,以及这些方式对税收的影响等各方面进行详细的分析,就可以找到一些税收筹划的切入点。对于宏远服装有限公司而言,存在两种出口方式,即自营出口方式和买断出口方式,那么应该选择哪种方式更有利呢(计算时保留两位数)?

两种出口方式的政策规定:

据上海普誉财务咨询有限公司的咨询专家介绍:目前,我国企业出口商品主要有生产企业自营(委托)出口和外贸买断出口两种方式。这两种方式在计算出口退税上有差异,税负也有所不同。

生产企业自营出口

一般说来,生产企业采取自营出口的贸易方式,减少了中间环节,有利于降低成本,提高经济效益,其业务操作流程如图4-3所示。

对于自营出口企业的相关税收问题分析如下:

生产企业自营(委托)出口应退增值税税额,执行“免、抵、退”税办法,其计算公式为

应纳税额=内销货物销项税额-(进项税额-“免、抵、退”税不得免征和抵扣税额)

图4-3 生产企业自营出口贸易方式的工作流程

“免、抵、退”税不得免征和抵扣税额=出口货物离岸价外汇人民币牌价×(征税率-退税率)

“免、抵、退”税额=出口货物离岸价外汇人民币牌价×退税率

应退增值税税额=“免、抵、退”税额(当“免、抵、退”税额<增值税期末留抵税额时)

或者应退增值税税额=增值税期末留抵税额(当“免、抵、退”税额>增值税期末留抵税额时)

外贸买断出口

外贸买断出口方式是指生产企业与外贸出口企业订立购销合同,委托外贸出口企业报关出口,根据外销合同的外币数额乘以买断外汇牌价(比银行外汇牌价高)的金额计算出的销售额,开具增值税专用发票和出口货物税收专用缴款书的出口方式。外贸出口企业按照外汇收入数的买断外汇牌价,折算成人民币结算给生产企业,并办理出口退税,赚取银行外币结算额、退税与买断外汇额之间的差价,其业务操作流程如图4-4所示。

图4-4 外贸买断出口贸易方式的工作流程

外贸企业出口货物应退增值税税额的计算公式为

应退增值税税额=购进货物金额×退税率

出口货物库存账和销售账均采用加权平均价核算的企业,其应退增值税额=出口货物数量×加权平均进价×退税率

生产企业应结合自身情况尽可能采用税负低、效益好的出口方式。(https://www.xing528.com)

实例证明

对于宏远服装有限公司,究竟采用生产企业自营出口方式还是采用外贸买断出口方式呢?下面通过具体计算做出具体选择。

生产企业自营出口

利润=销售收入×银行外汇牌价-销售成本-费用-(销售收入×银行外汇牌价)×征退税率差=750×6.20-4050-480-750×6.20×(17%-15%)

=4650-4050-480-93=27(万元)

免抵退税额=外销收入×银行外汇牌价×退税率=750×6.2×15%=697.5(万元)

应纳增值税=销售收入×银行外汇牌价×征退税率差-增值税进项税额

=750×6.2×(17%-15%)-510=-417(万元)

出口退税额=417(万元)

应纳所得税=27×25%=6.75(万元)

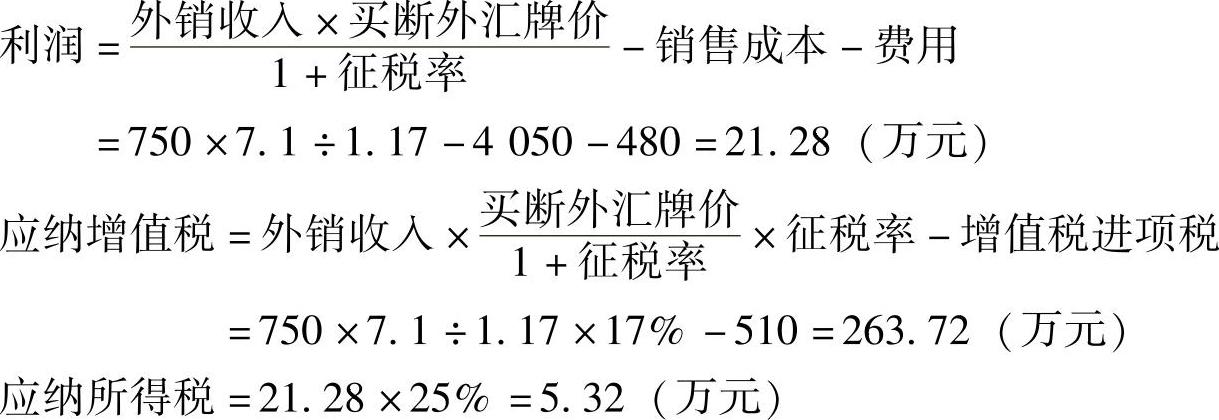

外贸买断出口

在不考虑其他因素的情况下,企业自营出口方式利润比外贸买断出口方式少5.72(27-21.28)万元,企业应选择外贸买断出口方式。

注意事项

这是笔者第一本专著《实用税收策划》一书中的一个典型案例,后来许多网络多有引用,所以,在这里就不做修改,相关政策背景也是原来的。之所以将其列示在这里,目的是让读者通过这个案例了解相关业务流程的具体操作,同时应注意如下问题:

(1)综合权衡多方面的条件,做出有利于企业经营的选择。出口方式影响企业出口效益,一般而言,企业自营出口方式给出口企业提供了较大的利润空间。但是由于企业自身的情况比较复杂,在选择出口方式时,应结合具体实际情况来确定。在具有出口经营权的情况下,企业应尽可能选择企业自营出口方式。如果企业没有出口经营权,或者对退税政策操作不熟悉,在选择企业自营出口方式条件下可能存在政策风险,则应考虑选择外贸买断出口方式。

(2)运用平衡点原理,把握谈判技巧。在该案例的几个因素中,销售增值税率和退税率是法定的,外汇牌价浮动的幅度不大,在筹划过程中可以查到,但是买断汇率却是生产企业与外贸企业协商而得。而在外贸买断出口经营中,买断汇率的确定十分关键,买断外汇牌价有一个上限,高于此上限,外贸出口企业就会亏损,交易无法达成。如何测算买断外汇牌价呢?

测算买断外汇牌价的方法可以通过盈亏平衡方程式求得。如果假设双方在交易过程中的经济利益相等,这个相等的经济数值就是盈亏平衡点,则公式为:

通过对盈亏平衡方程式的分析可以发现,当增值税税率和出口退税税率相同时,买断外汇牌价会出现最大值。根据这个方程式,生产企业在谈判过程中应接近盈亏平衡点提高买断牌价;而外贸出口企业也会从此点开始力争压低牌价。在上例中,买断外汇牌价的上限为[1.17÷(1.17-15%)]×6.2=7.11(元),说明原来7.1元的买断外汇牌价在双方可能接受的范围之内。

筹划难点

这是一个综合性筹划案例。出口退税环节的政策性很强,各种规定也比较多,作为企业的办税人员,能够按照《税法》的要求做到正确处理有关出口退税事项,不给企业带来不必要的损失就很好了,不会再进行纳税筹划。因为在这个主题下存在的难点太多,主要有:①政策复杂;②计算复杂;③程序复杂;④检查严格。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。