税收筹划,从字面上看好像都是财务人员的事情,但是,实际上与企业的生产经营的全过程有关,有的甚至完全取决于其他部门和环节。南兴化工公司主要生产经营醋酸酯,2015年,产品销售收入为8亿元,实现利润3000万元,缴纳各项税金7500万元,其中消费税1500余万元。

该公司的生产流程为:以粮食为原材料,生产酒精(一般发酵中,仅含10%的乙醇,经蒸馏后可得到95.6%的酒精);将酒精进一步发酵,制取醋酸;乙酸与乙醇发生酯化反应,生成乙酸乙酯(醋酸酯)。醋酸酯的生产流程如图3-5所示。

图3-5 醋酸酯的生产流程

虽然该公司的最终产品醋酸酯不是《税法》规定的应税消费品,但生产醋酸酯动用了自产的应税消费品酒精,领用酒精需缴纳消费税。根据《消费税暂行条例》及《消费税暂行条例实施细则》的有关规定,纳税人将自产应税消费品用于连续生产非应税消费品的,应视同销售,按规定计算缴纳消费税。视同销售业务应按同期同类产品售价计算消费税,若无同类产品售价的,应按组成计税价格计算。

2015年,该公司领用的自产酒精生产成本为2.8万元,

高额的消费税能否免除?这个问题一直困扰着该公司的财务总监,于是其向税收筹划专家咨询合法节税的途径。

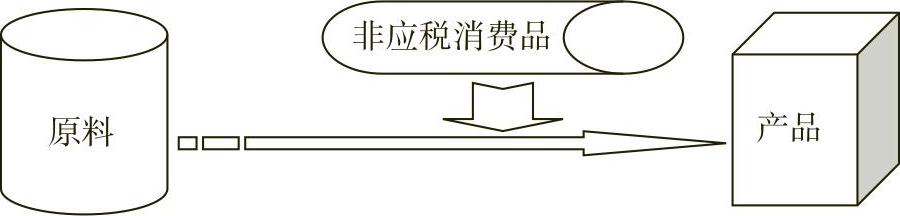

该公司之所以要缴纳消费税,是因为其中间产品是应税消费品酒精,如果通过改变生产流程,使中间产品不是酒精,这个问题就解决了。生产醋酸酯需要醋酸,而生产醋酸的方法有很多,既可以通过粮食发酵的方法取得,也可以通过其他方法生产。根据这个思路,筹划人查找了相关资料,发现制作醋酸有四种办法。该公司采用的粮食发酵方法是人类最早使用的方法。这种方法生产成本高,国外大多数企业已不采用了。其他三种方法是:

(1)用合成法制备工业醋酸。(https://www.xing528.com)

(2)用石油气C2-C4馏分直接氧化制取乙酸。

(3)用甲醇和一氧化碳在常压下制取乙酸。

以上三种方法的中间产品不是应税消费品,均无须缴纳消费税。经调查,以上三种方法中,采取石油气C2-C4馏分直接氧化制取乙酸不仅简便易行,而且投资成本低。不过,该公司如果现在改变生产流程,将会造成大量设备闲置,可以考虑在扩大再生产时采用新的生产方法。

筹划点评

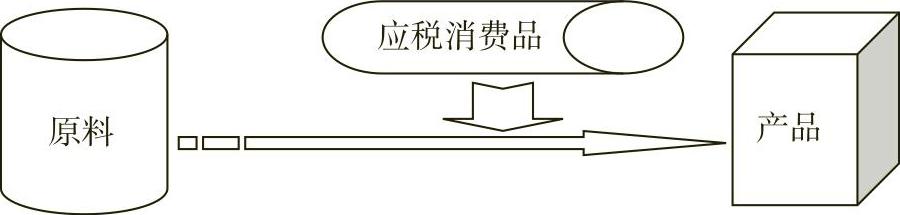

税收筹划的目的是通过税收的具体运作实现股东利益的最大化,所以进行税收筹划的基础是对税收法律法规的会计核算原理及方法有一个全面的熟悉和理解。但是事实上,要对税收筹划进行深层次的操作,掌握税收、会计和财务知识还不够,在很多情况下,税收筹划还涉及企业的生产、经营和管理流程的很多环节。生产业务流程与税收关系示意图如图3-6所示。

图3-6 生产业务流程与税收关系示意图

消费税是对特殊产品进行特殊调节的税种,纳税人在特定的地域,生产特定的产品才需要缴纳消费税,如果生产者有办法排除《税法》所规定的调节对象,就可以免缴消费税。该案例就是利用税收法律法规以外的方法进行税收筹划。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。