金泉源酿酒实业公司成立于2005年6月,经过十多年的努力,目前已经是一个年销售额达十多个亿的中型酿酒企业。为了进一步扩大市场占有率,该公司决定于2016年1月底,对生产白酒的发酵池进行改造,改选项目需要3个月才能完成。

2016年1月20日,金泉源酿酒实业公司接到一笔生产500t粮食白酒的业务,合同议定销售价格为1000万元,要求在2016年4月8日前交货。由于金泉源酿酒实业公司正在进行发酵池大修理和改造,则由自己来生产这批白酒已经不可能。于是该公司经理决定将本公司采购的原料外发,请其他酿酒厂加工成高纯度白酒,然后再由本公司勾兑成合同规定的白酒销售。

很快,公司的销售人员就找到白酒加工企业金沙酿酒厂。2016年2月25日,与金沙酿酒厂签订了加工协议,随即,金泉源酿酒实业公司就将原料发给金沙酿酒厂。

2016年2月8日,该公司的税收顾问,上海普誉企业管理咨询有限公司的注册税务师被邀到公司进行发酵池大修理费用的避税筹划指导。在业务进行过程中,注册税务师听说公司有一笔白酒业务正在进行中,于是就与公司经理交流起来。当他了解到公司正用以前的操作思路进行白酒的委托加工时大吃一惊,并说:白酒的消费税政策目前已经发生变化,再用以前的老思路不行了。

筹划分析

注册税务师介绍说,白酒消费税政策的变化较大,原来《税法》规定:“委托加工的应税消费品由受托方在向委托方交货时代收代缴税款。委托方用于连续生产应税消费品的,所纳税款准予按规定抵扣。”“委托加工的应税消费品收回后直接出售的,不再征收消费税。”根据这个规定,作为消费税的纳税人,就可以在委托加工方式和自行加工生产方式之间做出选择。《消费税暂行条例》对消费税的具体计算方法和缴纳方式也做了具体的规定。但是,随着我国产业结构的调整,我国《税法》在白酒方面的税收政策也发生了较大的变化,如果不能根据这个政策的变化而做相应的调整,就会掉入税收陷阱。

在新政策条件下,不同的生产方式,消费税的实际负担也是不同的。具体地讲,哪一种方式对纳税人更有利呢?下面不妨通过四种方案的具体计算寻找问题的答案(注:无论在什么方式下,增值税作为价外税,都不介入成本核算过程,所以在此不做分析;酒精的消费税税率为5%,白酒的消费税税率为20%,计算时保留两位小数):

方案一,委托加工成酒精,然后由本公司生产成白酒销售

金泉源酿酒实业公司以价值为250万元的原料委托金沙酿酒厂加工成酒精,双方协议加工费为150万元,加工成300t酒精运回公司以后,再由本公司加工成500t某品牌的白酒销售,该公司加工的成本以及应该分摊的相关费用合计为70万元。

(1)金泉源酿酒实业公司在向金沙酿酒厂支付加工费的同时,向受托方支付由其代扣代缴的消费税。

消费税组成计税价格为

(250+150)÷(1-5%)=421.05(万元)

应缴消费税为

421.05×5%=21.05(万元)

(2)金泉源酿酒实业公司销售白酒后,应缴消费税为

1000×20%+500×1000×2×0.5÷10000=250(万元)

(3)在委托加工酒精的方式下,应支付代扣代缴消费税21.05万元,公司缴纳消费税250万元,公司取得所得税后的利润为

(1000-250-150-70-21.05-250)×(1-25%)=194.21(万元)

方案二,委托加工成高纯度白酒,然后由本公司生产成白酒销售

金泉源酿酒实业公司以价值为250万元的原料委托金沙酿酒厂,加工成高纯度白酒,双方协议加工费为180万元,加工成400t高纯度白酒运回公司以后,再由本公司加工成500t某品牌的白酒销售,公司加工的成本以及应该分摊的相关费用合计为40万元。

(1)金泉源酿酒实业公司在向金沙酿酒厂支付加工费的同时,向受托方支付由其代扣代缴的消费税。

消费税组成计税价格为

(250+180)÷(1-20%)=537.5(万元)

应缴消费税为

537.5×20%+400×1000×2×0.5÷10000=147.5(万元)

(2)金泉源酿酒实业公司销售白酒后,应缴消费税为

1000×20%+500×1000×2×0.5÷10000=250(万元)

(3)在委托加工高纯度白酒的方式下,应支付代扣代缴消费税147.5万元,公司缴纳消费税250万元,公司取得所得税后的利润为(https://www.xing528.com)

(1000-250-180-40-147.5-250)×(1-25%)=99.38(万元)

方案三,由委托加工环节直接加工成定型产品,收回后直接销售

金泉源酿酒实业公司将酿酒原料交给金沙酿酒厂,由金沙酿酒厂完成所有的制作程序,即金泉源酿酒实业公司从金沙酿酒厂收回的产品就是指定的某品牌白酒,协议加工费为220万元。产品运回后仍以原价直接销售。

(1)当金泉源酿酒实业公司收回委托加工产品时,向金沙酿酒厂支付加工费,同时支付由其代扣代缴的消费税。

应纳消费税为

(250+220)÷(1-20%)×20%+500×1000×2×0.5÷10000=167.5(万元)

(2)在全部委外加工方式下,应支付代扣代缴消费税167.5万元,公司取得所得税后的利润为

(1000-250-220-167.5)×(1-25%)=271.88(万元)

方案四,由金泉源酿酒实业公司自己完成该品牌白酒的生产制作过程

假设由金泉源酿酒实业公司自己生产该酒,其发生的生产成本恰好等于委托金沙酿酒厂的加工费,即220万元。

(1)该公司应纳消费税为

1000×20%+500×1000×2×0.5÷10000=250(万元)

(2)在自产自销的方式下,应缴纳消费税为250万元,公司取得所得税后的利润为

(1000-250-220-250)×(1-25%)=210(万元)

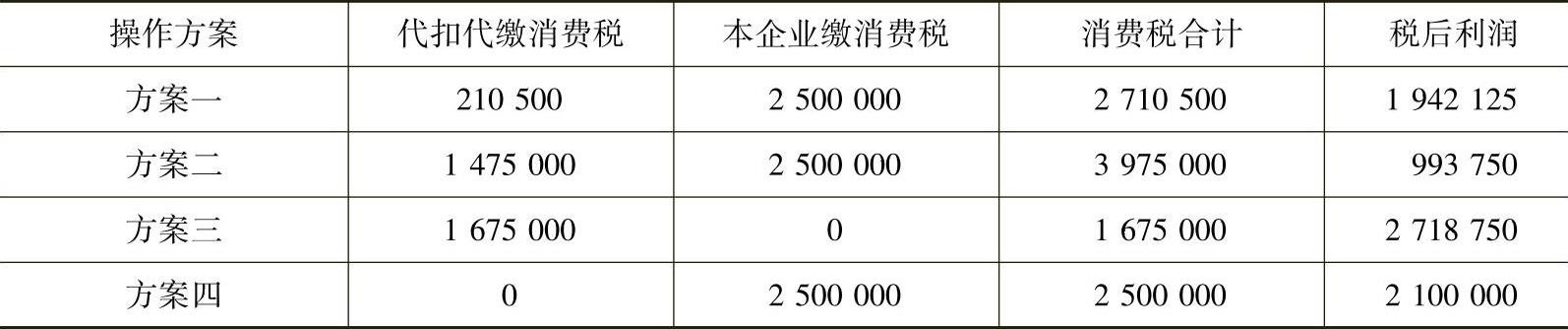

金泉源酿酒实业公司四种方案的经营方式比较如表3-1所示。

表3-1 金泉源酿酒实业公司经营方式比较 (单位:元)

筹划结论

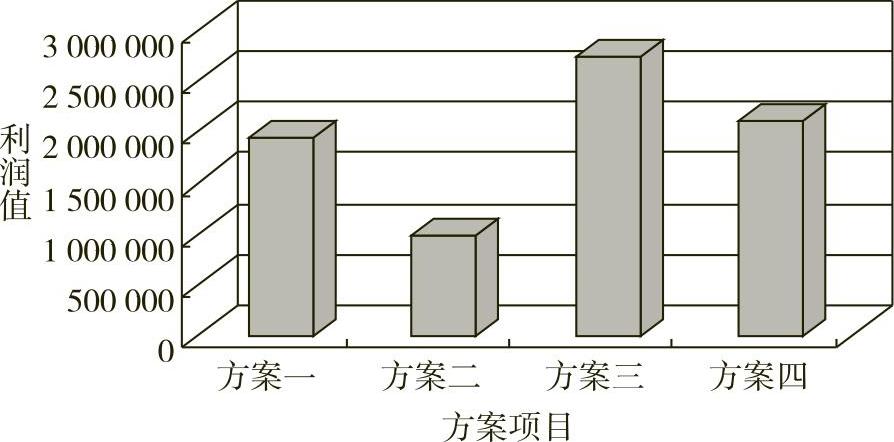

通过计算可以发现,方案二的操作方法二最差,方案三最佳。四种方案的筹划比较如图3-3所示。

图3-3 四种方案的筹划比较

筹划点评

由于委托加工的应税消费品与自行加工的应税消费品的税基不同,委托加工时,受托方(个体工商户除外)代收代缴税款,税基为组成计税价格或同类产品销售价格;自行加工时,计税的税基为产品销售价格。在通常情况下,委托方收回委托加工的应税消费品后,要以高于成本的价格售出以求盈利。不论委托加工费大于或小于自行加工成本,只要收回的应税消费品的计税价格低于收回后的直接出售价格,委托加工应税消费品的税收负担就会低于自行加工的税负。对委托方来说,其产品对外售价高于收回委托加工应税消费品的计税价格部分,实际上并未纳税。

上海普誉企业管理咨询有限公司的税务专家认为,本案例提示了一个重要原理:税收筹划的重点环节是企业的生产和经营业务流程。

如果将投资和生产经营的全过程展开分析就不难发现,纳税义务的发生和实现,80%以上不在会计和财务环节。税收筹划的重点应当在投资、生产和经营等业务流程方面,有些涉税事项通过会计人员来处理,属于偷税;而通过前面生产或者经营环节来处理,则属于税收筹划。因此,不能认为企业会计和财务人员能够解决所有的税收问题。

筹划难点

笔者在《企业涉税风险的表现及规避技巧》一书中曾对部分企业的业务流程进行过研究,从而得出一个结论性意见:企业的涉税风险80%以上不是在会计和财务环节产生的。酿酒企业也是如此,白酒的征税问题是我国税收重点调节的内容之一,所以生产白酒的企业的税收负担一直比较重,对白酒生产企业进行税收筹划,难点在于产品生产流程的熟悉与对有关政策全面理解和系统的把握上。现行政策变化比较大,纳税人需要及时掌握相关政策的变化才能够对相应的业务进行筹划和操作。与此相适应,其他应税消费品相关的政策也有相通方面,筹划人可以举一反三,灵活运用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。