黄河酿酒有限公司主要生产粮食白酒,是一家大型骨干企业。以前该企业的产品销售是按照计划经济的模式来进行的,产品按照既定的渠道销售给全国各地的批发商。随着市场的日益活跃,商品销售出现了多元化的格局,部分消费者也直接到生产企业买一定数量的白酒。按照以往的经验,本市的一些商业零售户、酒店、消费者每年到公司直接购买的白酒大约5000箱(每箱10kg)。

筹划预案

该公司的董事长于2015年底参加一个税收筹划高级研讨班,通过学习,其受到很多启发。于是决定将咨询专家请到公司进行现场指导。上海普誉企业管理咨询有限公司的税务专家对该公司的生产和经营情况进行了分析,并提出一些有针对性的意见。

咨询专家结合公司的经营情况,认为在经营模式上有两个操作方案:一是产销合一模式;二是产销分离模式。

政策分析

《消费税暂行条例》第二条规定,消费税的税目、税率,依照本条例所附的消费税税目税率表执行。其中白酒的税率复合税率:按20%比例税率加0.5元/500g(或者500ml)的固定税率征收。

《消费税暂行条例》第五条规定,消费税实行从价定率、从量定额,或者从价定率和从量定额复合计税(以下简称复合计税)的办法计算应纳税额。应纳税额计算公式。

实行从价定率办法计算的应纳税额=销售额×比例税率

实行从量定额办法计算的应纳税额=销售数量×定额税率

实行复合计税办法计算的应纳税额=销售额×比例税率+销售数量×定额税率

纳税人销售的应税消费品,以人民币计算销售额。纳税人以人民币以外的货币结算销售额的,应当折合成人民币计算。

《消费税暂行条例》第十条规定,纳税人应税消费品的计税价格明显偏低并无正当理由的,由主管税务机关核定其计税价格。

《中华人民共和国消费税暂行条例实施细则》(以下简称《消费税暂行条例实施细则》)第十五条规定,条例第七条第一款、第八条第一款所称同类消费品的销售价格,是指纳税人或者代收代缴义务人当月销售的同类消费品的销售价格,如果当月同类消费品各期销售价格高低不同,应按销售数量加权平均计算。但销售的应税消费品有下列情况之一的,不得列入加权平均计算:

(1)销售价格明显偏低并无正当理由的。

(2)无销售价格的。

如果当月无销售或者当月未完结,应按照同类消费品上月或者最近月份的销售价格计算纳税。

筹划计算

改变了经营模式,就能够给企业带来税收上的利益吗?以下进行具体分析不同经营模式下企业的收益:

方案一,产销合一模式

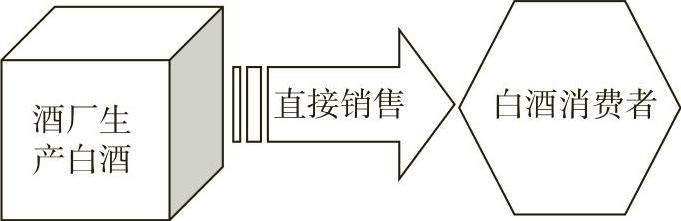

商业零售户、酒店、消费者直接到公司购买的白酒大约5000箱[每箱20斤(10kg)],其具体操作流程如图3-1所示。(https://www.xing528.com)

图3-1 产销合一模式的工作流程

在此模式下,黄河酿酒有限公司应缴纳消费税为

5000×480×20%+20×5000×0.5=530000(元)

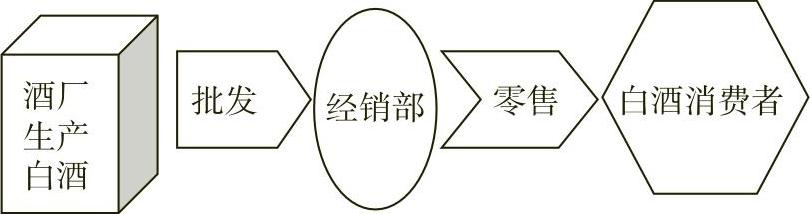

方案二,产销分离模式

企业在本市设立了一个独立核算的白酒经销部,其具体操作流程如图3-2所示。

图3-2 产销分离模式的工作流程

在此模式条件下,公司按照给其他批发商的产品价格与经销部核算,每箱400元,经销部再以每箱480元的价格对外销售。粮食白酒适用消费税税率为20%。如果2015年度的销售额与往年持平,则黄河酿酒有限公司应缴纳消费税为

5000×400×20%+20×5000×0.5=450000(元)

筹划结论

通过筹划可以发现,黄河酿酒有限公司仅对当地的经营模式做一个调整,就可以增加80000(530000-450000)元的收益。可以试想,如果各中心城市都按此方案操作,情况又将如何?

专家点评

如果当地税务机关有证据对销售公司的地位不予认可,或者对销售价格有疑义,则筹划将会流产。比如白酒企业的筹划就比较困难,因为《国家税务总局关于加强白酒消费税征收管理的通知》(国税函〔2009〕380号)对此进行了限制。该文件明确,2009年8月1日起,白酒生产企业销售给销售单位的白酒,生产企业消费税计税价格低于销售单位对外销售价格(不含增值税,下同)70%以下的,税务机关应核定消费税最低计税价格。这里的销售单位是指销售公司、购销公司以及委托境内其他单位或个人包销本企业生产白酒的商业机构。销售公司、购销公司是指专门购进并销售白酒生产企业生产的白酒,并与该白酒生产企业存在关联性质。包销是指销售单位依据协定价格,从白酒生产企业购进白酒,同时承担大部分包装材料等成本费用,并负责销售白酒。

国税函〔2009〕第380号文件同时还明确了白酒消费税最低计税价格核定的标准:①白酒生产企业销售给销售单位的白酒,生产企业消费税计税价格高于销售单位对外销售价格70%(含70%)以上的,税务机关暂不核定消费税最低计税价格。②白酒生产企业销售给销售单位的白酒,生产企业消费税计税价格低于销售单位对外销售价格70%以下的,消费税最低计税价格由税务机关根据生产规模、白酒品牌、利润水平等情况,在销售单位对外销售价格50%~70%内自行核定。其中生产规模较大,利润水平较高的企业生产的需要核定消费税最低计税价格的白酒,税务机关核价幅度原则上应选择在销售单位对外销售价格60%~70%内。

已核定最低计税价格的白酒,生产企业实际销售价格高于消费税最低计税价格的,按实际销售价格申报纳税;实际销售价格低于消费税最低计税价格的,按最低计税价格申报纳税。已核定最低计税价格的白酒,销售单位对外销售价格持续上涨或下降时间达到3个月以上、累计上涨或下降幅度在20%(含)以上的白酒,税务机关重新核定最低计税价格。

最近,《国家税务总局关于白酒消费税最低计税价格核定问题的公告》(国家税务总局公告〔2015〕37号)明确规定,自2015年6月1日起,纳税人将委托加工收回的白酒销售给销售单位,消费税计税价格低于销售单位对外销售价格(不含增值税)70%以下,属于《消费税暂行条例》第十条规定的情形,应该按照《国家税务总局关于加强白酒消费税征收管理的通知》(国税函〔2009〕380号)规定的核价办法,核定消费税最低计税价格。

上述销售单位是指《国家税务总局关于加强白酒消费税征收管理的通知》(国税函〔2009〕380号)附件《白酒消费税最低计税价格核定管理办法(试行)》第三条规定的情形。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。