税收作为利益再分配的一种手段,直接影响到投资人和经营管理者的利益。投资人如果进行税收筹划,就可以合理合法地取得经济利益。为了获得超额利益,许多企业都想方设法地通过各种手段降低税收负担。

稽查案例

2016年9月28日,当地主管国税机关对江南商场2016年5月1日~8月31日的增值税纳税情况进行了检查,发现该商场收取的进场费等费用存在问题,应当按平销收入计算缴纳增值税。即:

因此,税务机关责令其补交增值税665.22万元,同时,加收了滞纳金,并处以0.5倍的罚款。

当税款及罚款补交入库后,江南商场对这个问题进行处理,认为是财务部对有关政策理解不透,税收筹划不到位,导致商场发生不该发生的损失。结果将财务经理降职为一般记账会计,并扣发了当期的全部奖金。现场诊断

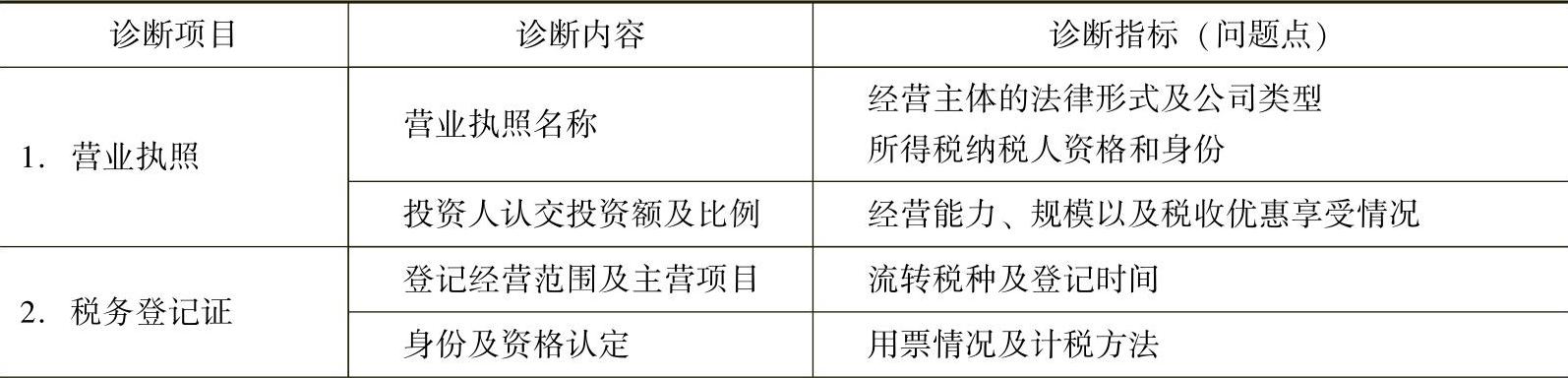

该商场的财务经理感到十分委屈,他想为自己申辩,但又说不出理由,于是向领导申请,向外部专家寻求帮助。上海普誉财务咨询有限公司的咨询专家来到该企业,对该企业的投资和经营情况进行了全面的分析诊断,诊断项目、内容和指标如表1-1所示。

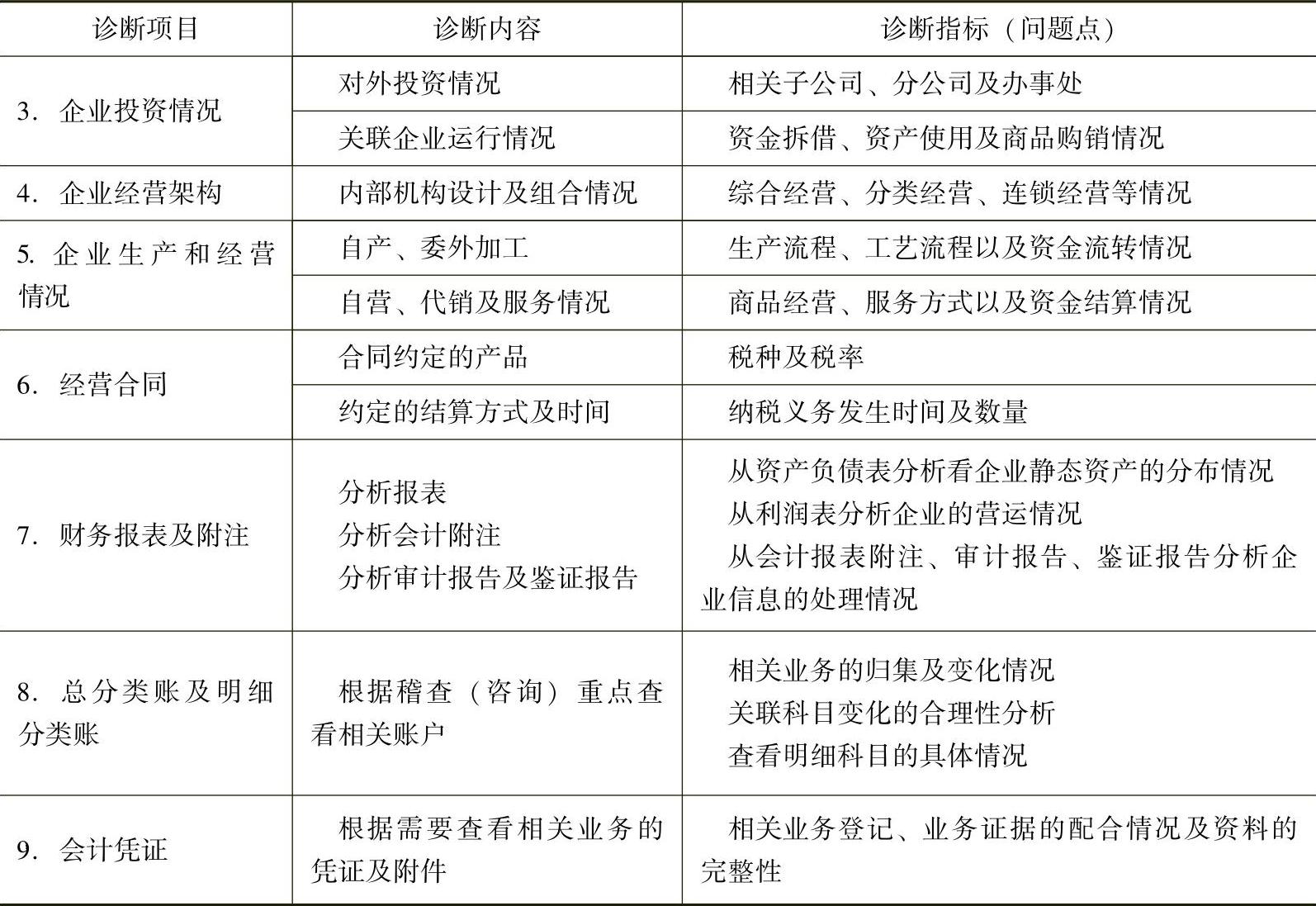

表1-1 诊断项目、内容和指标

(续)

企业情况

通过查看现场情况,咨询专家了解到江南商场是江南某市的一家商品零售企业,2016年1~8月底已经实现商品零售收入218250万元,缴纳增值税1067.65万元,税收负担率为0.489%。

该企业的主要投资人是新加坡的一个客商,内部控制机制比较完善,部门分工明确,因此,招商工作主要由市场部完成,其销售业务流程是:由市场部与供货商签署业务合同,然后供货商供货、收取进场费并开票(销售科长开票),最后由市场部提供清单给财务部结算税款,财务部凭开票金额按服务项目申报缴纳增值税。

2016年5月1日以后,江南商场对多数散货的供货商按销售额的6%收取进场服务费、上架服务费、广告服务费等合计5750万元;对电冰箱、洗衣机等大型家电按每件50元的方式,合计收取进场服务费用1750万元。

财务人员根据市场部提供的数据,对商场发生的货物销售收入按17%的适用税率计算缴纳增值税,对收取的进场费、上架费、庆典费和促销费7500万元则按“现代服务”税目计算缴纳6%的增值税424.53(7500÷1.06×6%)万元。

通过查看现场情况,咨询专家不仅了解到与产生有关问题的原因,同时还发现企业管理上的其他问题,如接受第三方增值税专用发票、商品促销的涉税处理等方面的涉税风险,同时还发现该企业在投资环节多交税的问题。(https://www.xing528.com)

咨询专家认为,该企业有强烈的税收筹划意识,这是应当肯定的方面。在“营改增”以前,将平销行为筹划成进场费是商品零售企业进行税收筹划的一个重要内容。因为如果作为进场费,只需按5%征收营业税,而一旦确认为平销,就需要按17%缴纳增值税,这里税收负担的差异是显而易见的。同时还需要提醒大家,2016年5月1日以后,营业税已经不复存在,生活服务业按6%计算缴纳增值税。在这样的情况下,有关企业的业务流程需要重新设计,其关键是需要将收取的服务费用与销售数量分离,问题发生在市场部。对于该企业来说,由于业务流程操作不当,没有将《税法》的规定在企业经营的具体操作流程上反映出来。显然,这不是财务部门应当完全承担的责任,因此,建议企业处于管理流程上的每个员工都需要了解影响税收的基本要素,从而实行“全员管税”。

专家提示

作为纳税人寻找税收筹划的方法,首先必须掌握影响纳税人税收负担的因素。

我们知道,影响税收负担的因素有许多方面,既有客观的因素,又有税收自身的因素,客观因素影响税收负担状况的问题这里就不做讨论,在这里主要研究税制本身所规定的各种计税要素的技术因素影响。从税收自身的各要素方面讲,这些因素的特性及其变化不仅会引起税收负担在国家和纳税人之间的分配,而且还会导致税收负担在不同纳税人或征税对象之间的转移,因此,税收制度是影响税收负担的最直接因素。影响税收负担的税制因素主要有:

(一)课税对象因素

在税率既定的条件下,课税对象的大小是影响税收负担的税制因素之一,课税对象越大,课税额越大;反之,则越低。由于课税对象在范围规定上存在差异,因此在直接对两个国家同一种税的名义税率进行比较分析时,就不能准确判断各自税负的高低。

(二)税率因素

税率与税收负担有着直接的关系。在计税依据等其他要素不变的情况下,税率直接决定着税负高低,即税率越高,税负越重;税率越低,税负越轻。但是应当指出,税率只能制约征税对象与应纳税额之间的数量比例关系,并不能直接体现纳税人的实际负担程度。因为在税率结构中,不同形式的税率对税收负担影响的结果不尽相同。

(三)计税依据因素

计税依据也是影响税收负担的一个重要税制因素。在税率一定时,计税依据确定的宽严及多少,直接决定着企业税负的轻重,导致名义税率与实际负担相背离。例如,同样的流转税税率,按产品销售金额征税较之按增值额征税,其税收负担要重得多。又如,实行同样的所得税比例税率,如果某纳税人在计征所得税时,允许其税前扣除许多项目,缩小了计税依据,则会使得宏观实际负担率下降。

(四)加成和加倍因素

税收加成或加倍征收都是使纳税人税收负担加重的税制因素。在对纳税人加成或加倍征税后,纳税人实纳的税额就要比原定税率缴纳的税额多一定成数或倍数,因此,税收负担也就要大幅度提高,有时甚至可以使纳税人的实际税负高于其名义税负。但加成和加倍征税在整个税制中运用较少。

(五)税收优惠因素

税收优惠包括减税免税和税收扣除两个方面。减税免税是依照《税法》规定减去纳税人的部分税收负担或免除纳税人的全部税收负担。可见,减税免税也是影响税收负担的税制因素。减税免税的方式很多,有减税、免税、起征点、免征额等。税收扣除是国家为了鼓励纳税人主动调整产品结构,以适应其产业政策而在税收或费用方面给予的抵免和税前扣除政策。但是,无论其方式如何,都会使纳税人在一定时期内依法少交或免交税款,归根到底是减轻了纳税人的税收负担,甚至不承担任何税收。

结合到本案例,该企业虽然了解影响税收负担的税制因素,但是,还没有将相关政策与具体的业务流程结合起来筹划,从而导致筹划失败。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。