(1)边际VaR(Marginal VaR)和成分VaR(Component VaR)

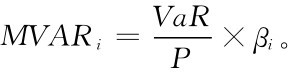

所谓边际VaR(Marginal VaR)是指对某些交易头寸额外增加1个单位的投资后原投资组合的VaR值变化多少。它的计量数学公式是:

Marginal VaR = MVARi= =

= =

= 又因为我们知道某个资产相对于组合的系统性风险可以用βi=

又因为我们知道某个资产相对于组合的系统性风险可以用βi= 表示,故以上的边际VaR也就可以表示为:

表示,故以上的边际VaR也就可以表示为:

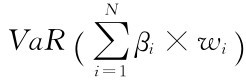

所谓成分VaR(Component VaR)是指某个投资组合去掉某个头寸后,VaR值将变化多少。对于大型的投资组合而言,有非常多的不同的头寸,成分就可以近似地表示为边际VaR值乘以头寸i的市值,即:CVaRi=MVARi×wi×P=VaR×βi×wi,于是整体的VaR值就可以进行分解:VaR= CVaRi=

CVaRi= ,显然就有

,显然就有 ×wi=1。

×wi=1。

我们在Excel中以股票的投资组合为例展示如何计量边际VaR值和相应的成分VaR。

(2)增量VaR(Incremental VaR)

所谓增量VaR(Incremental VaR)是指在原有的投资组合中添加一个新的头寸后VaR值的变化量,即Incremental VaR=VaR(P+a)-VaR(P)。当a=1的时候,增量VaR和边际VaR几乎相同。而在大多数情况下,增量VaR和边际VaR不同,主要是由于它采用的是全局估值的方法,包括了非线性关系,而边际VaR会将其忽略。

图9.65(https://www.xing528.com)

图9.66

具体操作上,只需要在计算VaR的Spreadsheet中修改一下仓位大小,然后将VaR值的结果直接做对比即可。我们把这项任务留给读者去完成。

(3)Credit VaR

对于银行的一些信贷业务,面临的是客户的信用风险,尤其是面对大量信贷组合的时候,客户之间的违约率情况不尽相同。所谓信用VaR(Credit VaR)就是用以度量因信用违约而可能产生的损失风险大小。对某一项贷款而言,到期日只有两种可能性:还款或违约。无法重复也无法统计分析,所以度量单一信用敞口的信用VaR往往比较困难,然而度量多项贷款组合,却能够在统计意义上让信用VaR值具有意义。

图9.67

在以上的电子表格中,我们给出了信用风险敞口以及相关的违约率及回收率,并通过500次随机模拟贷款到期后偿付情况。在J列中汇总全部损失,最后设法找到全部损失的5%下侧分位数,即Credit VaR。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。