(1)持有期回报率(Holding Periodic Return)

收益率=(资本利得+投资期现金流)/初始投资资本

图6.18

(2)货币加权回报率(Money Weighted Retrun)

所谓货币加权收益率,就是将追加投入的资金纳入考虑后计算得出的基金投资收益率。其计算公式为:

Fn=F0(1+r)n+∑Ci(1+r)n-1

式中,r为货币加权收益率;F0为期末基金价值;Ci为时刻i的现金流量。货币加权收益率的概念与项目投资的内部收益率的概念一致,计算方法也相同。(https://www.xing528.com)

(3)时间加权回报率(Time Weighted Return)

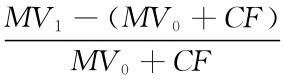

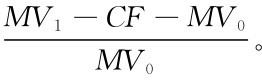

时间加权收益率是指在每个单位期间计算其金额加权收益率后,计算整个期间收益率的几何平均数。其计算公式为:r={(1+r1)(1+r2)…(1+r3)}1/n-1,其中,r为时间加权收益率,ri为每个期间i的投资收益率,n为全部时间的长度。若在某个评估期的期初有外部现金流入,则r= ;若现金流发生在期末,则r=

;若现金流发生在期末,则r=

我们将在Excel中举例说明如何计量货币加权回报率及时间加权回报率,并观察它们的区别。

图6.19

在图6.19中,IRR是通过单变量求解的方法来求出IRR的。需要注意的是,在B10的公式中我们应用了NPV函数,但依然在前面加了一项“-B4”,因为NPV并不包括期初投资金额,若读者忘记了这点,误将公式写成NPV(F10,-B3,C5, D5,E4z),那么计算结果将完全不同了。

在B8:D8中计量的是HPY(持有至到期收益率,这是每个阶段实际的投资收益率),在HPY计算的基础上,我们才能计算时间加权收益率,其中运用了GEOMEAN几何平均数函数。可见三年的平均回报率非常低,但是若按照货币加权,结果竟然有100%之多,可见两者并不具有可比性。事实上,对于此类问题,或现金流并非投资人可以完全掌控的情况下,我们总是优先选择时间加权收益率法,因为该方法并不受现金流入和流出的时点影响。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。