【摘要】:由于决定有效边界的技术方法有艰深的数学推导过程,这里并不做展开分析。反之,Di<C*时,Zi<0表示证券i处于负投资状态(空头)。凡是满足Di>C*的证券都进入最优组合,反之不进入。

在本章单指数模型假设下,我们知道组合的收益率和方差都可以用一个更简单的表达式来表示。因此,我们可以利用单指数模型简化确定有效边界的方法。由于决定有效边界的技术方法有艰深的数学推导过程,这里并不做展开分析。只是给出基本的逻辑过程和算法。我们分允许卖空和不允许卖空两种情况分别介绍:

(1)允许卖空情景

第一步:确定

第二步:计算

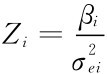

第三步:决定最优证券组合构成, (Di-C*),显然当Di>C*时,Zi>0表示证券i处于正投资状态(多头)。反之,Di<C*时,Zi<0表示证券i处于负投资状态(空头)。当Zi=0,表示不投资,即该证券不在最优组合中。

(Di-C*),显然当Di>C*时,Zi>0表示证券i处于正投资状态(多头)。反之,Di<C*时,Zi<0表示证券i处于负投资状态(空头)。当Zi=0,表示不投资,即该证券不在最优组合中。

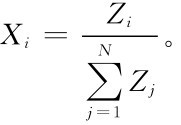

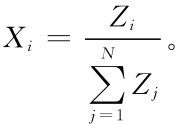

第四步:最终确定资产配置权重

图6.16

(2)不允许卖空情景(https://www.xing528.com)

对于不允许卖空情景,主要的区别就是在约束条件上,即满足在最优投资组合中所有的Xi>0,也就是不允许融资买股票。具体步骤如下:

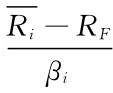

第一步:计算Di= ,然后按照D值从大到小排列。事实上,若已知某一D值对应的证券包括在最优组合中,则比此D值大的证券就应当包括在组合内;若某一个Di值的证券不包括在最优组合内,则D值小于Di值的证券就都不包括在最优组合之内。

,然后按照D值从大到小排列。事实上,若已知某一D值对应的证券包括在最优组合中,则比此D值大的证券就应当包括在组合内;若某一个Di值的证券不包括在最优组合内,则D值小于Di值的证券就都不包括在最优组合之内。

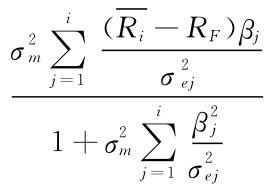

第二步:计算Ci=

第三步:将以上经过排列后的Di和Ci一一列出,然后找出满足Di>Ci中最小的i,则以这个Ci划分C*值。凡是满足Di>C*的证券都进入最优组合,反之不进入。

第四步:在决定了哪些证券包括在最优证券组合后,接着就是要决定各种证券投资的比例,其由下列公式决定:Zi= (Di-C*)。

(Di-C*)。

第五步:最终确定资产配置权重

图6.17

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。