一、 城乡居民医保医疗费用变动的可能性分析

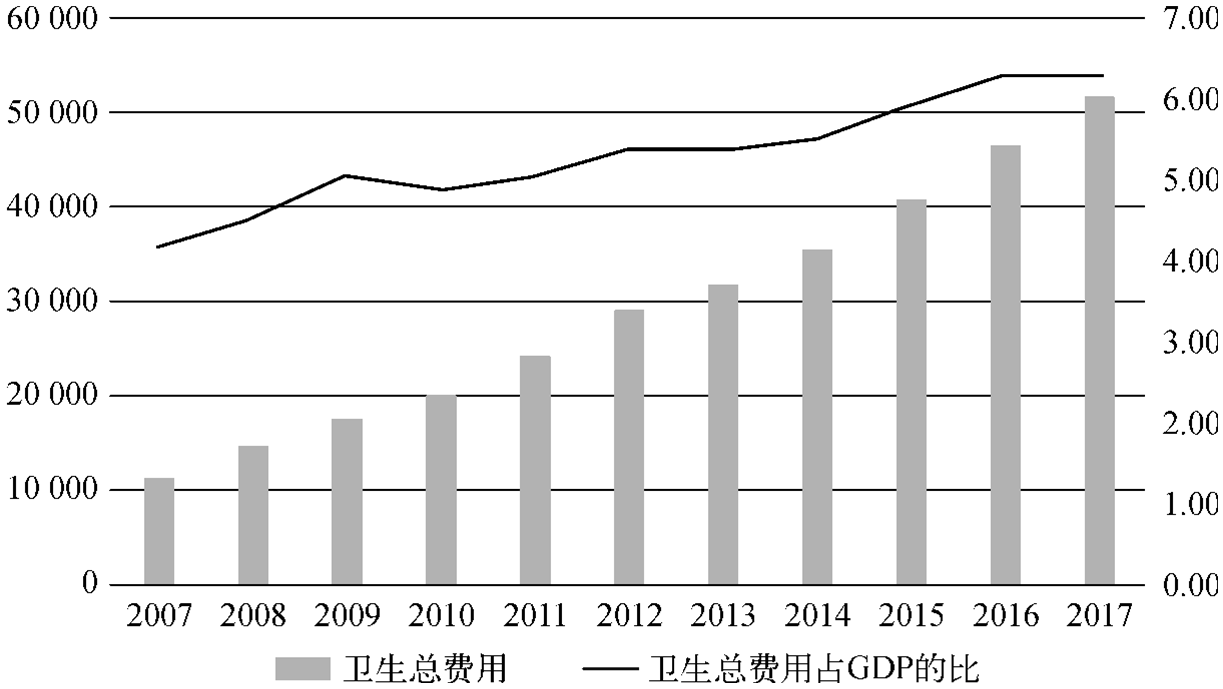

在城乡居民医疗保障水平逐步提高、医疗服务需求不断释放等因素的影响下,城乡居民医保基金使用率不断提高,部分地市已经出现或者正面临赤字风险。其中一个重要原因就是医疗费用的不断上涨。新医改以来,国家重金、重拳改革医药卫生体制,医疗费用作为成果体现的一个重要方面深受党和政府乃至社会各界的广泛关注。然而,实际情况却并未得到明显改善。2007—2017年间,我国卫生总费用从11289.5亿元逐步增长到51598.8亿元,年均增长16.41%,与同期GDP的增长率11.72%相比高4.69个百分比,比同期农村居民人均纯收入增长率(12.49%)高3.92个百分点,比同期城镇居民人均可支配收入增长率(10.2%)高6.21个百分比。显见,不管是对农村居民还是对城镇居民来说,当前的医疗消费支出都超过了他们的承受能力。

图6-2 2007—2017年卫生总费用及其占GDP的比重(单位:亿元、%)

当然,医疗费用的快速增长不是我国面临的特有问题。控制医疗费用的不合理上涨已经成为世界各国政府普遍关注的重点问题。2018年,国家卫生计生委、财政部等联合发布《关于巩固破除以药补医成果持续深化公立医院综合改革的通知》(国卫体改发〔2018〕4号),明确指出2018年要继续控制医疗费用的不合理增长,逐步实现医疗费用增长与国民经济发展相协调。然而,当前学者关于医疗费用控制的研究基本多停留在对控制方法和对策的讨论上,关于控制目标和标准确定的研究相对较少,尤其缺少关于具体控费标准的量化研究。基于前文关于城乡居民医保精算模型的研究可知,医疗费用是影响基金收支平衡的又一个关键因素,其与患病率、医疗技术水平等诸多因素密切相关。就其适度水平看,部分学者的研究显示,医疗费用增速应与经济发展增速持平(王萍等,2013)。

二、 控制医疗费用对城乡居民医保财务可持续性的影响分析

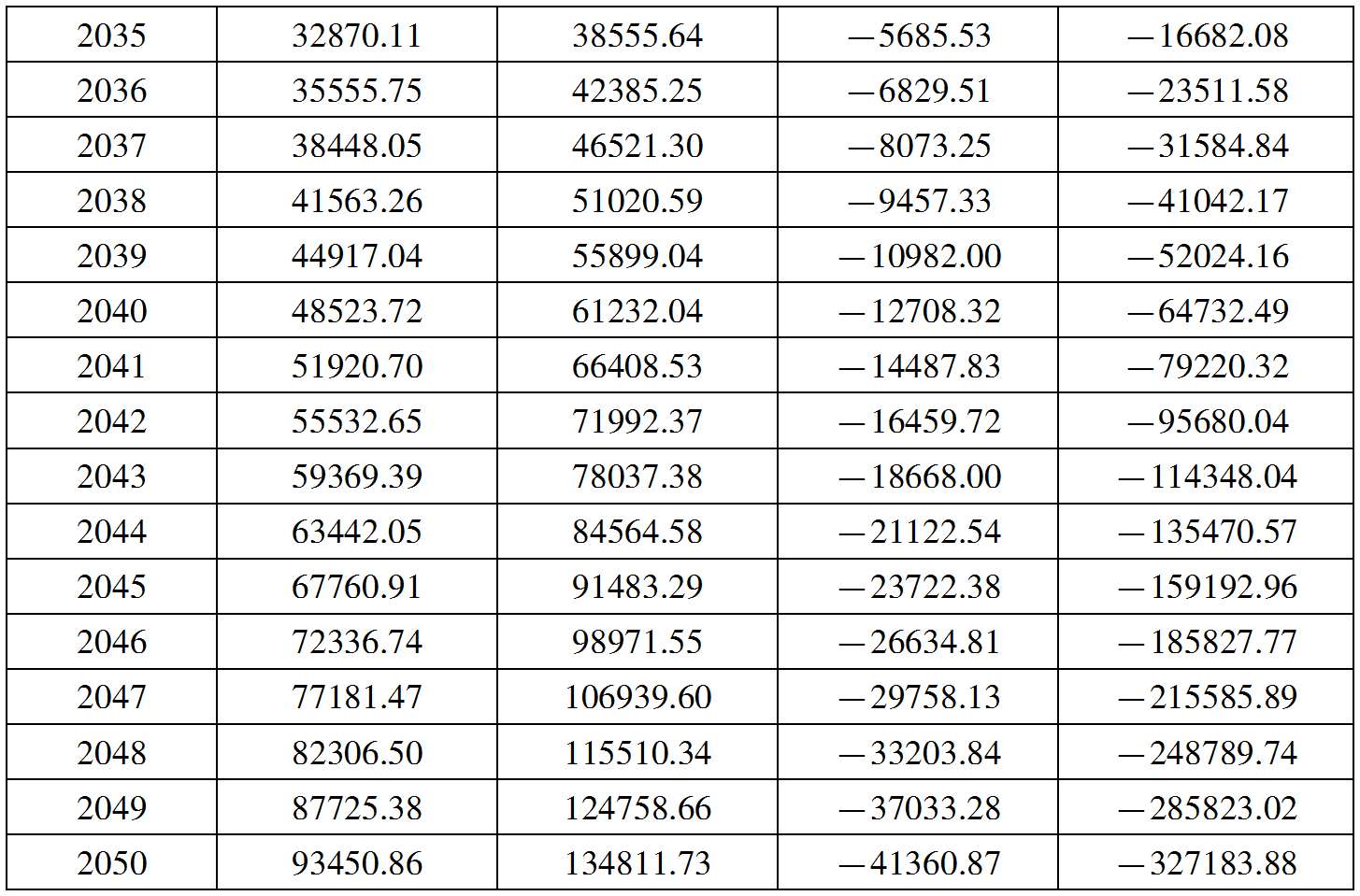

研究结合参数设置中对城乡居民医疗费用增速的设定,假设预测期内在主管部门不断严格控制医疗费用不合理支出水平的基础上,医疗费用增速能够在当前水平上有所降低,以1个百分点为例,那么,城乡居民医保的财务可持续性将如何变化?为此,研究利用前述构建的医疗保险精算模型对其进行了计算和分析,结果详见表6-18。如表所示,在适度控制医疗费用增速的情况下,城乡居民医保基金将先后在2026年和2032年出现当期结余和累计结余赤字。相比未引进控费政策分别后移5年和6年。当预测期为2030年时,城乡居民医保基金非但不会出现累计结余赤字,还有一定结余,这使预测期内的筹资费率还有了一定的降低空间。如果延长预测期到2050年,基金累计结余将于2032年时发生赤字,赤字金额为327183.88亿元。可见,引入控费政策不仅可以后移城乡居民医保基金发生赤字的时点,还能大幅降低基金累计结余赤字金额,减轻参保人员的缴费负担。

表6-18 控制医疗费用对城乡居民医保基金可持续性的影响(单位:亿元)

(https://www.xing528.com)

(https://www.xing528.com)

受控费政策引入的影响,除了基金可持续性明显提高外,财政支撑能力也明显增强。由表6-19可见,受城乡居民医保基金赤字规模减小的影响,公共财政在补助赤字方面的支出也将明显减少。通过计算可以得到,相较未进行医疗费用的控制,公共财政补助赤字的支出下降超过50%,这一项与公共财政补助筹资的支出一起共占国家财政支出的比仅为4.01%。相较政策未引入时下降超过一半。可见,控制医疗费用不合理增长可以显著降低城乡居民医保基金的赤字风险和减轻国家财政在城乡居民医保方面的支出压力,增加城乡居民医保的财务可持续性。

表6-19 控制医疗费用对城乡居民医保财政负担的影响(单位:亿元)

(三) 控制医疗费用影响城乡居民医保财务可持续性的结果分析

基于前述关于控制医疗费用对城乡居民医保基金可持续性及财政负担状况的影响分析,结合研究设置的财务可持续衡量标准,研究对控制医疗费用情况下城乡居民医保的财务可持续性进行了一个汇总分析。如表6-20所示,研究首先对控制医疗费用情况下城乡居民医保财务的风险类型和等级进行了分析。

表6-20 控制医疗费用下城乡居民医保财务可持续风险情况分析(单位:亿元)

注:每一种生育情况对应三行数据,第一行为财务风险发生的节点,第二行为基金当期结余,第三行为基金累计结余。

如表所示,控制医疗费用对改善基金运行情况具有显著作用,若能在当前医疗费用高速增长的情况下将其降低1个百分点,预测起始至2022年间,基金将始终处于适度结余状态,即当期结余大于当年筹资总额的3%但小于15%。而后,随着基金支出的增加,基金规模开始从2023年的一级超支风险状态逐步进入2026年的二级超支风险状态,此时的基金当期结余开始小于0 ,但累计结余仍然大于0且大于当年筹资总额的10%。2031年时基金累计结余规模金额进一步下降,基金处于三级超支风险状态。随之在2032年时,基金累计结余开始小于0,赤字金额为2517.45亿元,基金进入四级风险状态。而后直至预测期末,基金将始终处于这样一种状态。可见,适当控制医疗费用的增长确实可以在一定程度上降低基金的赤字风险,但相较医疗费用的快速增长,作用还有限,但从长远看,努力降低医疗费用增速,应是政策调整的一个主要方面。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。