一、 城乡居民医保补偿水平变动的可能性分析

国发〔2016〕3号文件明确指出,城乡居民医保制度整合应始终按照“待遇就高不就低、目录就宽不就窄”的原则统一政策。结合实地调研及对国内现有资料文件、文献的收集和整理可知,受城乡二元分割、地域分离、经济发展水平差异等多种原因叠加影响,我国城乡居民医保制度不管整合前还是整合后,在保障范围、报销比例等方面均存在差异。实际上,从新农合制度、城镇居民医保制度建立起,国家就在努力提高城乡居民的医疗保障水平,主要体现在三个方面:

一是不断扩大医保目录范围,这使城乡居民医保保障范围不断扩大。二是不断提高医保补偿比例,主要体现在参保人员患病后可获得的医疗费用补偿不断提高。三是不断完善基本医疗保险政策。如国家针对患特定重大疾病的参合患者实施了按病种补偿的重大疾病保障制度,而后又针对城乡居民医保参保者实施了城乡居民大病保险制度,以对高额医疗费用患者的支出进行二次补偿。这实际上有利有弊,有利的一方面体现在国家为提高城乡居民保障水平不断完善政策内容,如前述的大病保障政策,再如针对门诊患者的门诊慢性病、门诊特殊病政策等;有弊的一方面则体现在政策不断增加导致的政策碎片化,以及不断提高的管理难度和管理成本。

此外,国家及统筹地区进行的每一次医保改革,实际最终都是服务于提高城乡居民医保的保障范围和补偿水平,提升参保人员的获得感和可及性。2018年3月,国家医疗保障局正式组建,也是想从更高水平和质量实现城乡居民公平地享有基本医疗保险权益,并开展了一系列诸如诚信建设、医保反欺诈等具体行为,实际也是服务于提高城乡居民医保补偿水平,提高资金的使用效率。这无疑对城乡居民医保基金的财务运行情况及其可持续性提出了更高要求。

二、 补偿水平对城乡居民医保财务可持续性的影响分析

(一) 提高补偿水平对城乡居民医保财务可持续性的影响分析

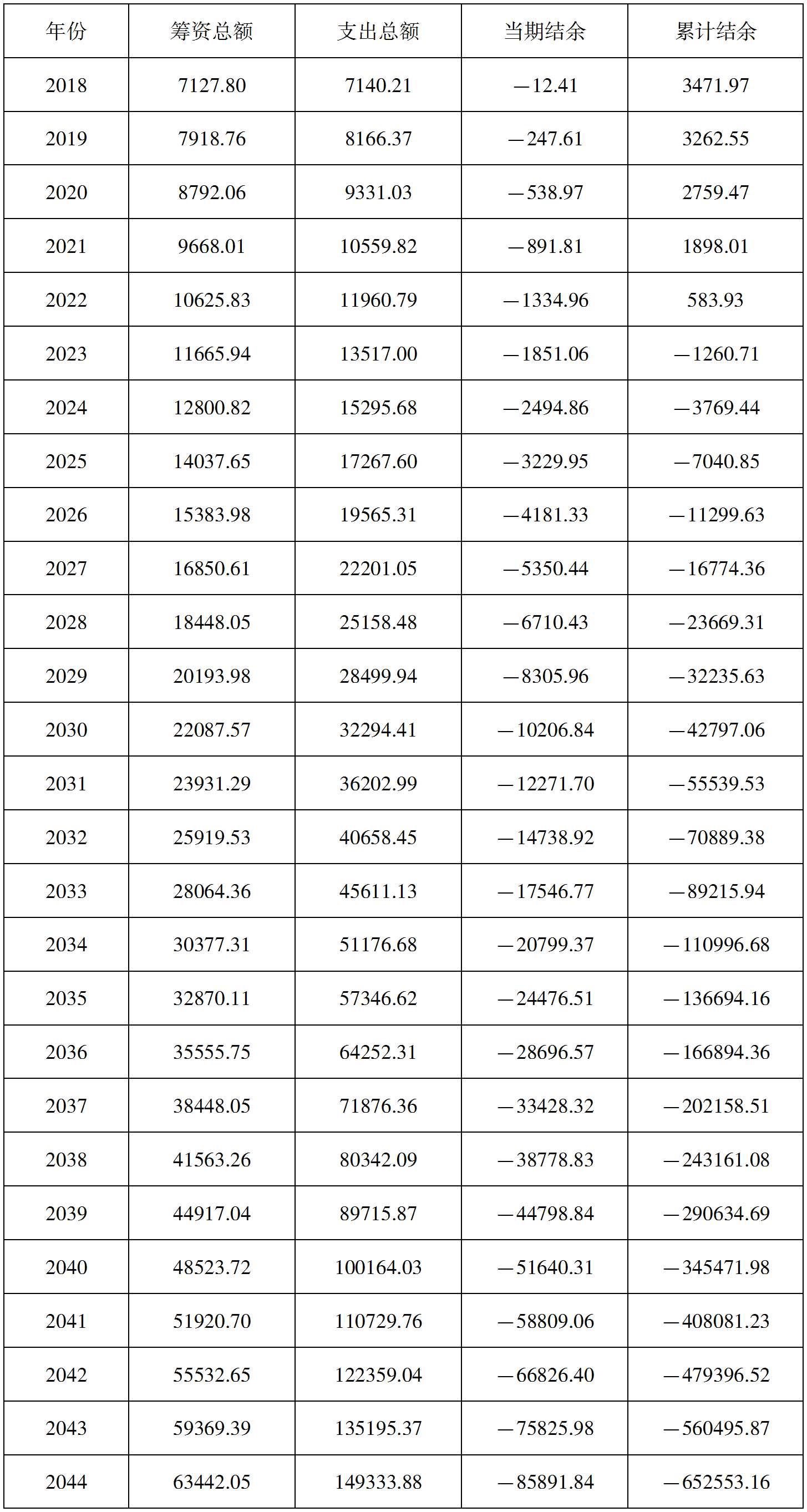

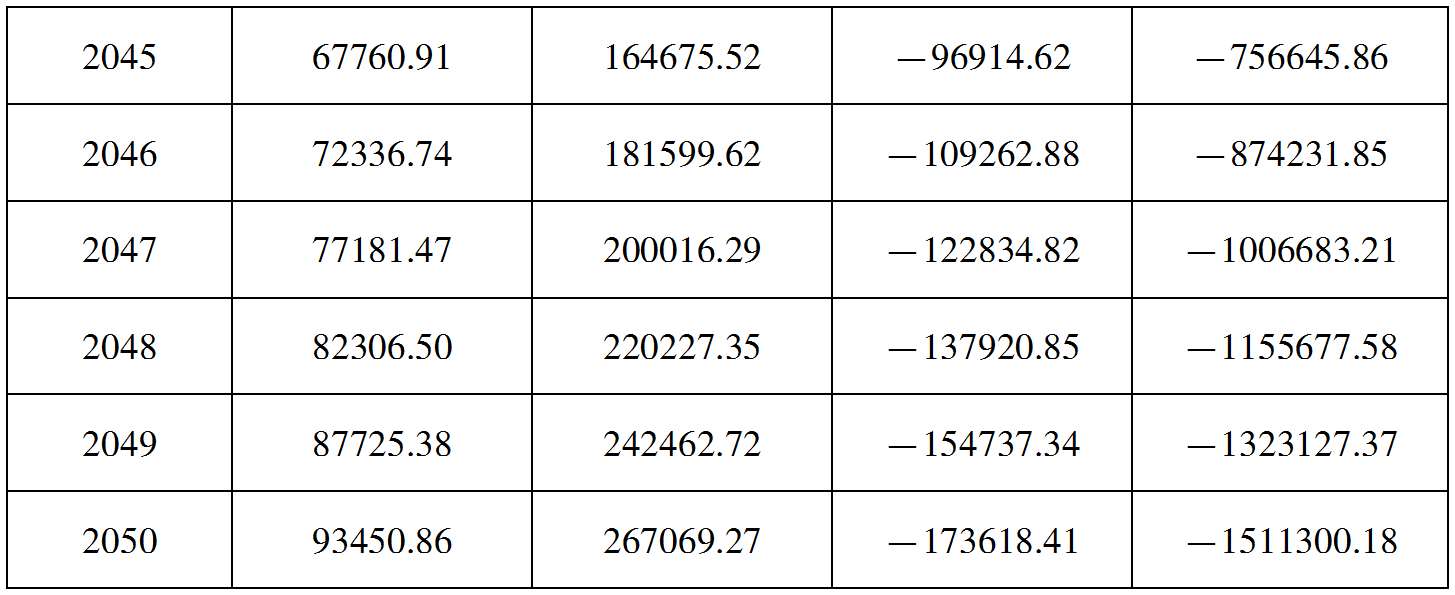

基于前文分析可知,保障范围、补偿比例等多个因素实际最后都通过补偿比例影响城乡居民的补偿水平,因此,为了解城乡居民医保补偿水平变动情况对财务可持续性的影响,研究假设预测期内城乡居民医保的实际补偿比在当前基础上提高1个百分点(相当于政策补偿比提高1.6个百分点(2) )。如表6-12所示,在提高政策的实际补偿比之后,城乡居民医保基金将分别在2018年和2023年出现当期结余和累计结余赤字,赤字时点相较实际补偿比未进行调整时均前移了3年。2030年时,城乡居民医保基金累计结余赤字42797.06亿元,相较实际补偿比提高前增加了25568.75亿元。如果将预测期进一步延长到2050年,累计结余赤字金额进一步增加到1511300.18亿元,相较提高补偿支出前的776012.53亿元增加了735287.65亿元。可见,提高城乡居民医保基金的补偿支出会显著增加基金的赤字风险。

表6-12 提高补偿标准对城乡居民医保基金可持续性的影响(单位:亿元)

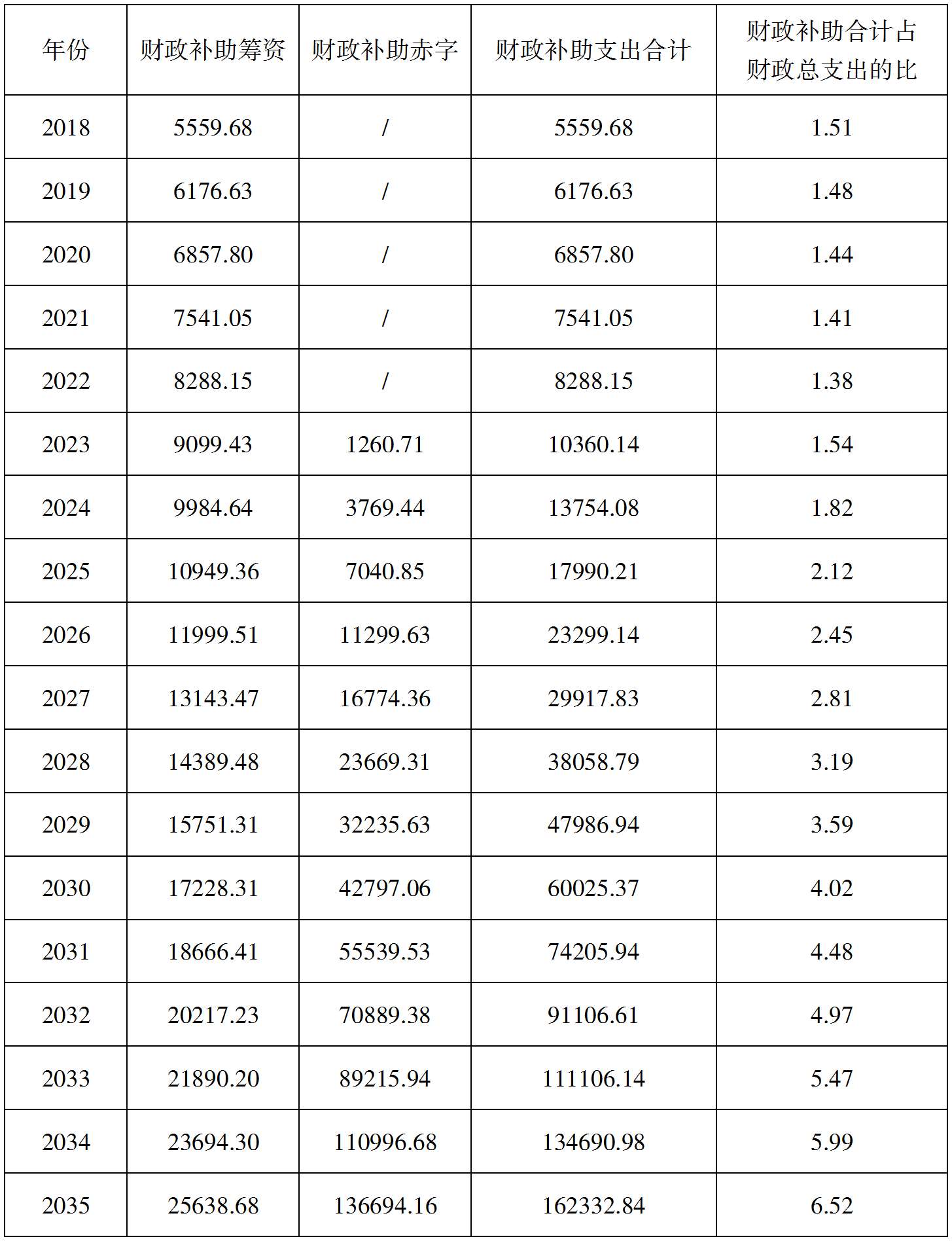

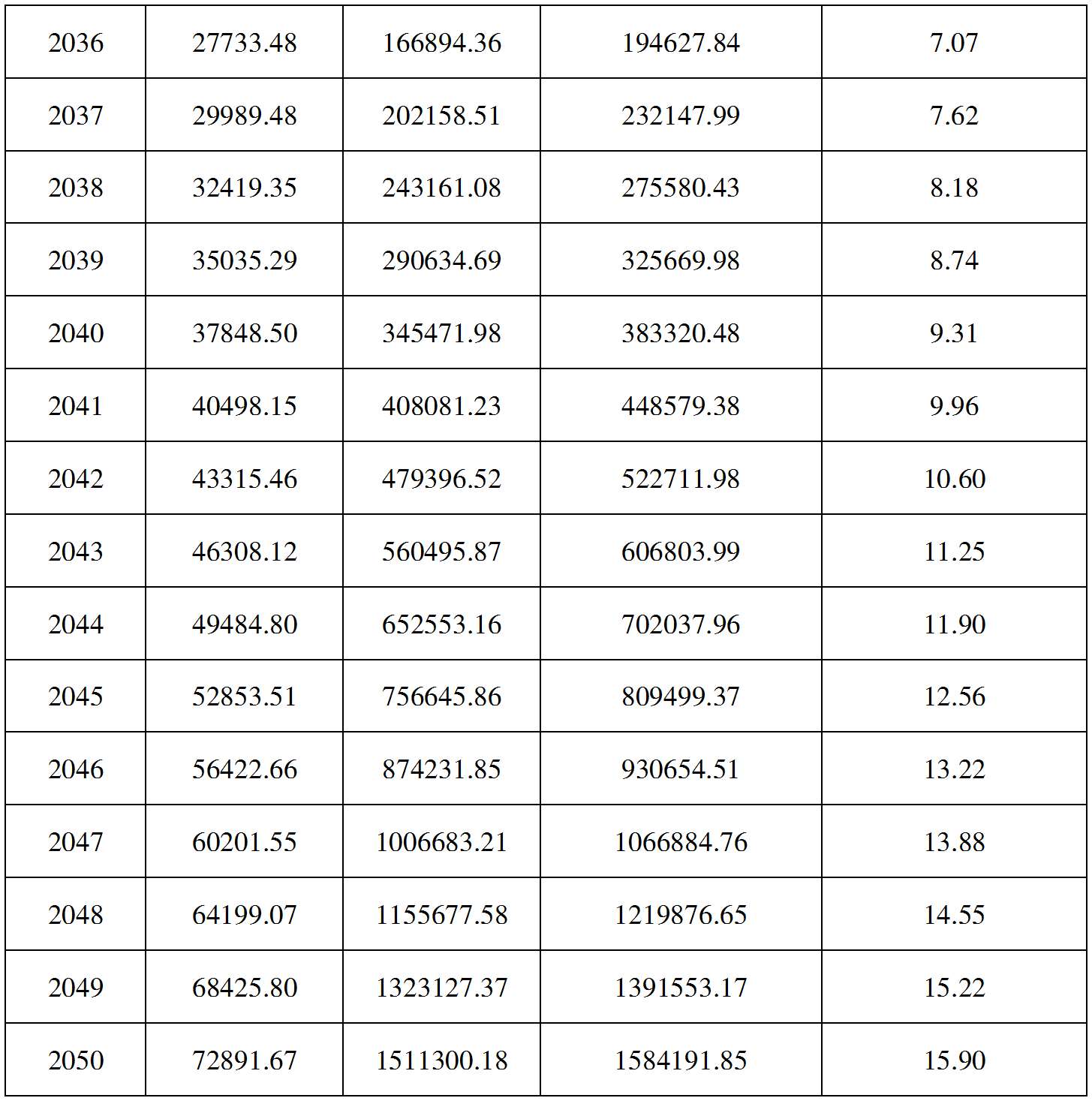

由于财政是我国城乡居民医保的主要筹资来源,且一旦基金出险,将由财政完全承担兜底责任。如表6-13所示,如果在当前水平上进一步提高城乡居民医保的实际补偿比,势必增加基金赤字的风险,进而将进一步增加城乡居民医保的财政负担。从财政补助的流向看,补助筹资方面的支出将由2018年的5559.68亿元增加至2050年的72891.67亿元,补助累计结余赤字方面的支出将从2023年的1260.71亿元增加到2050年的1511300.18亿元。二者总计占财政支出的比将达到15.9%,相较实际补偿比未提高前增长近一倍。可见,提高城乡居民医保补偿水平,显然会在一定程度上增加基金的赤字风险及公共财政的负担。

表6-13 提高补偿水平对城乡居民医保财政负担的影响(单位:亿元、%)

(二) 降低补偿水平对城乡居民医保财务可持续性的影响分析

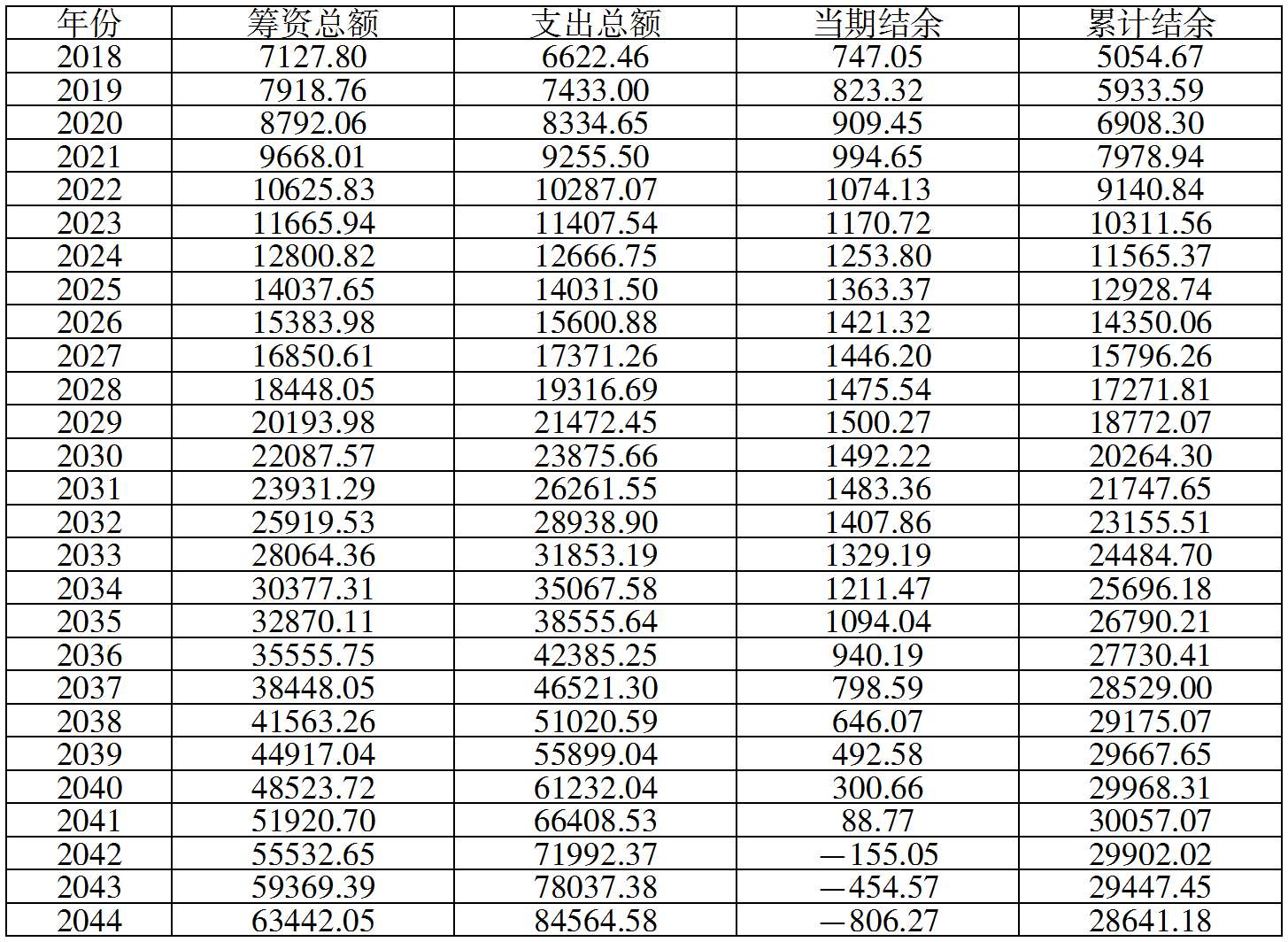

为与提高补偿水平的情况进行对比,研究将进一步分析降低补偿水平对城乡居民医保财务可持续性的影响,即在当前基础上降低实际补偿比1个百分点(相当于将政策补偿比降低1.6个百分点)。如表6-14所示,在降低补偿支出后,城乡居民医保基金将在2042年出现当期结余赤字,2050年时当期结余赤字金额为3615.34亿元。预测期内累计结余没有发生赤字。从赤字时点看,当期结余赤字时点相较未调整前后移21年,2050年时赤字金额相较未调整前下降24.78倍。可见,降低城乡居民医保基金的实际补偿比会显著增加基金的赤字风险。

表6-14 降低补偿水平对城乡居民医保基金可持续性的影响(单位:亿元)(https://www.xing528.com)

显然,在城乡居民医保基金赤字风险明显下降的同时,其对财政支出的压力也将明显降低。如表6-15所示,城乡居民医保补偿水平下降后,公共财政补助城乡居民医保基金的总额也将明显下降,如在补偿比例提高前,2050年时财政补助城乡居民医保基金的总额累计为840382.69亿元,调整后这一金额下降为56422.66亿元,且其中没有补助赤字方面的支出,仅为补助筹资方面的支出。受此影响,预测期内财政补助城乡居民医保支出合计占财政总支出的比例非但没有上升,还在不断下降,由2018年的1.51%下降为2050年的0.73%。可见,降低城乡居民医保补偿水平,对降低基金赤字风险和减轻财政压力有重要作用。

表6-15 降低补偿水平对城乡居民医保财政负担的影响(单位:亿元、%)

(三) 补偿水平变动影响城乡居民医保财务可持续性的结果分析

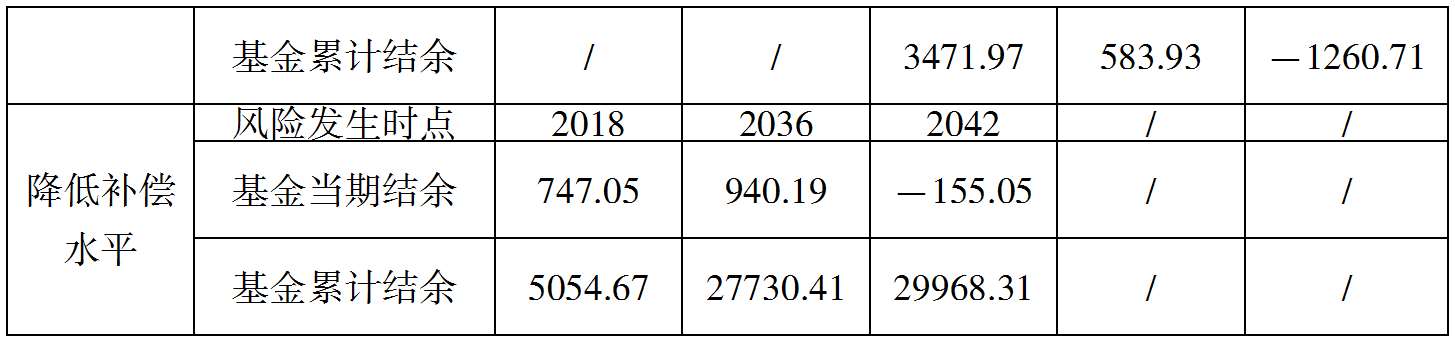

基于前述关于补偿水平变动对城乡居民医保基金可持续性及财政负担状况的影响分析,结合研究设置的财务可持续性衡量标准,研究对补偿水平变动下城乡居民医保的财务可持续性风险情况及其等级进行了一个汇总分析,结果详见表6-16。如表所示,提高补偿水平无疑会增加基金支出,若将补偿水平在当前水平上提高1个百分点,预测起始基金即将面临当期结余收不抵支的赤字风险,当期结余赤字12.41亿元。伴随预测期的延长和补偿支出的增加,2022年时基金累计结余规模将低于当年筹资总额的10%,并于2023年小于0,出现累计结余收不抵支,此时开始需要借助外在的财政力量维持平衡。相反,如果将补偿水平降低1个百分比,城乡居民医保的财务状况将明显好转。2036年以前,基金将始终处于一种适度结余状态,即当期结余大于当年筹资总额的3%且不大于15%。2036年开始,基金当期收支结余开始小于3%。2042年时,基金状况进一步恶化并出现当期结余的收不抵支。随后,一直到预测期末,基金都将保持这一风险状态,即始终处于二级超支风险状态。

表6-16 补偿水平变动下城乡居民医保财务可持续风险情况分析(单位:亿元)

在此基础上,研究进一步测算了补偿水平变动对城乡居民医保财政负担的影响,结果详见表6-17。如表所示,在降低补偿水平后,城乡居民医保基金本身应对风险的能力明显增强,此时,公共财政补助支出主要流向筹资。所以当预测期为2030年时,直到预测期末财政亦无须负担任何因赤字带来的额外支出。如果进一步延长预测期至2050年,2042年时城乡居民医保基金当期结余开始赤字,但此时,城乡居民医保基金累计结余为29968.31亿元仍显著大于0,因此亦不需要财政进行任何补贴。而后,城乡居民医保基金将继续保持这一状态。相反,如果提高补偿水平,基金应对风险的能力则明显降低,此时就需要财政进行大力支持,因此对财政的支撑能力要求也较高。如表6-17所示,2030年时财政补助赤字的支出为42797.06亿元,占财政补助合计支出的71.3%;2050年时,该值将进一步提高至1511300.18亿元,占财政补助合计支出95.4%。再者,从财政补助合计支出占财政总支出的比看,亦从2018年的1.51%上升到2050年的15.9%。

表6-17 补偿水平变动下城乡居民医保财政负担情况预测(单位:亿元、%)

注:每一种情况对应三行数据,第一行为2018年情况,第二行为2030年情况,第三行为2050年情况。

综上,通过比较补偿水平变动前后城乡居民医保财政负担的情况可见,降低补偿水平对改善基金运行情况和减轻财政支出负担有重要作用。并且,预测期越长,这种作用越明显。相反,提高补偿水平则会显著增加财政的支出负担,尤其是财政在补助累计结余赤字方面的支出。与调整筹资标准的方案一样,单方面提高或者降低补偿水平从长期看都是不可能的,因此需要综合考虑多方面因素,采取多种方案提高城乡居民医保的财务可持续性。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。