一、 城乡居民医保筹资标准变动的可能性分析

(一) 城乡居民个人缴费能力的变动

根据国发〔2016〕3号文件可知,整合后的城乡居民医保制度仍需坚持多渠道筹资办法,继续实行政府补助与个人缴费为主的筹资方式。也就是说,城乡居民及公共财政的承受能力问题直接关系城乡居民医保筹资水平提高的可能性。那么,什么是城乡居民医保缴费承受力呢?研究认为应是指参保者个人可支配收入在扣除基本的生活支出后对城乡居民医保费用的缴纳能力。参照学者吴传俭(2016)关于个人社会医疗保险费用缴纳能力的计算方法,本研究关于城乡居民医保缴费能力的计算,亦是根据中国统计年鉴中不同收入等级人口的人均收入、家庭人口数和人均消费现金支出,在扣除必要的费用后计算得到的。但因为城乡居民医保的缴费是以家庭经济状况为基础的,同城镇职工医保的缴费不同,所以本研究以家庭为单位计算城乡居民的医保费用承受能力。

具体来说,研究将根据国家统计局2012年入户调查数据计算得到按收入等级分城镇居民家庭的收入与支出情况,以分析城镇居民对基本医保的承担能力,详见表6-1。纳入考量的要素主要包含各等级城镇居民家庭的人均年收入、人均可支配收入、人均现金消费支出和人均医疗保健现金支出等四项。通过比较可见,如果以平均水平(即人均医疗保险消费现金支出占人均现金消费支出的比)做参照标准,显见包含中等收入在内及其以下水平的家庭普遍缺乏有效的承受能力,因此需要一定额度的救助财政保证平衡,这对财政的压力无疑是巨大的。

表6-1 2012年按收入等级分城镇居民家庭的收入与支出情况(单位:元)

注:根据新口径统计的2013—2014年数据尚无按收入等级分的城镇居民家庭收入,遂本研究采用最新的2012年按收入登记分城镇居民家庭相关数据。

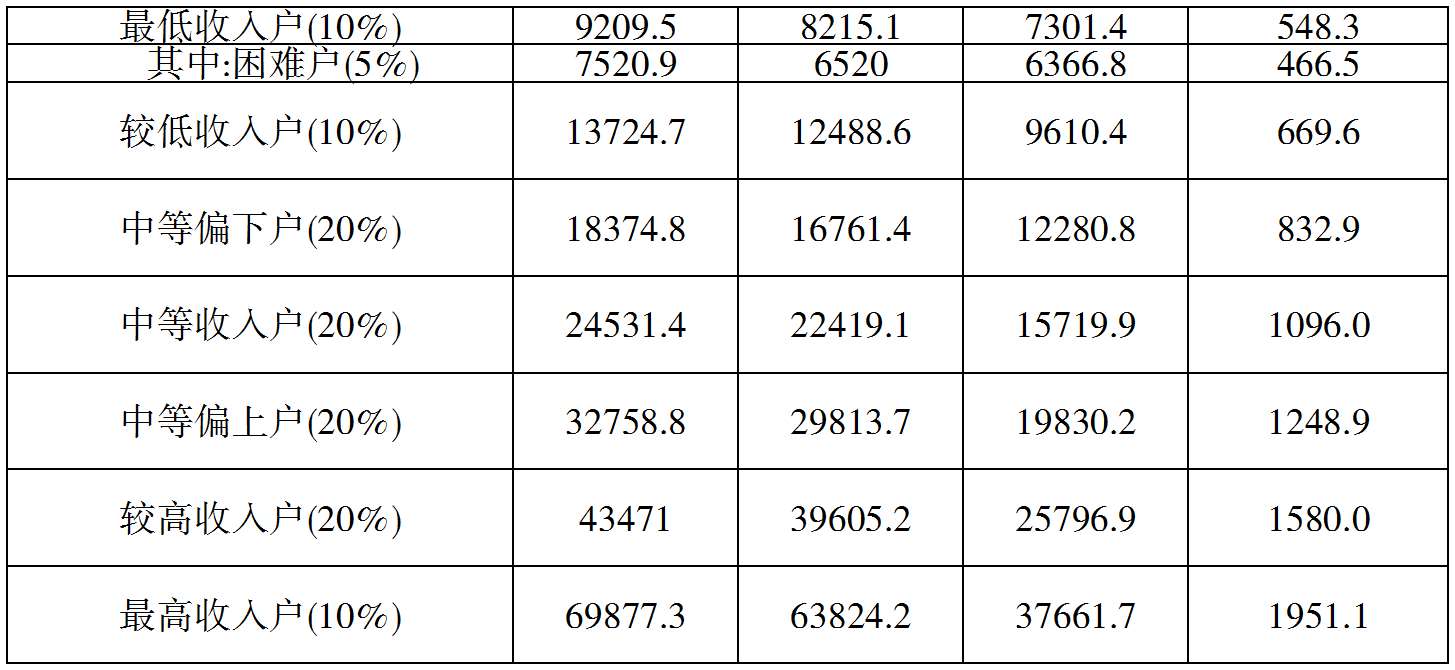

与城镇居民的收支相比,农村居民人数庞大且收入水平相较城镇居民更低,尤其是中等收入户以下的家庭,详见表6-2。通过比较可见,以最低收入的20%家庭为例,农村居民人均纯收入不足城镇的五分之一,但从医疗保健消费水平看,前者支出超过后者的二分之一还多。从不同层级消费者的收入水平和医疗保健消费水平看,其面临与城镇居民相似的问题,但相较城镇居民来说,农村居民的问题更显严峻。可见,城乡居民医保整合后,城镇居民和农村居民不管在筹资水平、待遇水平等方面都将趋于一致,这无疑将增加基金的支出水平。

表6-2 2012年五等分农村居民家庭的收入与支出情况(单位:元)

(二) 公共财政支撑能力的变化

财政主导筹资是城镇居民医保和新农合区别于城镇职工医保的最主要特点,也是两项制度能够提早实现整合的基础。财政主导城乡居民医保筹资,根本上还是因为城乡居民医保的参保者多为弱势群体,对弱势群体进行保障不仅是维护社会公平正义的要求,同时有助于构筑社会安全网,促进市场经济长远、健康发展。基于前述分析可知,当前各级财政对城乡居民医保费用的补贴主要体现在两个方面,一是政府应该承担的筹资补贴,二是专门针对低收入和弱势群体的参保补贴。

根据国家统计局最新数据可知,2016年全国卫生总费用46344.88亿元,占当年GDP总量的6.26%。其中,政府卫生支出共13910.31亿元,社会卫生支出共19096.68亿元,个人现金卫生支出共13337.90亿元,人均卫生费用支出3351.74元。其中,城镇居民的人均卫生费用支出为3558.31元,农村居民人均卫生费用支出1412.21元(1) 。如表6-3所示,2007—2016年间全国卫生总费用总体是呈上升趋势的。从绝对数值看,十年间卫生总费用增长超过3倍。但与同时期全国GDP相比,2016年时占比最高,最大值与最小值间差距为1.99个百分点。可见,近年来国家财政在卫生方面的支出增幅还较小。

表6-3 2007—2016年全国卫生总费用构成情况(单位:亿元、%)

进一步从全国卫生总费用的构成看,研究通过对比政府卫生支出、社会卫生支出及个人现金卫生支出的构成,如表6-4所示,政府卫生支出的绝对值在2007—2016年间一直呈增长趋势,这一数值从2007年的2581.58亿元增加到2016年的13910.31亿元,增长4.39倍。

表6-4 2007—2016年全国卫生总费用的构成情况(单位:亿元、%)

尽管政府卫生支出的绝对数值在增加,但政府卫生支出占卫生总费用支出的比增加却有限。如2011年时政府卫生支出占GDP的比约为30.66%,2016年时该值为30.01%。可见,政府卫生支出占GDP的比在近五年并无显著增加,相反却有些许下降。另外,从社会卫生支出和个人现金卫生支出占卫生总费用的比来看,2007年至今,社会卫生支出的绝对数值一直在增加,2016年相较2007年增加近3.91倍,其占卫生总费用的比也从2007年的33.64%增加到2016年的41.21%。个人现金卫生支出占卫生总费用的比由2007年的44.05%逐步下降到2016年的28.78%,但绝对数值还是有明显增幅,十年间增加了1.62倍,且其与政府卫生支出占GDP的比大致相当。可见,近十年政府卫生支出的占比虽有明显增加,但其仍低于社会卫生支出,与个人卫生支出相当。

在此基础上,研究通过计算医疗卫生支出占全国财政支出的比进一步衡量了公共财政对医疗卫生的支持力度,结果详见表6-5。由表可见,国家财政支出从2007年的49781.35亿元增加到2016年的187755.21,十年间增长2.77倍。同期,国家财政在医疗卫生方面的支出从1989.96亿元增加到13158.77亿元,十年间增长5.61倍,显见,国家财政在医疗卫生方面的支出增速明显快于国家财政本身的支出增速。但从各级财政在医疗卫生方面的支出占国家财政的比值看,2016年达到最大为7.01%,相较2007年增长3%。从总体看,各级财政在医疗卫生方面的支出占财政总支出的比还是较低。未来想要通过城乡居民医保一体化实现城乡居民医疗服务水平的均等化,势必还要增加各级财政的投入。

表6-5 2007—2016年医疗卫生支出占国家财政支出的比(单位:亿元、%)

二、 筹资标准变动对城乡居民医保财务可持续性的影响分析

(一) 提高筹资标准对城乡居民医保财务可持续性的影响分析

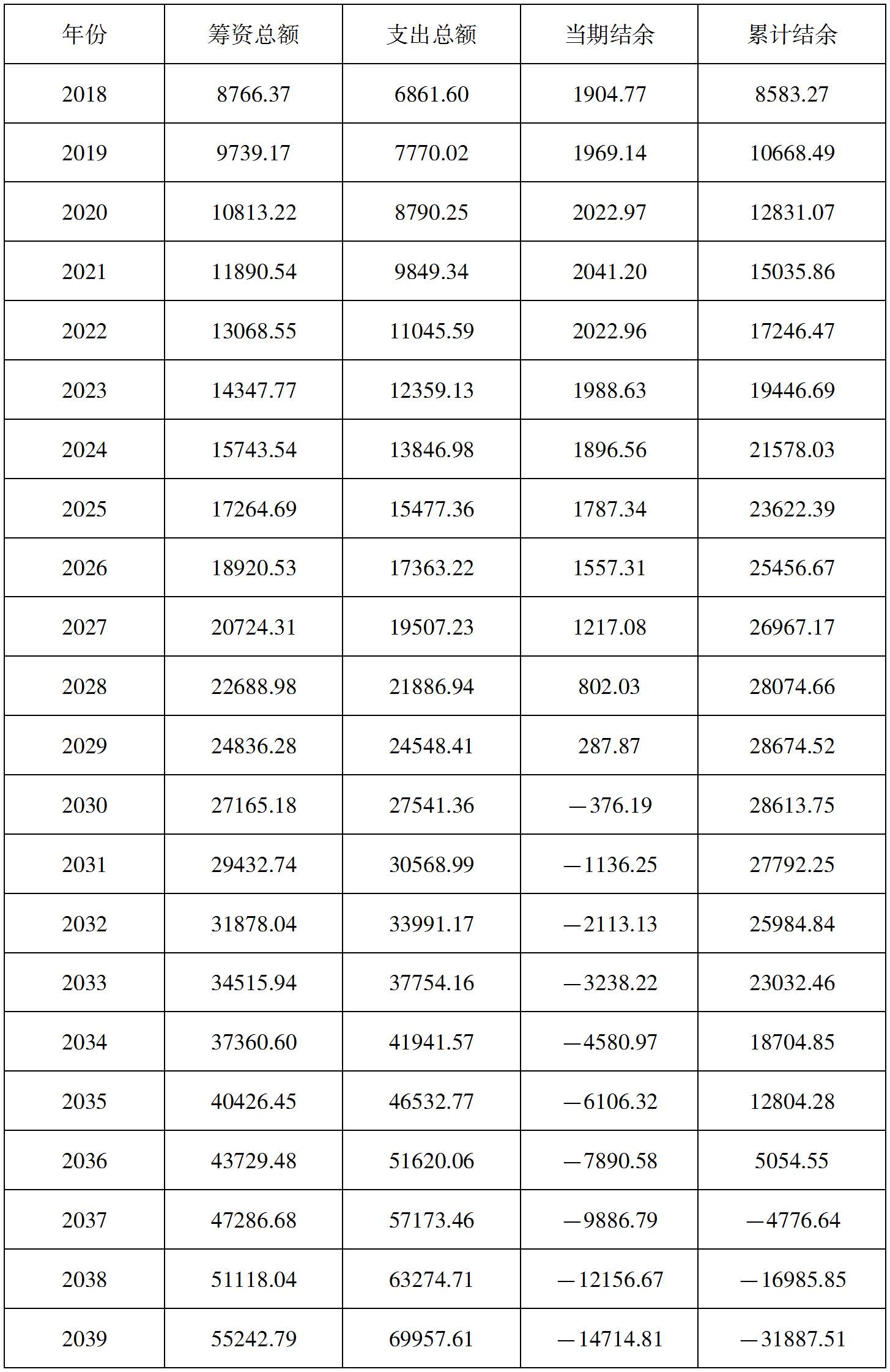

为全面考察城乡居民医保财务的可持续性,研究将首先测算适度提高筹资水平对其的影响。由于刚刚整合的城乡居民医保主要采取定额缴费方式进行筹资,且城乡间缺乏统一的缴费基础,所以本研究以建立时间相对更长且筹资比较稳定的新农合制度为基础,以新农合近三年筹资费率的均值(4.35%)作为基数,并以2008—2017年间农村居民人均纯收入年均增长率做参照,相关参数设置同比农村居民人均纯收入估计值与实际值之间的差值进行调整。另外,由于本部分旨在考察适度增加筹资比例对整合后城乡居民医保基金的影响,结合往年筹资金额的增幅,研究将城乡居民医保的筹资费率在当前4.35%的基础上提高1个百分点,即提高至5.35%,测算结果详见表6-6。

表6-6 提高筹资标准对城乡居民医保基金可持续性的影响(单位:亿元)(https://www.xing528.com)

如表6-6所示,筹资标准提高后,城乡居民医保基金筹资总额将由2018年8766.37亿元增加到2050年的114933.82亿元,年均增速8%。同期城乡居民医保基金支出总额由2018年的6861.60亿元增加到2050年的186661.38亿元,年均增速11%。尽管支出增速仍明显快于收入,但城乡居民医保基金当期结余和累计结余发生赤字的时点均有明显后移。其中,当期结余赤字时点由筹资水平提高前的2021年后移至2030年,累计结余赤字时点则由2026年后移至2037年。

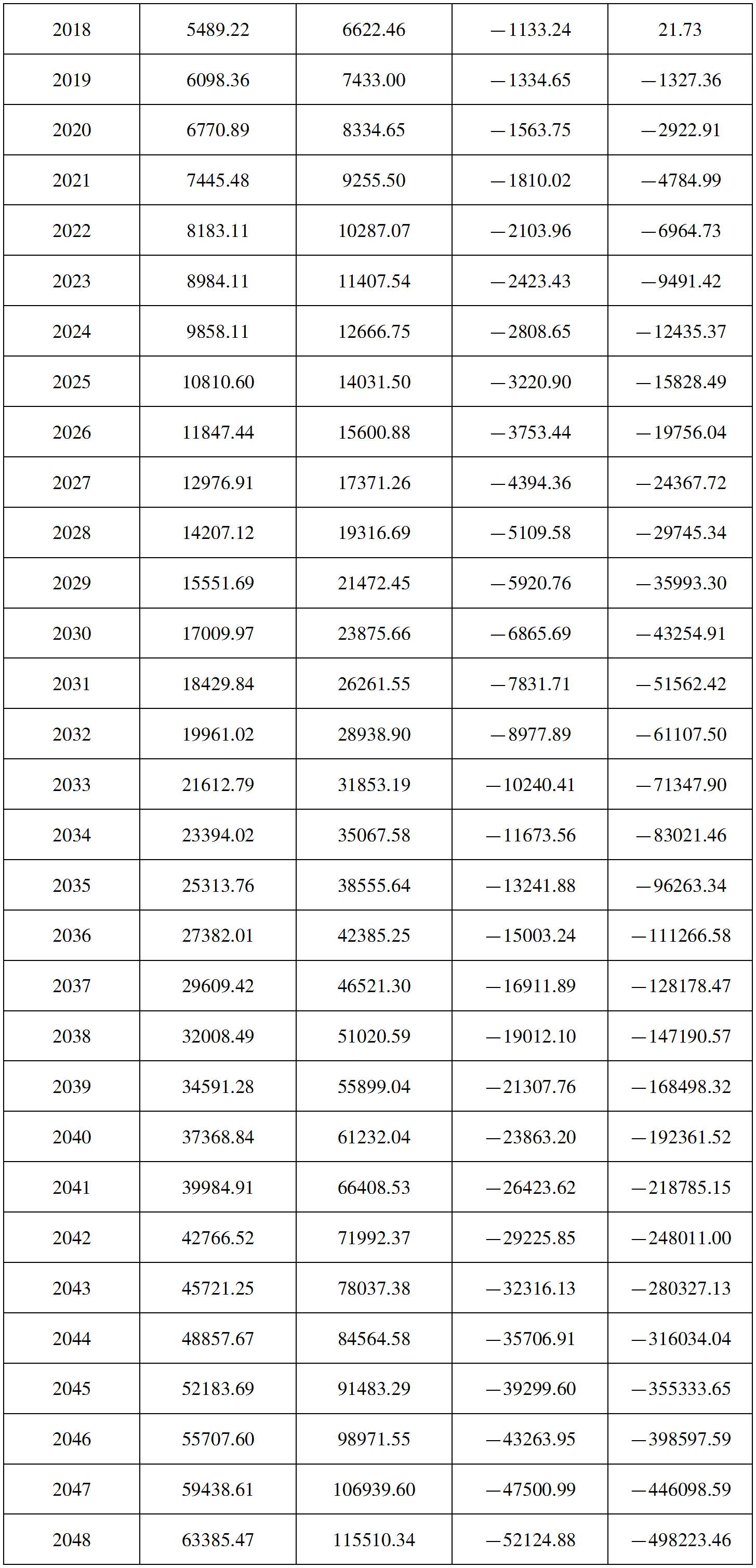

进一步从城乡居民医保减轻财政负担的作用看,提高城乡居民医保基金筹资标准可以显著减轻各级财政的支出压力。如表6-7所示,在将筹资标准提高1个百分点之后,公共财政用于补助城乡居民基金筹集的支出明显减少,2050年时为89648.38亿元,相较筹资水平未提高时的105912.22 亿元减少15%。同时,用于补助城乡居民医保基金赤字的公共财政支出也明显减少,由表5-7可见,2050年时公共财政补助城乡居民医保基金赤字的金额为498901.52亿元,相较筹资水平提高前下降了82%。受这两方面因素的影响,公共财政补助合计占财政总支出的比也大幅下降,先从2018年的1.86%下降至2037年的1.37%,而后又上升到预测期末的5.91%,相较未进行筹资标准时下降2.61个百分点。可见,提高筹资水平对减轻城乡居民医保的财务可持续风险具有显著作用。

表6-7 提高筹资标准对城乡居民医保财政负担的影响(单位:亿元、%)

(二) 降低筹资标准对城乡居民医保财务可持续性的影响分析

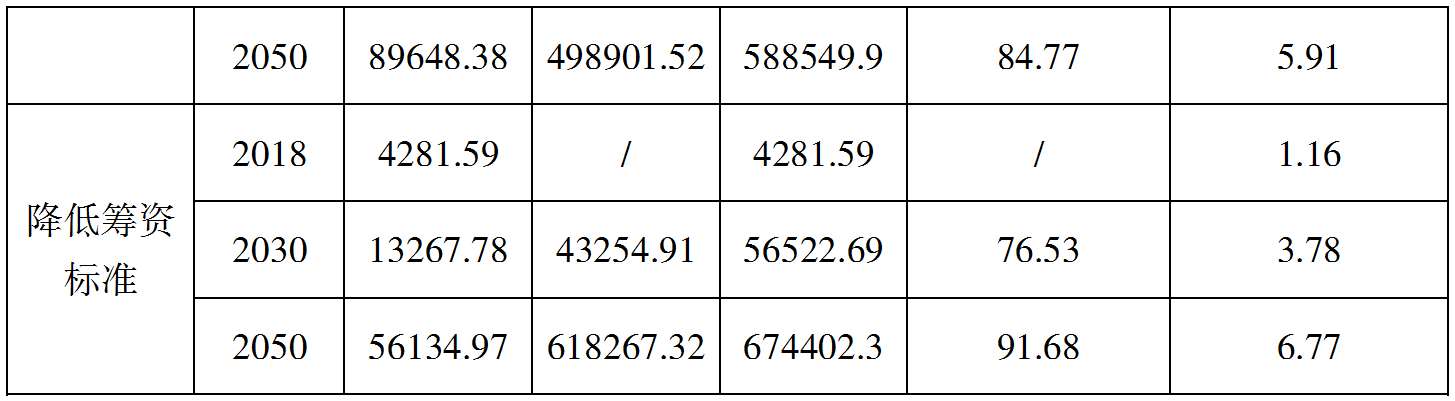

在前文分析的基础上,该部分将就适度降低筹资标准对城乡居民医保财务可持续性的影响进行分析。为与前文形成对照,该部分将使筹资费率在当前4.35%的基础上降低1个百分点,即降至3.35%,测算结果详见表6-8。如表6-8所示,人均筹资标准降低后,城乡居民医保基金筹资总额明显下降,由调整前的7127.8亿元下降至5489.22亿元。在基金支出总额不变的情况下,城乡居民医保基金当期结余赤字和累计结余赤字的时点明显前移,分别由调整前的2026年和2032年前移至调整后的2026年和2019年。同时,赤字规模也明显增大,调整前2050年时当期结余赤字和累计结余赤字分别为41360.87亿元、327183.88亿元,调整后分别为62843.82亿元和618267.32亿元。可见,降低筹资标准可以明显增加城乡居民医保的赤字风险。

表6-8 降低筹资标准对城乡居民医保基金可持续性的影响(单位:亿元)

进一步从城乡居民医保补助支出对财政的压力看,降低筹资标准显然会增加财政的支出压力,如表6-9所示。受个人筹资标准下调的影响,公共财政用于补助城乡居民基金筹集的资金支出也随之减少。2050年时财政补助筹资的金额为56134.97亿元,相较筹资水平未降低时的72891.67 亿元减少22.99%。但同时,受公共财政补助城乡居民医保基金赤字资金的影响,2050年时公共财政补助城乡居民医保基金赤字的金额为618267.32亿元,相较筹资标准降低前的400075.56 亿元增加了54.54%。最后,从公共财政补助筹资和赤字的总额占财政总支出的比值看,降低筹资标准将明显增加公共财政补助支出及财政支出压力。

表6-9 降低筹资标准对城乡居民医保财政负担的影响(单位:亿元、%)

续(三) 筹资标准变动影响城乡居民医保财务可持续性的结果分析

基于前述关于筹资标准变动对城乡居民医保基金可持续性和财政负担状况的影响分析,结合研究设置的财务可持续性衡量标准,研究对筹资标准变动下城乡居民医保的财务可持续性进行了一个汇总分析。首先,研究对提高或者降低筹资标准情况下城乡居民医保财务可持续的风险类型和等级进行了分析,结果详见表6-10。如表所示,提高筹资标准对改善基金的运行情况具有显著作用,若将筹资标准在当前水平上提高1个百分点,预测起始至2022年间,基金将始终处于结余风险阶段,即当期结余大于当年筹资总额的15%。而后,随着基金支出的增加,基金规模进入适度结余状态,并于2029年时进入超支风险状态,即一级超支风险状态。2030年时,当期结余开始小于0,基金超支风险升级进入二级超支风险。2037年时,城乡居民医保基金累计结余赤字规模直接从大于当年筹资总额的10%进入小于0的状态,也即直接从二级超支风险状态进入四级超支风险状态。这之后,直到预测期末将一直持续这种状态。

表6-10 筹资标准变动下城乡居民医保财务可持续风险情况分析(单位:亿元)

另外,通过比较筹资标准变动前后基金运行情况可见,相较提高筹资标准,降低筹资标准明显会恶化基金的运行状况,使城乡居民医保基金自预测期初就因当期结余赤字进入三级超支风险状态,并在2019年进入累计结余赤字的四级超支风险,而后在整个预测期内一直保持这种状态。在此基础上,研究又进一步测算了筹资标准变动对财政负担状况的影响,结果详见表6-11。

表6-11 筹资标准变动下城乡居民医保财政负担情况预测(单位:亿元、%)

注:每种情况对应三行数据,第一行为2018年情况,第二行为2030年情况,第三行为2050年情况。

如表6-10、表6-11所示,调整筹资标准会显著影响城乡居民医保基金的运行情况。提高筹资标准虽会增加财政在补助筹资方面的支出,但同时会增加基金应对风险的能力,所以直到预测期为2030年时,财政仍无须负担任何因赤字带来的支出。2037年城乡居民医保基金累计结余开始赤字,财政除补助筹资外,还需对累计结余赤字承担兜底责任。到预测期末时,财政补助赤字的支出占财政总支出的84.77%。相反,如果降低筹资标准,基金应对风险的能力则会降低,此时对财政支撑能力的要求进一步提高。如表6-11所示,2030年时财政补助赤字的支出已占财政总支出的76.53%;2050年时,该值进一步提高到91.68%。

综上,通过比较补偿标准变动前后城乡居民医保财政负担情况可见,提高筹资标准对短期改善城乡居民医保基金状况有显著作用,但从长期看,还需结合多方面政策进行调整。并且,基金一旦出险,对财政补助的支出压力较大。从财政补助构成看,补助筹资的支出占比相对稳定,补助赤字的支出则急剧增加,且时间越长这种影响也越大。从长期看,也不利于公共财政的整体运行。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。