2013年,我国已总体实现全民医保目标。但由重大疾病造成的困境还在继续深化,如抢钱救儿、锯腿保命等因大病造成的极端案例见诸报端,极大地冲击了社会道德底线和影响了城乡居民的正常生活。更为重要的是,对大病患者及其家庭来说,疾病造成的困境不仅表现在收入水平上,还可能降低其获得收入的能力和幸福感,甚至陷入一种“疾病—贫困—疾病”的恶性循环,引发“代际贫困”。为此,国家先后出台了以农村居民为对象的新农合重大疾病医疗保障制度和以城乡居民为对象的城乡居民大病保险制度。并在2015年7月出台的《国务院办公厅关于全面实施城乡居民大病保险的意见》中明确指出,要在当年实现大病保险的全面覆盖和在2017年建立比较完善的大病保险制度。

以整合前覆盖范围最广的新农合制度为例,根据2013年《中国卫生和计划生育事业发展统计公报》数据可知,2013年我国新农合参合8.03亿人,人均筹资370.6元,环比增长20.13%。当年新农合基金累计结余908.7亿元,累计结余率(30.57%)相比2012年再次下降近3.5个百分点,且部分统筹地区新农合基金累计结余已经出现赤字(如江苏镇江、高邮等)。同时,2013年新农合基金使用率进一步提高,补偿支出增速(20.81%)继续高于基金收入增速(19.63%),新农合基金的财务压力持续增加(3) 。

那么,随着大病保险政策保障范围和保障水平的提高,以及新农合基金使用率的增加,继续实施从新农合基金中划拨大病保险资金的筹资方式,是否会影响新农合基金的可持续运行?是否能够保证大病保险政策的顺利实施?这一部分研究将以江苏省为例,选取不同经济发展水平的6个新农合县(市)级统筹地区作为样本单位,通过构建精算模型的方式探析引入大病保险政策对新农合基金可持续性运行的影响,为促进大病保险政策顺利实施和提高城乡居民医保财务可持续发展提供实证支持,并为建立完善多层次医疗保障体系奠定基础。

一、 样本地区城乡居民大病保险基本情况概述

在江苏太仓大病保险模式的经验基础上,2012年8月六部委联合发布《关于开展城乡居民大病保险工作的指导意见》(发改社会〔2012〕2605号),顶层设计大病保险制度框架,并在全国范围内选择试点城市逐步推开。2013年1月,江苏省出台《关于开展城乡居民大病保险工作的实施意见》(苏发改社改发〔2013〕134号)(以下简称“134号文件”),按照试点起步、稳妥推进、规范运作的要求,积极在全省范围内推进大病保险工作。2013年,江苏省优先选择42个统筹地区开展新农合大病保险试点,覆盖参合人口2300万,补偿人次5.92万。2014年,江苏省大病保险制度实现全面覆盖,覆盖新农合统筹地区73个及参合人口4076万人,补偿人次24.92万(4) 。

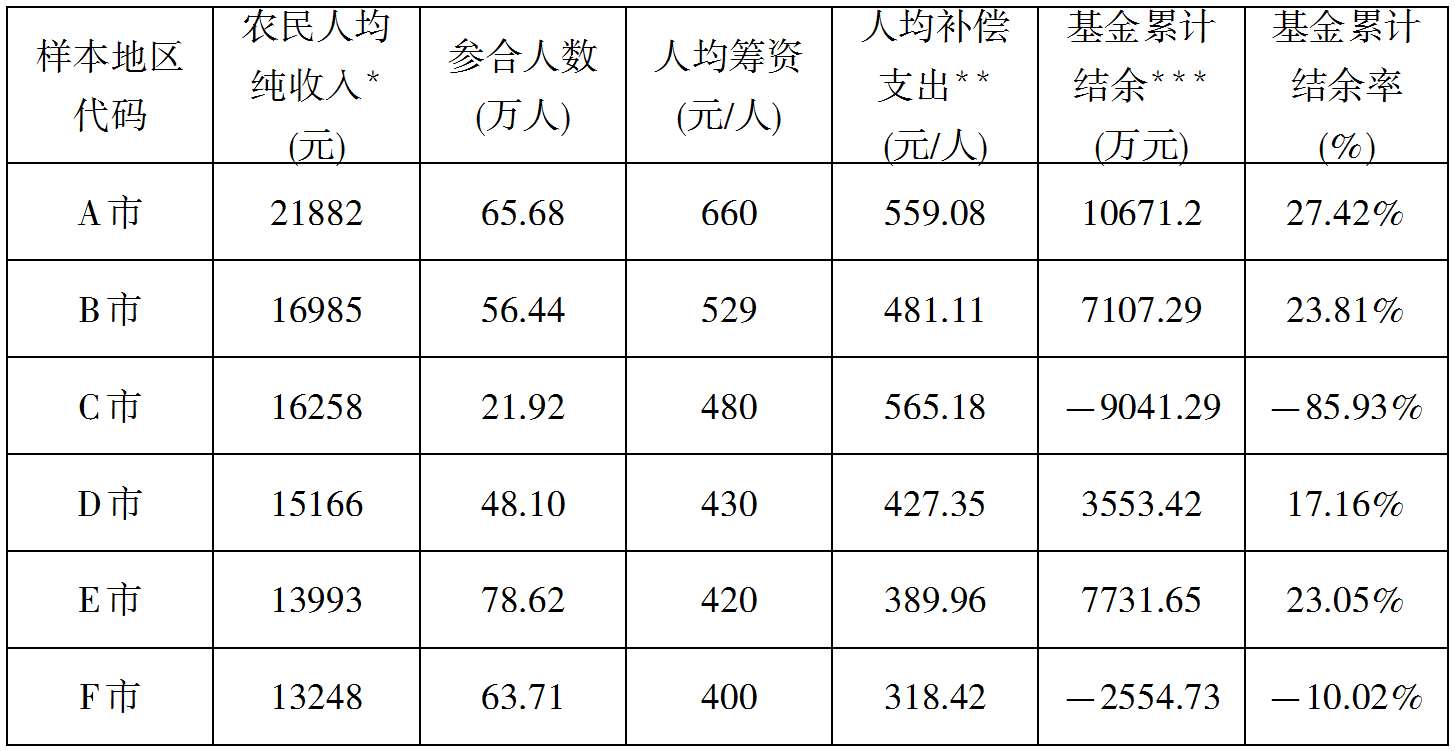

考虑到江苏省苏南、苏中、苏北具有比拟中国东、中、西部经济和区位差异的优势,且江苏省农村居民大病保险政策没有实行市级或省级统一政策,各统筹地区大病保险在制度设计及与其他制度的衔接上带有明显的地区特征,于是研究根据江苏省各地区2013年度农民人均纯收入,分别在不同经济发展水平地区选取2个具有代表性的县(市)级新农合统筹地区作为样本单位,总计6个。样本地区具体情况详见表5-7,分别以英文字母A—F表示。调研内容主要包括了解各统筹地区基本情况、新农合及大病保险政策内容、历年新农合基金和大病保险基金运行情况,以及新农合、大病保险及民政救助衔接机制等,同时获取相关数据。

表5-7 江苏省不同经济发展水平新农合统筹地区基本情况

注:1.A、B两市处于高水平发展地区,C、D市两市处于中等发展水平地区,E、F两市处于低水平发展地区;2.表中数据由笔者根据《2014年江苏省统计年鉴》、历年《江苏省新农合年报表》及实地调研资料整理得到。*栏:因为当年新农合筹资标准是根据上年农民人均纯收入确定,所以表中农民人均纯收入采用2013年数据。**栏:人均补偿支出=(新农合门诊补偿支出总额+新农合住院补偿支出总额)/参合人口总数。***栏:正值表示基金累计结余,即基金当期收入大于支出;相反,负值表示基金累计结余赤字,即基金当期收入小于支出。

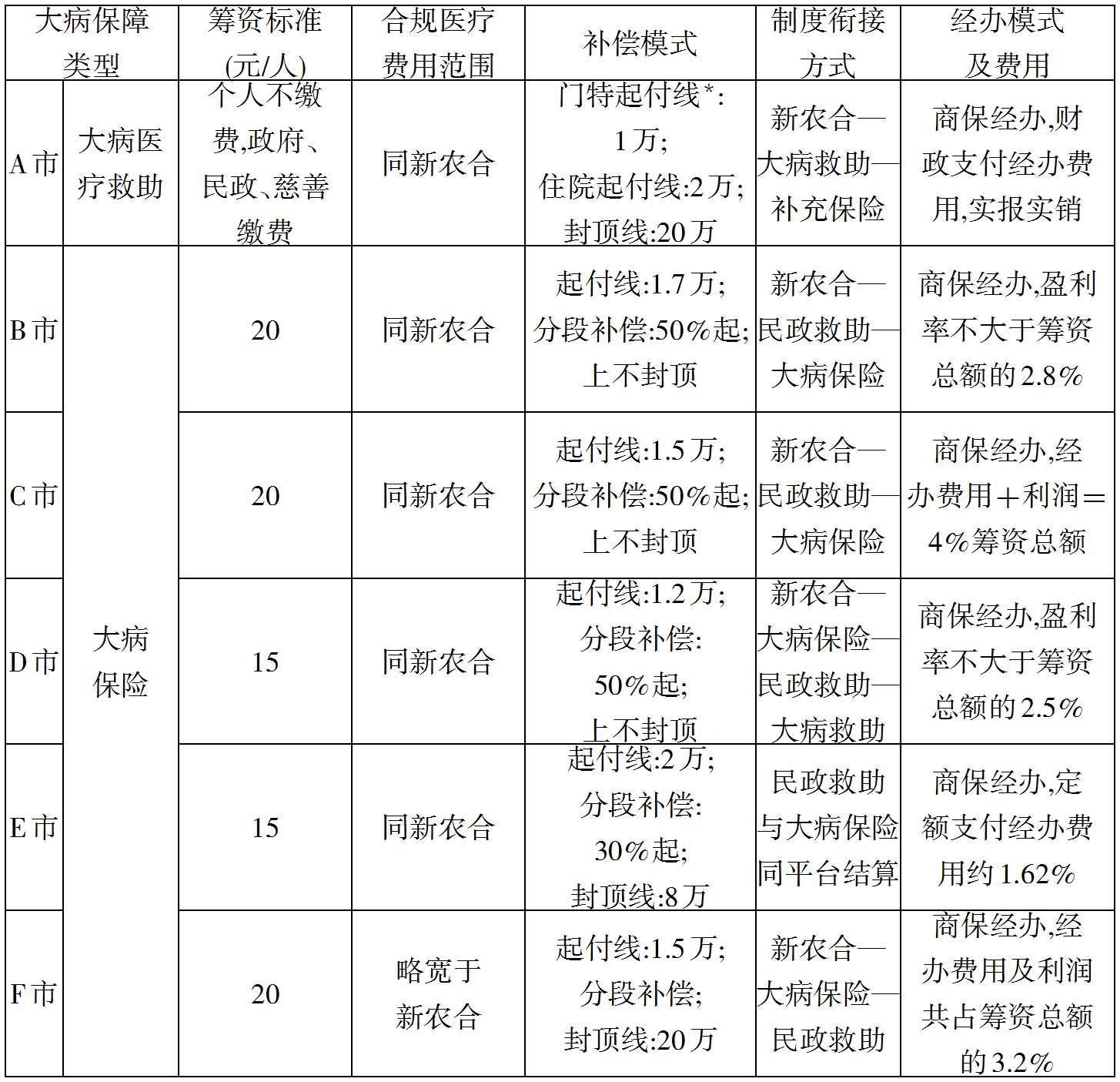

在此基础上,研究进一步梳理了6个样本地区的新农合大病保障制度的基本情况。由表5-8可见,6个样本地区除A市继续实施2001年举办的大病医疗救助制度外,其他地区均已开展大病保险项目。

表5-8 2014年样本地区新农合大病保障制度的基本情况

注:资料来源于A—F市农村居民大病保险实施办法。A市大病医疗救助制度对门诊特殊病种(简称“门特”,*内容)和住院救助设置了不同的起付标准,前者起付线1万元,后者2万元,封顶线均为20元。

但从对制度的比较看,A市除在资金筹集上是由政府、民政、慈善三方缴费,在保障范围、补偿模式和经办管理等内容与其他地区的大病保险制度并无根本差异,因此研究保留了对A市新农合基金未来收支情况的精算评估结果,以增加研究结果的可比性及为大病保险的未来发展提供有益参考。再从各地区大病保险制度合规医疗费用范围的设置看,除F市略宽于新农合自身的目录范围外,其他几个地区则与新农合目录范围相同。但从补偿顺序的设置上看,主要有两种模式,要么由新农合先进入大病保险,要么由新农合先进入民政救助。从补偿标准上看,由于各地区经济发展水平差异较大,起付线、补偿比例和封顶线的设置差异也较明显,部分地区还实行上不封顶的政策设计。最后,从经办模式及费用内容看,所有样本地区均采取商业保险公司经办的模式,且除A市由财政支付经办费用,其他地区均由大病保险基金支出经办费用,只是在金额上不同。

二、 城乡居民大病保险精算模型的构建

(一) 基本假设及相关参数设置

我国新农合制度以县(市)为基本统筹单位,不同新农合统筹地区在大病保险实施方案的设计上多少存在一定差异。为方便研究和增加研究结果的可比性,研究做出如下假设:

假设1:新农合基金管理费为0。2003年,原卫生部《关于建立新型农村合作医疗制度的意见》明确规定,新农合经办机构的人员及工作经费列入同级财政预算,不得从基金中提取。因此,研究在运算中假设新农合基金的管理费为0。

假设2:大病保险基金管理费固定为2014年值。2605号文件规定,大病保险盈利率上限为5%,而且商保机构本身也需承担部分经营风险,短期内经办成本不会明显增加。加之大病保险是以统筹地区为单位进行扩面,不存在明显的扩面风险。所以研究假设预测期内大病保险基金管理费等于2014年各地区实际支付的大病保险基金管理费用。

假设3:预测起始时间为2015年,结束时间为2024年,时长为10年。医疗保障属于短期支付项目,以近期平衡为目标,基金本身缺少积累性。因此,针对新农合基金的精算分析以短期预测为宜。

以上假设可能在一定程度上降低精算精度,但不会对研究结果产生实质影响。

(二) 城乡居民大病保险精算模型

为了解新农合基金的财务运行情况,研究在第四章构建的城乡居民医保精算模型基础上,结合该节研究内容的需要,先后构建了新农合基金收支预测模型、大病保险基金支出预测模型和累计结余预测模型。具体来说:

1. 新农合基金收支预测模型

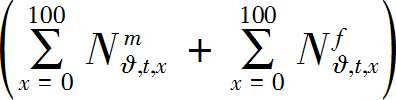

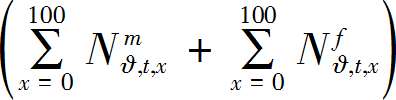

新农合基金收支预测模型具体包括收入预测模型和支出预测模型两部分。第一部分为收入预测模型,第ϑ个地区第t年新农合基金收入总额应该等于第ϑ个地区第t年新农合参合人口数乘以第t年人均筹资标准,如式(1)所示:

(BI)ϑ , t =  ×(PI)ϑ , t

×(PI)ϑ , t

=  ×

× (PA)ϑ ,2015×

(PA)ϑ ,2015× (1+α ϑ , i)

(1+α ϑ , i)

+(PB)ϑ ,2015× (1+β ϑ , i)

(1+β ϑ , i) t(1)

t(1)

其中,(BI)ϑ,t为第ϑ个地区第t年新农合基金收入, 和

和 分别为第ϑ个地区第t年x岁的男性和女性新农合参合人口数(5) 。(PI)ϑ,t为第ϑ个地区第t年新农合的人均筹资标准。(PA)ϑ,2015为第ϑ个地区2015年财政补助新农合人均筹资的金额,(PB)ϑ,2015为第ϑ个地区2015年参合农民的个人缴费金额。αϑ,i为第ϑ个地区i年(i≤t)新农合人均筹资标准中财政补助部分的年均增长率,βϑ,i为人均筹资标准中个人缴费部分的年均增长率。

分别为第ϑ个地区第t年x岁的男性和女性新农合参合人口数(5) 。(PI)ϑ,t为第ϑ个地区第t年新农合的人均筹资标准。(PA)ϑ,2015为第ϑ个地区2015年财政补助新农合人均筹资的金额,(PB)ϑ,2015为第ϑ个地区2015年参合农民的个人缴费金额。αϑ,i为第ϑ个地区i年(i≤t)新农合人均筹资标准中财政补助部分的年均增长率,βϑ,i为人均筹资标准中个人缴费部分的年均增长率。

第二部分为支出预测模型,第ϑ个地区第t年新农合基金支出总额应等于第ϑ个地区第t年参合人口数乘以第t年人均新农合补偿支出金额。如式(2)所示:

(BC)ϑ , t =  ×(

×( )ϑ , t

)ϑ , t

=  ×(

×( )ϑ ,2015×

)ϑ ,2015× (1+k ϑ , i)+U ϑ ,2015(2)

(1+k ϑ , i)+U ϑ ,2015(2)

上式中,(BC)ϑ,t为第ϑ个地区第t年新农合基金补偿支出总额, 为第ϑ个地区第t年人均新农合补偿支出金额,

为第ϑ个地区第t年人均新农合补偿支出金额, 又等于第ϑ个地区第t年新农合人均医疗费用乘以实际补偿比(6) ,即

又等于第ϑ个地区第t年新农合人均医疗费用乘以实际补偿比(6) ,即 =

= ×Uϑ,t;kϑ,t代表第ϑ个地区第i年新农合人均医疗费用。其他参数意义同上。

×Uϑ,t;kϑ,t代表第ϑ个地区第i年新农合人均医疗费用。其他参数意义同上。

2. 大病保险基金支出预测模型

根据2605号文件,大病保险基金来自新农合基金,并且如果年终结算出现超过约定的结余,需向新农合基金返还剩余资金。另外,由样本地区实际可知,商保机构在承担大病保险运行风险尤其是政策性风险方面的作用甚微,最终还需新农合基金发挥兜底功能。可见,探析大病保险对新农合基金的影响,实质就是分析大病保险基金支出对新农合基金的影响,因此只需建立大病保险基金支出预测模型。那么,第ϑ个地区第t年大病保险基金支出总额等于第ϑ个地区第t年参合人口数乘以农村居民人均大病保险补偿支出。具体表达式如下:

(MD)ϑ , t =  ×(

×( )ϑ , t +(TC)ϑ , t

)ϑ , t +(TC)ϑ , t

=

× +(TC)ϑ ,2014

+(TC)ϑ ,2014

(3)

上式中,(MD)ϑ,t为第ϑ个地区第t年农村居民大病保险补偿支出,  为第ϑ个地区第t年农村居民人均大病保险补偿支出,(TC)ϑ,t为第ϑ个地区第t年支付给商保机构的大病保险经办费用和利润总额,ρϑ,m为第ϑ个地区第m年大病保险补偿支出的年均增长率。另外,由表5-8可知,各地区大病保险保障范围与新农合政策范围基本一致,在新农合补偿比不变的情况下,大病保险补偿支出应与新农合住院补偿支出年均增速保持一致。

为第ϑ个地区第t年农村居民人均大病保险补偿支出,(TC)ϑ,t为第ϑ个地区第t年支付给商保机构的大病保险经办费用和利润总额,ρϑ,m为第ϑ个地区第m年大病保险补偿支出的年均增长率。另外,由表5-8可知,各地区大病保险保障范围与新农合政策范围基本一致,在新农合补偿比不变的情况下,大病保险补偿支出应与新农合住院补偿支出年均增速保持一致。

3. 累计结余(或累计结余赤字)预测模型

研究还可以进一步通过计算得到t年新农合基金累计结余(或累计结余赤字)值,其又等于t-1年新农合基金累计结余(或累计结余赤字)与t年当期结余(或当期结余赤字)之和,如式(4)所示:

S ϑ , t =S ϑ , t- 1×(1+δ 1)+  ×(1+δ 2)(4)(https://www.xing528.com)

×(1+δ 2)(4)(https://www.xing528.com)

其中,Sϑ,t表示第ϑ个地区第t年新农合基金累计结余(或累计结余赤字),(BI)ϑ,t—(BC)ϑ,t表示第ϑ个地区第t年新农合基金的当期结余(或当期结余赤字),δ1和δ2分别表示预测期内累计结余和当期结余的计息利率。根据假设,研究令δ=δ1=δ2。

三、 大病保险对新农合财务可持续性的影响分析

研究先以中等经济发展水平的D市为例,详细阐述精算结果。再通过汇总表格的形式整体呈现所有样本地区的精算结果,同时对精算结果进行描述分析。

(一) 未引入大病保险时的新农合基金运行情况

根据构建的城乡居民大病保险精算模型和相关参数假设,研究首先对D市2015—2024年间不引入大病保险制度时新农合基金的收支情况进行测算,结果详见表5-9。

表5-9 未引入大病保险时D市新农合基金运行情况(单元:万元)

注:受篇幅限制,中间部分年份数据省略,感兴趣的读者可以向本文作者索取完整精算结果,下同。

由表可见,2015—2024年间,D市新农合基金的收入和支出均呈明显的上升趋势,收入从2015年的26279.48万元扩大到2024年的207185.19万元,支出则由2015年的26080.28万元增加至2024年的222230.57万元。相比2015年,基金收入增长约7.88倍,基金支出增长约8.52倍。2016年时,新农合基金出现当期收入不抵支出,当期结余赤字金额为711.51万元。如果此时启用新农合基金历史累计结余,2018年时将发生累计结余赤字,累计结余赤字金额为2081.77万元,到2024年时累计结余赤字金额将达到63348.88万元,累计结余赤字率(=累计结余赤字金额/当期基金收入×100%)为30.58%。

而后,研究进一步利用精算模型对其他样本地区2015—2024年间新农合基金运行情况做了匡算,匡算结果详见表5-10。

表5-10 未引入大病保险时其他样本地区新农合基金运行情况(单位:年、万元)

由表可见,江苏省不同经济发展水平地区,甚至相同经济发展水平地区的新农合基金运行状况都存在显著差异。如果筹资标准和保障水平增长均维持当前速度,所有样本地区新农合基金将在未来5年内发生当期结余赤字。此时,如果随之启用历史累计结余,在新农合基金发生当期结余赤字的1—4年内,历史累计结余也将逐步用完,进而发生累计结余赤字。C市情况较为特殊,该地区新农合基金2010年开始已经出现入不敷出,截至2014年时累计结余赤字金额已经达到9041.29万元,但因为参合人口总数不及其他样本地区的1/3,所以2024年的累计结余赤字金额相比其他地区(如B市、E市)较低。

(二) 引入大病保险后的新农合基金可持续情况分析

2014年1月1日,D市开始实施农村居民大病保险政策。2014年人均筹资15元,大病保险补偿起付线为1.2万元,对符合大病保险保障范围的合规医疗费用分三段进行补偿,起付线至5万元(含)部分的补偿比例为50%,5万元至10万元(含)部分的补偿比例为60%,10万元以上部分的补偿比例为70%,上不封顶。2014年D市大病保险共补偿1575人,基金支出608.4万元,占当年筹集资金总额的87.7%。为进一步了解D市农村居民大病保险政策的未来运行情况及其对新农合基金的影响,研究同时借助精算模型测算了D市2015—2024年间引入大病保险政策后新农合基金的运行情况,详见表5-11。

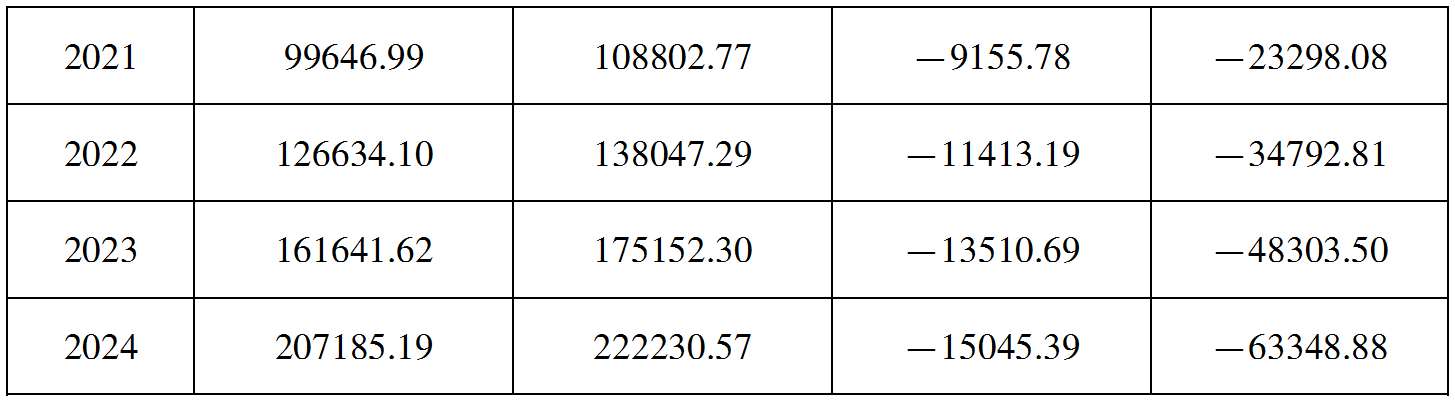

表5-11 引入大病保险后D市新农合基金运行情况(单元:万元)

由表5-11可见,D市大病保险补偿支出金额将由2015年的785.57万元增长至2024年的7836.54万元,基金支出增加了8.98倍。引入大病保险政策后,D市2015年新农合基金当期收支差将由正值变为负值,当期结余赤字586.36万元。如果此时启用新农合基金累计结余,2017年时将发生累计结余收不抵支,累计结余赤字金额为100.45万元,累计结余赤字时点相较未引入大病保险政策时提前1年。而后,无论是当期结余赤字或是累计结余赤字金额都会逐年增加,2024年分别达到22881.93万元和71185.42万元。可见,在继续维持当前筹资标准和补偿比例的情况下,引入大病保险政策会明显恶化新农合基金的运行状况,提前新农合基金的赤字时点。实际上,即使不考虑新农合当期结余赤字,累计结余也仅能支付2—3年的大病保险补偿支出。

其他几个样本地区的新农合基金,引入大病保险后的运行情况与D市基本相同,详见表5-12。如B市引入大病保险政策后,新农合基金发生当期结余赤字和累计结余赤字的时点也各提前1年,2015—2017年的新农合基金累计结余相较未引入大病保险政策时减少0.1419%至0.2317%,随后发生的累计结余赤字则相较增加了0.0352%至2.0246%。E市赤字时点虽未发生变化,但2015—2017年间累计结余金额相较未引入时减少了0.0155%至0.0275%,累计结余赤字金额则增加了0.0036%至2.0941%。相较而言,A市因为没有实行大病保险政策,新农合基金状况明显好于其他地区,2024年累计结余发生赤字时金额仅为768.05万元,而B市的基金赤字规模已达到306133.38万元,E市更多,为328646.09万元。

表5-12 引入大病保险政策前后新农合基金运行情况比较

注:累计结余/累计结余赤字变化幅度栏呈现了两项结果,第一行为累计结余的变化幅度,第二行(括号内数据)为累计结余赤字的变化幅度,下同。为突出不同大病保障制度对新农合基金可持续性的影响,研究保留了A市的精算结果。A市因为大病医疗救助的资金来源于财政、民政和慈善三方缴费,而非新农合基金,所以引入前后赤字发生时点和金额均未发生变化。

(三) 大病保险对新农合财务可持续的影响分析

最后,研究仍以D市为例,对引入大病保险政策前后新农合所处的财务可持续性风险等级进行梳理和分析,结果详见表5-13。如表所示,引入大病保险前,新农合基金在2015年就已经陷入超支风险,尽管当期结余仍然大于0,但已经显著少于当期筹资总额的3%,不能提取风险调节金。2016年时,新农合基金当期结余—711.51万元,超支风险进一步升级,但当年累计结余仍然大于当年筹资总额的10%。2017年时,新农合基金累计结余相较2016年进一步降至1209.24万元,超支风险上升至三级。2018年新农合基金累计结余降至—2081.77万元,此时,新农合基金已很难通过自身的收支调整和风险调节金实现平衡,需要借助外部力量即公共财政予以平衡。在引入大病保险后,2015年时新农合基金即已进入二级超支风险,相较未引入前,新农合基金出现超支的风险均前移1年,基金运行状况明显恶化。2024年时,引入大病保险与未引入大病保险的新农合基金累计结余赤字由63348.88万元增加到71185.42万元,对财政的依存度明显增加。并且,对统筹地区财政来说,这部分资金将完全需由其负担,无疑增加了地方财政的压力和运行风险。

表5-13 引入大病保险前后新农合财务可持续风险类型比较(单位:万元)

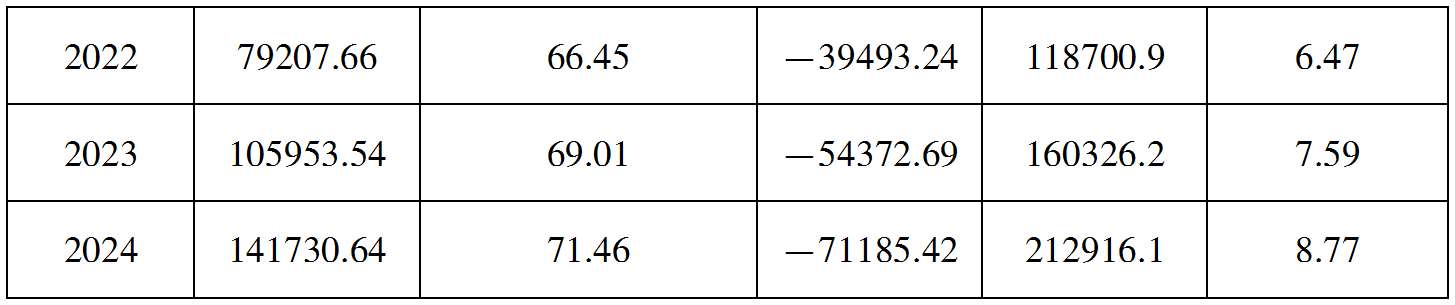

基于对各样本地区新农合基金来源途径及构成的分析可知,除参合人员个人缴费外,新农合基金还有一个很重要的来源渠道,即财政补助。结合对各样本地区财政补助的构成分析可知,主要包含省级财政补助、市级财政补助和县(市、区)级财政补助三个部分。从构成看,市级财政补助相对较少,省级和县(市、区)级财政补助较多。以D市为例,2014年时该地区新农合人均筹资金额446元,其中,财政补助部分占82.6%。而这部分金额中,省级补助部分约占55.87%,市级补助部分约占0.54%,县(市、区)级补助部分约占43.58%。然而,一旦样本地区新农合基金发生赤字,则完全需由其所在的县(市、区)级财政进行兜底保障。可见,基金赤字对其统筹地区一级的财政影响最大。

在此基础上,研究仍以D市为例,就引入大病保险对新农合县级财政负担的影响情况进行分析,结果详见表5-14。如表所示,随着县级财政补助在新农合个人筹资中所占份额的不断增加,未来其在筹资总额特别是在财政补助筹资总额中比例将不断增加,由2015年的46.52%逐步上升到2024年的71.46%。同时,受大病保险政策引入的影响,新农合基金的赤字时点将前移、赤字规模不断增大,财政补助赤字的金额随之也不断增加,由2017年的100.45万元逐步增加到71185.42万元。结合D市这期间公共财政收入的增长情况可得,县(市、区)级财政补助筹资和赤字的总额占当期收入总额的比值不断增加,占比从2015年的1.5%逐年增加到2024年的8.77%,无疑会增加县级财政的支出压力。

表5-14 引入大病保险对新农合县级财政负担的影响(单位:万元、%)

(1) 资料来源:http://china.huanqiu.com/hot/2013-08/4216094.html,2013-08-07。

(2) 资料来源:http://news.gmw.cn/newspaper/2015-07/11/content_107820026.htm,2015-07-11。

(3) 括号中数值由笔者根据2012—2013年《中国卫生和计划生育事业发展统计公报》计算得到。

(4) 数据来源:江苏省卫生和计划生育委员会网站及2014年《江苏省卫生计生事业发展统计公报》。

(5) 参照六普数据关于人口年龄的设置要求,研究将缴费人口年龄即x的取值范围设置为0—100岁,其中,100岁及以上人口合并计入100岁。

(6) 根据李亚青(2012)、张心洁(2016)等学者的研究可知,实际补偿比相较政策补偿比更能真实反映城乡居民医保的实际保障水平,且适用于不同制度、地区及人群之间保障水平的横向比较。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。