城乡居民医保制度整合是党中央为实现社会经济共享发展目标做出的重大战略决策,目的在于使城乡居民能够公平享有医疗服务。但受地区经济发展不均衡因素的限制,城乡居民医保整合工作不可能一蹴而就。实际上,在经济较发达、城镇化水平较高的地区,已有一批城市完成了城乡居民医保整合工作,如广东省的东莞市、浙江省的嘉兴市、江苏省的常熟市等。同时形成两种基本的整合模式,一是“三制合一”模式,即通过整合将城镇职工医保、城镇居民医保和新农合整合为一项统一的基本医疗保险制度;二是“两制合一”模式,即将城镇居民医保和新农合两项制度整合为一项制度,与城镇职工医保并行。

从实践看,当前实现“三制合一”的地区主要是一些经济较为发达的地区,如东莞。大部分地区特别是在省级层面实施的整合采取的都是“两制合一”模式,这种模式具体也可以分为两种:一种是全省实行统一的筹资和支付标准;另一种是设置不同档次的筹资和支付标准,允许参保者根据自身条件进行选择。

一、 “三制合一”的城乡居民医保整合模式

“三制合一”模式,主要是指通过整合将原来独立存在的城镇职工医保、城镇居民医保和新农合,或者将城镇职工医保和城乡居民医保合并为统一的基本医疗保险制度,如广东省东莞市。

(一) 东莞市基本医疗保险制度概况

东莞市是我国较早实现基本医疗保险制度“三制合一”的城市。作为广东的一个地级市,东莞市地处珠江三角洲,改革开放以来经济快速发展,年均增速达到18%。东莞市2018年末有常住人口839.22万人,相较上年增加近5万人。2018年,东莞市生产总值为 8278.59亿元,比上年增长7.4%。

东莞市医疗保险制度建立大致经历了四个发展阶段:一是从1992年3月到2000年3月,东莞市试点大病住院医疗保险制度。二是从2000年3月到2004年6月,东莞市建立了职工基本医疗保险制度,具体包含综合的基本医疗保险和住院基本医疗保险两种形式。三是从2004年7月到2008年6月,在国家试点推行新农合制度的背景下,东莞于2004年建立了不分城乡的农村居民基本医疗保险(以下简称“农居保”)制度,与职工基本医疗保险制度并行。东莞市的农居保制度打破城乡户籍限制,采取A、B 两档的缴费办法,将城乡所有非就业人口全部纳入这一制度中。2007年时,东莞市农居保实行两档并轨,即在制度内部实现城乡居民保障待遇一致。并轨后农居保待遇与同时期的职工医保待遇相当,这也为后期实现两项制度的整合奠定了基础。四是2008年7月到2013年9月,东莞市实施了职工医保与农居保的并轨,建立了覆盖城乡的、统一的社会基本医疗保险制度。整合后的制度不再建立个人账户,实行医保基金的全市统筹。

至此,东莞市在国内率先全面实现了城乡医疗保障制度的一体化,达到了“三保合一”。这种模式用一个制度覆盖全市所有居民,实现了真正意义的城乡医疗保险制度一体化。截至2017年底,东莞市已以较低的筹资水平享受基本医疗保障,社区门诊医疗费用的支付比例为70%,在职人员住院医疗费用补偿比高达95%,退休人员甚至可达100%,年度报销限额最高达全市平均工资的8倍(3) 。在较高水平上减轻了参保患者的疾病经济负担。

(二) 整合前后保障水平、待遇变化情况

东莞市社会基本医疗保险制度统一后,为保障职工基本医疗保险尤其是农居保的参保人员待遇不降低,东莞市于2013年又专门建立补充医疗保险。制度规定,未参加社会基本医疗保险的用人单位或者个人,不能单独参加补充医疗保险。从缴费标准来看,整合后的参保者个人缴费没有发生变化,仍是收入的2%,单位缴费则由职工收入的6.5%增加到7.3%。对这部分群体,整合前市镇财政并不需要进行补贴,整合后给予职工工资0.2%的补贴。对于原来参加农居保的参保人,“三制合一”后缴费标准也有所上升,缴费方式由整合前的定额缴费变成了按费率缴费,整合后需按照上年度全市职工月平均工资的3%征缴,其中个人和市镇财政各负担一半。

从住院待遇看,整合后的基本医疗保险加上补充医疗保险,使参保者整合后的待遇水平相较整合前并没有下降。一方面体现在整合后的医疗保险综合实行分段报销和按医院级别报销,医疗费用越高报销比例越高;另一方面体现在后建立的补充医疗保险,对高额医疗费用还给予进一步补偿,即对超过基本医疗保险最高支付限额以上的费用,再分段予以报销。而且,整合后的补偿封顶线相较整合前也明显提高,如整合前参保时间大于3年的,封顶线仅为4.2万元,整合后提高至20万元。总体看,整合后参保者的待遇并没有降低。

但需注意的是,实行“三制合一”后的东莞市社会基本医疗保险也不是完全意义的同等缴费、同等待遇,因为具体到参保者身上,彼此间的缴费负担也不完全一样,相较之下,城乡居民实际比城镇职工负担了更多的个人缴费,如何实现真正意义的“三制合一”还需要更多的努力和尝试。

二、 “两制合一、不分档次”的城乡居民医保整合模式

“两制合一、不分档次”模式,主要是指仅将原有的城镇居民医保和新农合整合为统一的城乡居民医保,与城镇职工医保同时存在。并且,整合后的城乡居民医保在全省范围采取统一的缴费标准和待遇水平,不分档设置,从而实现城乡居民医保在全省范围的完全统一。从当前各省市发布的整合文件看,全国至少有一半的地区采取了这种模式,如山西省。

(一) 山西省基本医疗保险制度概况

山西省地处华北平原,下辖11个地级市。截至2018年底,山西省有常住人口3718.34万人,其中,城镇人口2171.88万人,占常住人口的58.41%;农村人口1546.46万人,占常住人口的41.59%。山西省一直以来都是煤炭大省,但随着近年煤炭产业的调整,GDP总量不断下滑。2018年,山西省GDP总量16818.11亿元,相较上年增长6.7%,在全国各省份中排名22。其中,城镇居民人均可支配收入31035元,相较上年增长6.5%。农村居民人均纯收入11750元,相较上年增长8.9%。城乡居民人均收入倍差2.64,低于全国平均水平。

山西省自1999年开始实施医疗保险制度改革,先是在改革原有的公费医疗和劳保医疗制度基础上建立专门的城镇职工医保制度。而后,又在2003年试点实施新农合制度,并在2009年基本实现了新农合制度的全面覆盖,人均筹资标准也从最初的30元提高到390元,人均补偿水平则从20%提高到53%。2007年,山西省印发《关于开展城镇居民基本医疗保险试点的实施意见》(晋政发〔2007〕37号),并选取太原和阳泉两个城市试点推行城镇居民医保制度,2010年基本实现了城镇居民医保制度的全面覆盖。至此,加上早期实施的城镇职工医保制度和新农合制度,山西省基本实现了基本医保制度的全覆盖。截至2016年底,山西省共有基本医保参保人员3000多万,参保率大于98%。

综上可见,与全国大多数省份一样,整合前的山西省基本医疗保险也由城镇职工医保、城镇居民医保和新农合三项制度组成。2016年,为了落实国发〔2016〕3号文件的精神指示,山西省人民政府于同年11月发布《关于整合城乡居民基本医疗保险制度的实施意见》(晋政发〔2016〕57号),要求各地力争于2016年11月15日前完成新农合职能和经办机构等整体划转移交工作,建立完整的城乡居民医保制度。根据山西省人社厅2017年的工作安排,其在2017年上半年即会完成城乡居民医保制度的整合工作。

(二) 整合前后保障水平、待遇变化情况

1. 整合前后筹资标准变化情况

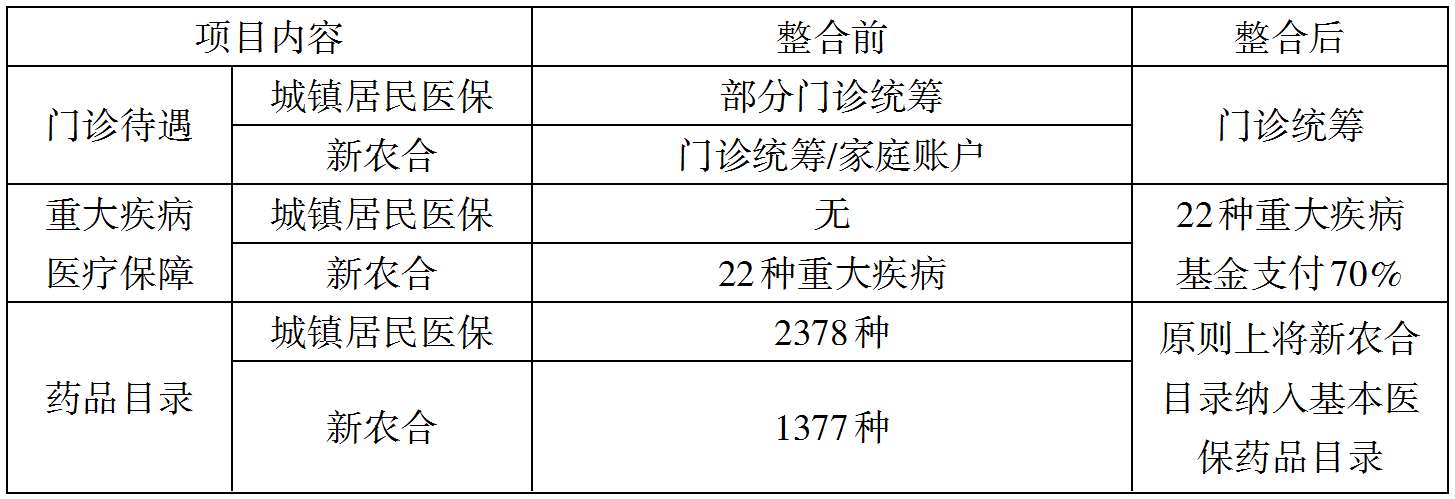

整合前,山西省城镇居民医保针对成年人和未成年人(含学生)设定了不同的筹资标准。如表3-2所示,2016年,山西省城镇居民医保的成年参保者每人每年筹资标准约为800元,其中,个人缴费在300—400元不等;未成年人(含学生)参保者每人每年筹资60—150元不等。此外,各级财政补助每人每年420元。同年,新农合每人每年筹资540元,其中个人缴费120元,财政补助420元,财政补助金额与城镇居民医保相同。城乡居民医保整合后,筹资标准实行全省统一,人均缴费金额不低于150元。可见,相较整合前,制度整合后大多数城镇居民医保参保者个人缴费标准有所下降,但少数未成年人(含学生)及新农合参保者的筹资标准有一定上升。

表3-2 山西省城乡居民医保整合前后筹资模式及标准比较

2. 整合前后待遇水平变化情况

整合前,城镇居民医保与新农合在门诊、住院等多个方面的待遇水平上都存在差异。如表3-3所示,整合前,城镇居民医保的大多数统筹地区仍主要采取定额支付方式进行补偿,较少地区实施门诊统筹政策。新农合统筹地区则有的实行门诊统筹政策,有的实行家庭账户。在定点医疗机构住院时,城镇居民医保制度依据定点医疗机构级别分别设置了不同的起付线和支付比例。其中,三级、二级和一级医疗机构的住院起付线分别为600元、400元、200元,对应的支付比例则分别为60%、70%、85%,年度最高支付限额全省平均23万元。新农合制度则对一级医疗机构不设起付线;二级医疗机构住院报销比例75%—80%;三级医疗机构住院报销比例55%—60%。如果转诊到省内其他地市三级医疗机构,报销比例为55%。整合后的城乡居民医保住院医疗费用平均报销比例在75%左右。

表3-3 整合前后城乡居民医保特殊待遇比较

(https://www.xing528.com)

(https://www.xing528.com)

此外,还有一些相较特殊的保障待遇。如整合前仅针对农村居民实施的新农合重大疾病医疗保障制度,整合后扩大范围至城镇居民,补偿比例仍维持在70%左右。另外,整合前后的药品目录也趋于一致,主要做法是将新农合的药品目录并入城镇居民医保药品目录。这样,新农合的药品目录就在原目录基础上扩大近一倍,城镇居民医保的药品目录也有适当增加。可见,城乡居民医保整合不管对城镇居民还是对农村居民来说,保障水平均有明显提高,提高了制度公平性。

3. 整合前后管理水平变化情况

城乡居民医保整合前,城镇居民医保的管理职能同职工医保一样,均由山西省人社厅管理,新农合由卫计委管理。2016年11月,城乡居民医保制度开始整合,第一步即将原由卫计委下辖的新农合相关管理职能交由人社厅负责,并将其与先前承担的城镇居民医保相关管理职能合并。

另外,整合前的山西省城镇居民医保在2009年实现了市级统筹,2016年又在全省范围实现了异地就医的直接结算。而整合前的新农合一直采取市县级统筹模式,运行网络也不支持异地直接结算。整合后的城乡居民医保全部实行市级统筹,并通过对城镇居民医保信息平台功能的扩充和完善,将原有的新农合业务数据整体并入“金保工程”信息系统,原新农合的参合人员也实现了就医联网的直接结算,保障水平和保障公平性进一步提升。

三、 “两制合一、划分档次”的城乡居民医保整合模式

与前述的“两制合一、不分档次”的城乡居民医保整合模式相近,“两制合一、划分档次”的城乡居民医保模式主要是指,在统一的城乡居民医保制度框架下,对城乡居民的筹资及保障待遇分两档或者更多档次,具体分档情况依据地区实际情况确定,城乡居民可以任选其中一档参保。其目的是使整合后的城乡居民医保制度更好地向完全统一的医疗保障制度过渡,如上海市。

(一) 上海市基本医疗保险制度概况

上海市地处长江三角洲,是我国经济总量第一大城市。截至2018年末,上海市有常住人口约2424万人,其中,外来常住人口为976万人,户籍常住人口为1448万人。为保障城乡居民的基本医疗权益,上海市先后于2008年实行城镇居民医保制度、2010年实行新农合制度。2016年1月1日,上海市开始实施《上海市城乡居民基本医疗保险办法》,建立城乡居民统一的基本医疗保险制度,并提出在对象范围、筹资标准、待遇水平、经办服务四个方面实现统一。

(二) 整合前后筹资标准变化情况

伴随地区经济发展水平的不断提高,上海市城镇居民医保和新农合的筹资标准稳步提升。2015年城乡居民医保整合前,60岁及以上城镇居民医保参保者每人每年筹资已增至3300元,其中,中小学生及婴幼儿每人每年筹资750元,超过18周岁、不满60周岁的参保者每人每年筹资1700元。2010—2014年间,上海市各县市新农合人均筹资标准也在快速增长,年均增速在20%左右。2014年,上海市9区县新农合人均筹资标准在1260—2680元之间,筹资水平在全国处于较高水平,但县区之间差异较大。其中,个人缴费金额在270—390元之间。为缩小城乡差距,不断提高农村居民的医疗保障水平,上海市自2015年起开始实行新农合的市级统筹。但具体到个人缴费标准,每个区的缴费标准仍不相同。

整合后,上海市城乡居民医保在筹资模式的设计上,废除了个人缴费与待遇水平挂钩的分担公式,而是根据支出风险进行缴费。对此,《上海市城乡居民基本医疗保险办法》明确指出,城乡居民医保基金的筹资标准以及个人缴费标准,按照参保人员的不同年龄分段确定。也就是说,高风险的参保患者筹资比例相应提高,进而避免高风险参保者的逆向选择行为。如表3-4所示,城乡居民医保参保者的筹资标准随年龄增加而增加,风险最高的70周岁及以上人群的筹资标准也最高。另外,城乡居民医保整合后,筹资水平还在逐年提高。由表还可见,相较2016年,2019年时各年龄段人群筹资标准均有明显提高,这主要归功于上海市财政对城乡居民医保的大力支持,福利倾向明显。以2019年60—69周岁参保人员筹资数据为例,当年人均筹资6330元,相较2016年增加66.58%。其中,参保者个人自付仅555元,增加11%。政府补助则由2016年的3300元增加到2019年的5775元,增加75%。可见,上海市财政在保障城乡居民公平享有基本医疗保障权益方面做出了主要贡献。

表3-4 上海市2016、2019年城乡居民医保筹资标准比较(单位:元)

(三) 整合前后待遇水平变化情况

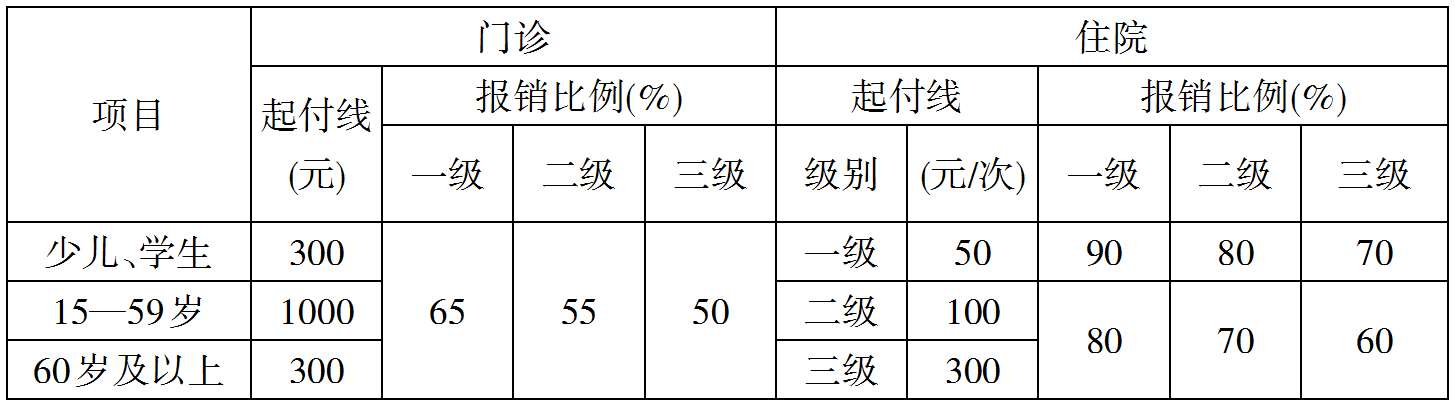

从待遇水平看,城镇居民医保参保人员门诊发生的医疗费用一部分由城镇居民医保基金按照一定比例支付,剩余部分则由参保人员自付。在起付标准的设置上,不同年龄段人群的标准不尽相同,详见表3-5。如表所示,60周岁及以上人员、少儿和学生的起付标准为300元,15—59周岁参保人员起付标准为1000元。相应的,不同级别医疗机构的补偿比例也各不相同,参保患者在三级医疗机构就医的,基金支付50%;在二级医疗机构就医的,基金支付55%;在社区卫生服务中心(或一级医疗机构)就医的,基金支付65%。

表3-5 2015年上海市城镇居民医保补偿政策

同时,城镇居民医保参保者的住院医疗费用(含急诊观察室留院观察)起付标准及补偿比例设置也随人群而不同。如表3-5所示,从起付标准看,一级医疗机构的起付标准为50元,二级为100元,三级为300元。从基金补偿比例看,少儿及学生在社区卫生服务中心(或一级医疗机构)住院就医的,基金支付90%;在二级医疗机构住院就医的,基金支付80%;在三级医疗机构住院就医的,基金支付70%。相较来说,15—59岁和60岁及以上城镇居民医保参保人员住院就医的补偿比例略低,如在社区卫生服务中心(或一级医疗机构)住院就医的,基金支付80%;在二级医疗机构住院就医的,基金支付70%;在三级医疗机构住院就医的,基金支付60%,普遍降低10个百分比。

对新农合来说,从2010年发展至2015年,补偿标准也逐步实现在全市范围的统一。从补偿方式看,上海市新农合实行的是“账户+自付+共付”模式,即参合患者医疗费用先由基金支付一部分,个人负担一部分,剩余部分再由个人和基金按照一定比例共同支付。如表3-6所示,2015年时,门诊医疗费用起付标准为基金支付300元,超过该部分后个人再负担300元现金,而后再由个人和基金按比例共同支付。具

表3-6 2015年上海市新农合补偿政策情况

体到支付比例,参合对象在村卫生室就医的基金支付80%,在社区卫生服务中心(或一级医疗机构)就医的基金支付70%,在二级医疗机构就医的基金支付60%,在三级医疗机构就医的基金支付50%。相较门诊医疗费用,住院医疗费用补偿则无起付线,在一级医疗机构住院就医的基金支付80%,在二级医疗机构住院就医的支付75%,在三级医疗机构住院就医的支付50%。

整合后的城乡居民医保制度在原有的城镇居民医保和新农合两项制度基础上分别统一了门诊和住院的补偿标准。如表3-7可见,与整合后的城乡居民医保筹资标准相对,上海市将城乡居民医保的门急诊支付标准和住院支付标准分别按年龄段加以区别。其中,中小学生及婴幼儿因门急诊就诊的基金支付50%,住院就诊时基金补偿50%;18—59周岁参保者因门急诊就诊年度累计支付超过1000元以上部分,基金支付50%,住院就诊时基金补偿50%;60—69周岁参保者因门急诊就诊的基金补偿50%,住院就诊时基金补偿60%;70周岁及以上参保者因门急诊就诊的基金补偿50%,住院就诊时基金补偿70%。

表3-7 2017年上海市城乡居民医保补偿政策

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。