关于中国网游行业,网龙2013年年报有很好的介绍,特引述如下:

2013年,中国游戏市场整体收入达831.7亿元人民币,较上一年度增长了38.0%。其中,网游市场占有率虽有所下降,但依旧占据了游戏市场总收入一半以上的份额;移动游戏呈现收入增速明显加快的趋势,使2013年成为“手游元年”,而页游则在上市产品数量下降的同时保持了收入的增长。

在网游市场方面,2013年,在引擎技术升级、硬件设备图形处理能力增强、研发及运营人员对玩家的深入研究和满足需求能力不断提高等因素的共同作用下,端游产品的质量得到稳步提升,用户数量约达1.5亿人,较上一年度增长了8.6%,整体收入达536.6亿元人民币,比2012年增长了18.9%,这些数据显示了其网络游戏依然占据着中国网游市场的主力地位。相对而言,移动互联网游戏市场规模的突飞猛进,网络游戏的市场占有率同比下降了10.4%,回落到64.5%。按销售收入统计,中国网游市场上两类游戏——角色扮演类网络游戏(实际销售收入352.9亿元人民币)和休闲竞技类网络游戏(实际销售收入183.7亿元人民币)分别占据了65.8%和34.2%的市场份额。

在手游市场方面,由于其门槛相对较低,发行渠道规模日益扩大及中国的移动互联网环境不断完善,拥有多年研发及运营经验的大型网游公司、具备强大资金实力的传统企业以及大量以“轻资本”为特征的中小创业团队不断涌入,使移动游戏市场的用户数、市场占有率及市场规模这三个核心数据呈现高速增长趋势。

2013年,中国移动游戏用户数约为3.1亿人,实际销售收入约112.4亿元人民币,较2012年度分别激增248.5%和246.9%;而移动游戏市场占有率达到13.5%,较上一年度提升了8.1%。

在页游市场方面,随着浏览器性能的不断提升,页游质量逐渐向网络游戏看齐,这成为支撑网页游戏市场稳步增长的重要支点。2013年,中国页游用户数量约为3.3亿人,实际销售收入约127.7亿元人民币,市场占有率则达到15.4%,同比增长了21.2%、57.5%和1.9%,网页游戏收入总量基数增大,而增幅由此前的急速增长阶段步入稳定增长阶段,页游市场竞争也逐步由无序转向有序,并基本确立起成熟的竞争规则和市场格局。

综上所述,当下的中国游戏行业正在持续高速增长的同时发生着显著的变化。游戏产品多元化、多终端化发展的趋势越发显著,移动互联网为游戏玩家所提供的新玩法和新体验,使网游作为绝对主流的格局正悄然松动,“多端并存、多元发展”成为未来中国游戏行业所面对的新环境。可以预见的是,在国家文化产业政策、民众需求以及各游戏厂商不断努力的共同推动下,中国网络游戏行业的未来仍具有极大的成长空间。

总体而言,端游仍然是网络游戏的主体,占据65%的市场份额,而手游增长的速度也非常快。但游戏行业内的普遍看法是,端游的生命周期更长,而手游的生命周期较短,而且一个团队持续开发出高品质的手游非常困难,因此,手游的不确定性更高。(https://www.xing528.com)

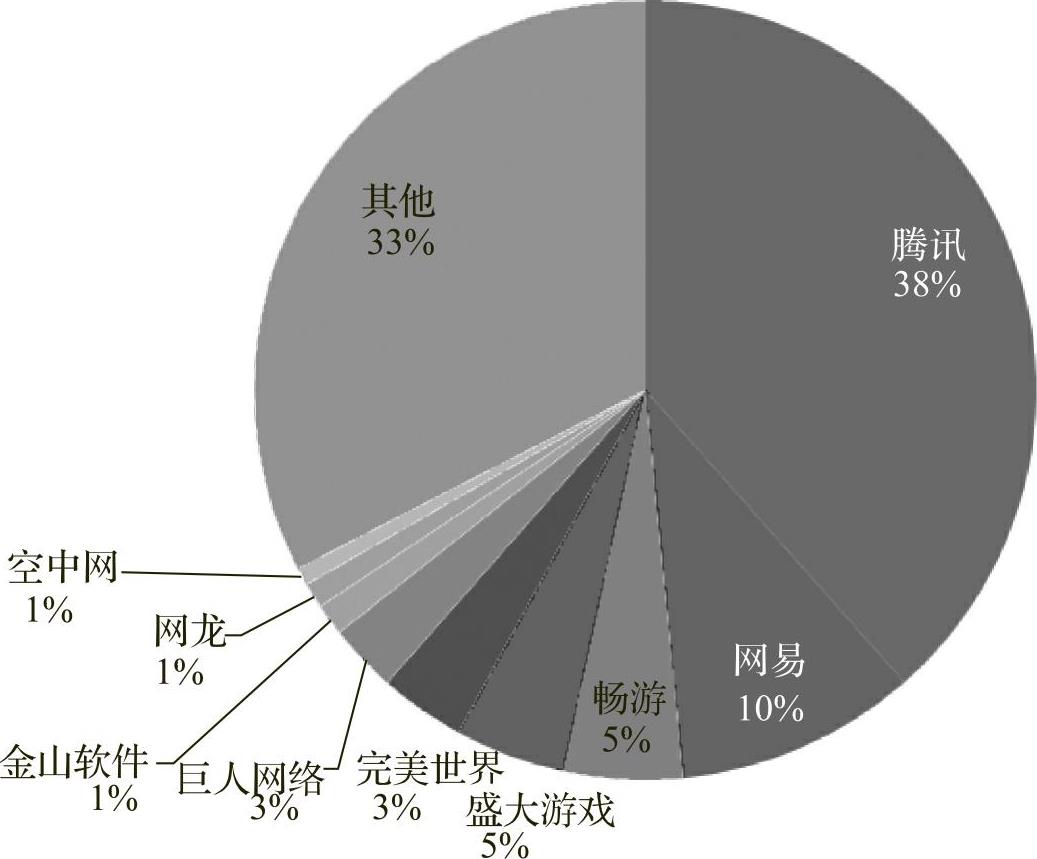

在传统的端游市场,竞争格局基本确定,第一梯队是腾讯一骑绝尘,其市场份额还在节节攀升,原因在于它占据了游戏推广的渠道,腾讯的即时通信产品几乎覆盖了所有的游戏用户,因此,其具有独特的竞争优势。

第二梯队包括网易、畅游、盛大游戏、完美世界、巨人网络等,这些公司来自端游的年收入超过20亿元,具备较强的自主研发和代理运营能力,在行业有较长时间的积累,有稳定的用户基础。

第三梯队包括金山软件、网龙、空中网等,这些公司具有一定的市场地位,年收入在10亿元左右。

中国端游市场份额分配图如图10-8所示。

图10-8 中国端游市场份额分配图

总体而言,我个人认为端游仍然是网络游戏行业最具确定性的投资领域,而且随着大量开发者涌向手游市场,端游反而有可能从原来的红海变为蓝海市场。我这个观点与网易CEO丁磊、空中网CEO王雷雷以及畅游管理层对于端游的态度是一致的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。