如果我们取信于独立估值师的评估报告,中国信达其实仍然是以低于净资产的价格发行的。

对于类似霍华德·马克斯这样的极其关注风险的价值投资者而言,仅仅看到中国“坏银行”的美好前景仍然不足以做出投资决策。因为未来不可预测,也许目前对于“好银行”的估值低于净资产完全是市场的误判,也许世界经济从此进入空前的繁荣,中国经济转型顺利,未来几十年仍然如过去十几年一样高歌猛进,那么,“坏银行”就毫无用武之地。所以对于价值投资者而言,投资时首先想到的不是能赚多少钱,而是如果投错了会赔多少钱,也就是说这笔投资有没有安全边际。

招股书中这段话也许一定程度上能解释为什么那些老练的国际投资者敢于投资中国信达:“根据独立估值师美国评值有限公司出具的计算价值报告,截至2013年6月30日,以账面价值排名的前20大未上市类债转股资产的计算价值为人民币623亿元,而其相对应的账面价值为人民币276.89亿元。截至2013年6月30日,计算价值报告所涉及的以账面价值计的前20大未上市类债转股资产占我们所持有的全部未上市类债转股资产账面价值的80.5%。该计算价值并非根据国际财务报告准则评估的公允价值,故阁下不应过度依赖该价值。”也就是说,如果我们取信于独立估值师的报告,那么中国信达的净资产至少会增加346亿元,换算成港币即约442亿港元,如果按照这个数据进行调整,中国信达此次新股发行完毕之后每股净资产约3.88港元,这个数字比3.58元/股的最终发行价仍然高了8.5%。也就是说,如果我们取信于独立估值师的评估报告,中国信达其实仍然是以低于净资产的价格发行的,并不是像表面上看起来估值明显高于“好银行”的市场估值水平。再加上“坏银行”有着光明前景这个“好故事”,受到重量级国际投资者追捧就不难理解了。但是,如果投资者以目前每股超过5港元的价格购买,则可能是真正的溢价购买。

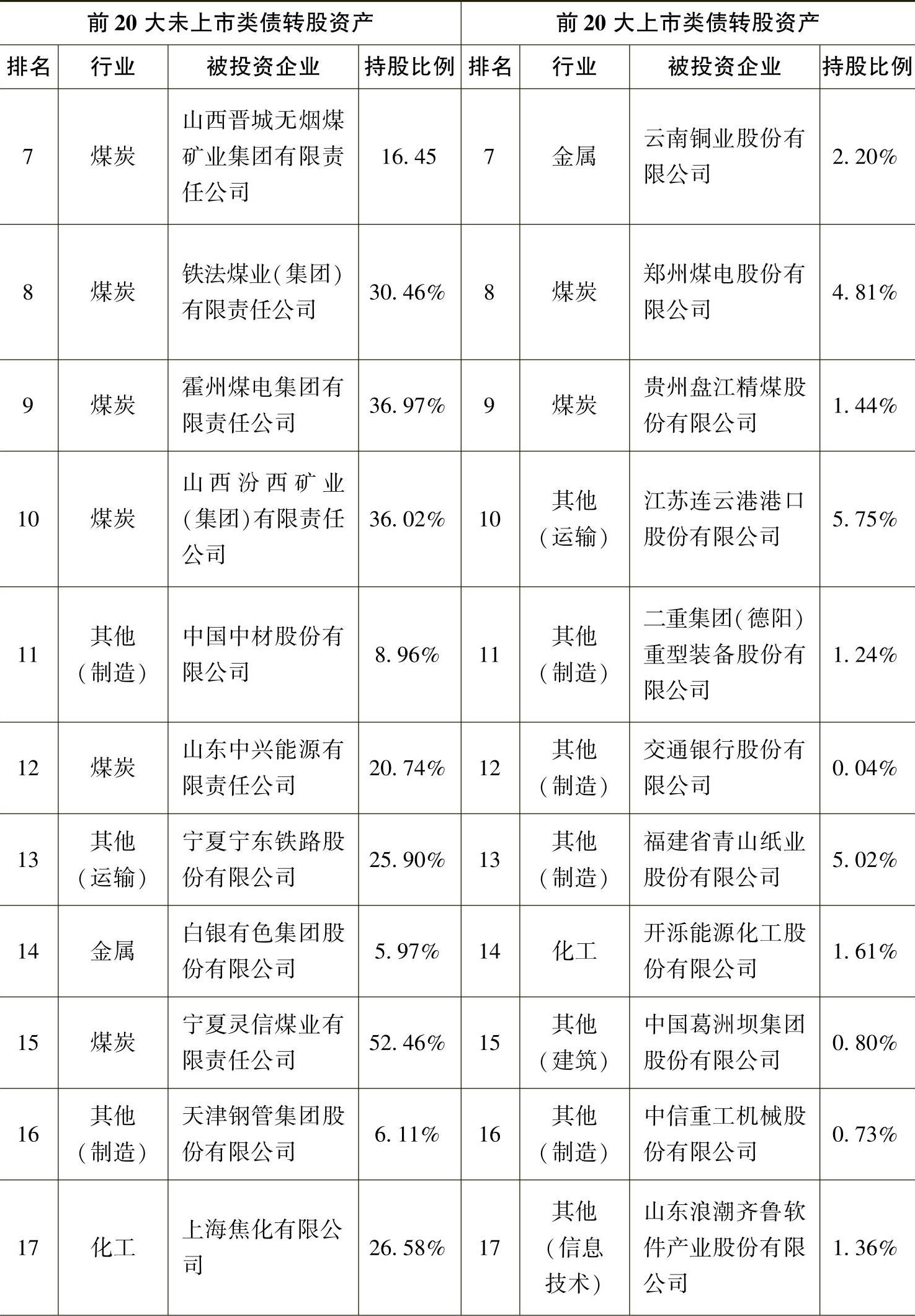

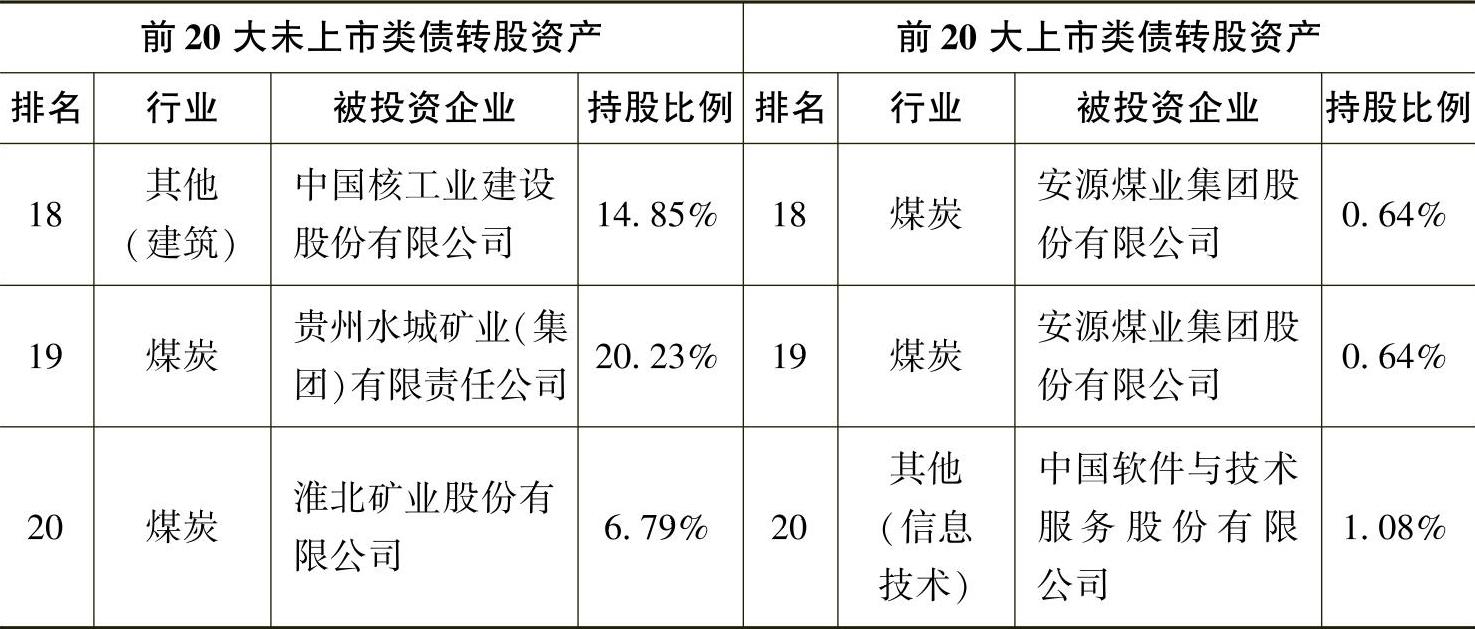

有境外媒体说中国信达800多页的招股书提供的有用信息并不多,我认为这并不是客观的评价。或许如果希望通过阅读招股书来了解中国20世纪末从金融部门剥离的坏账最终收益情况的读者会有点失望,但是招股书对于中国信达目前的资产情况披露还是非常充分的。我且引述招股书第216~217页所披露的账面价值排名前20大上市类债转股资产和前20大未上市类债转股资产,以证明我所言不虚,如表10-7所示。

表10-7 中国信达排名前20大上市类债转股资产与20大未上市类债转股资产

(续)(https://www.xing528.com)

(续)

我们持有中国中材股份有限公司的股份为非流通法人股

显然,有了上述详细的持股数据,即便这些公司没有上市,有能力的投资者也可以顺利进行自己的尽职调查。当然,公司的招股书也没忘记附上评估公司对于20大非上市债转股资产的计算分析。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。