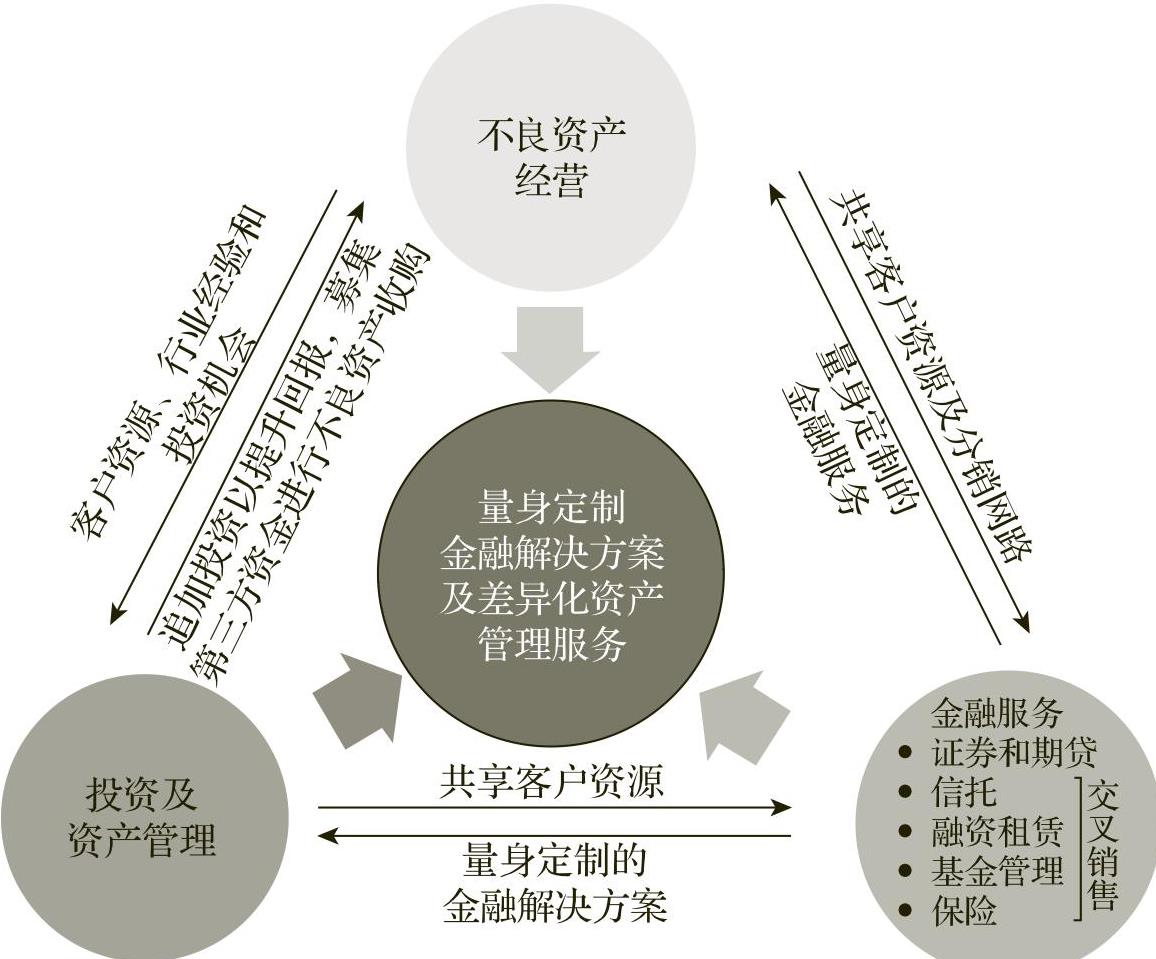

中国信达招股书中解释其三大业务之间协同关系的图基本能说明其商业模式,如图10-3所示。

图10-3 中国信达的商业模式

“量身定制金融解决方案及差异化资产管理服务”,这个说明没有错,经营不良资产肯定是定制化的解决方案,但是,这个商业模式中有两个关键,第一是不良资产的来源,想做好这个业务,客户资源很重要,要让金融机构和非金融企业在处置不良资产时第一时间想到你。这一点对于四大资产管理公司而言没有问题:一方面它们各自有自己对口的“好银行”,另一方面,该行业高度集中,客户可选的服务商并不多。另一个关键是收购不良资产资本的来源。与“好银行”不同,“坏银行”无法通过吸收公众存款来扩大资本规模,一开始,四大资产管理公司是通过发金融债来筹措资本,几年前又开始多元化的混业经营,像保险、信托、基金管理等都是扩大资本规模的好渠道。

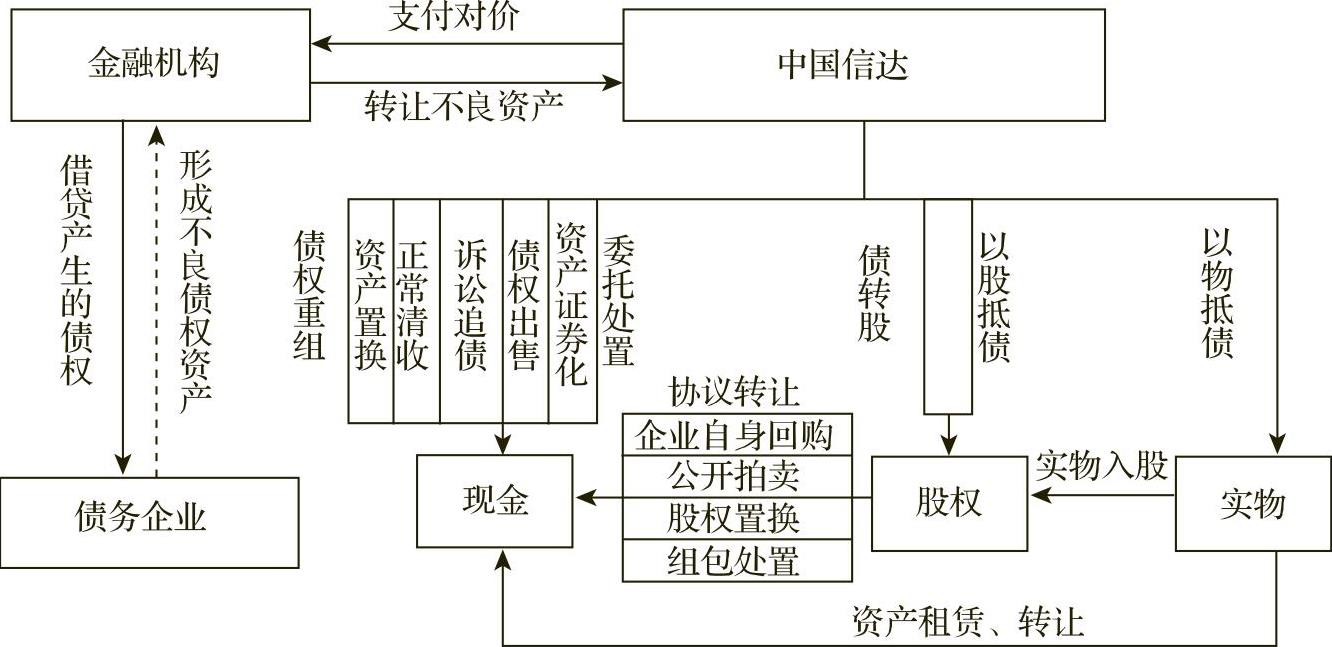

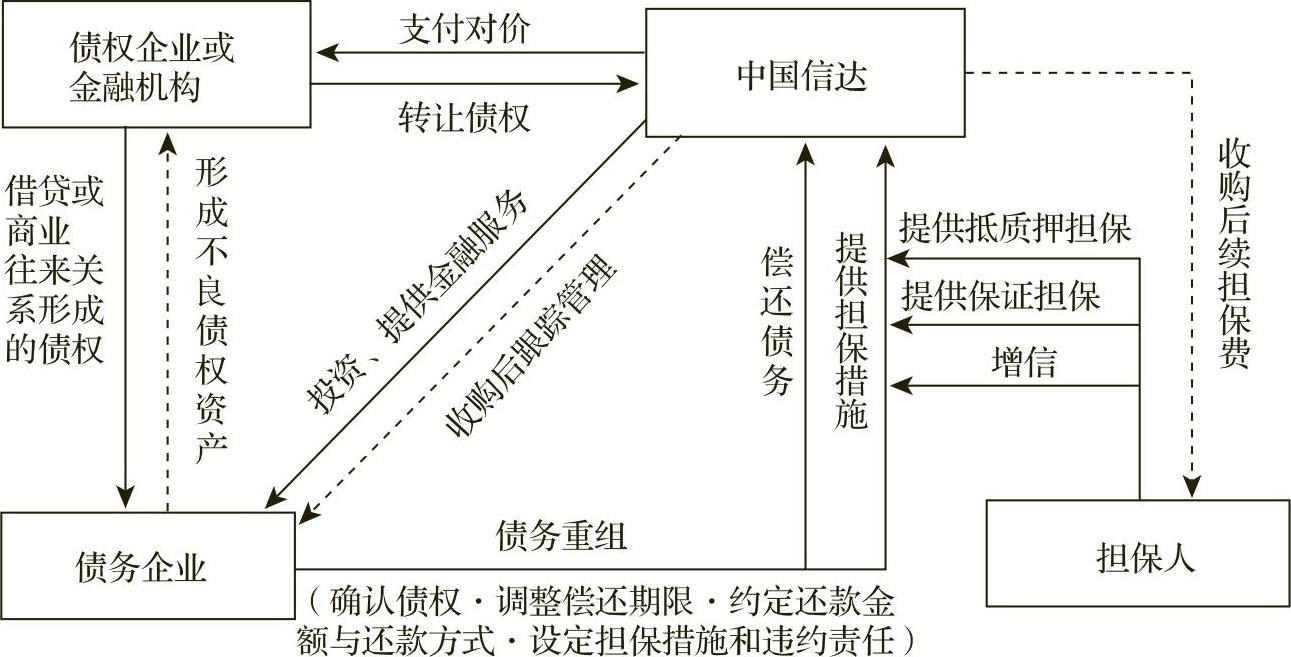

信达在招股书中将不良资产经营模式细分为两类,传统和非传统不良资产经营模式,分别如图10-4和图10-5所示:

(https://www.xing528.com)

(https://www.xing528.com)

图10-4 传统不良资产经营模式

图10-5 非传统不良资产经营模式

“传统类不良资产经营模式主要适用于银行打包出售的不良资产包”。而非传统类即附重组条件类不良资产,“主要包括我们从非金融机构收购的应收账款与其他应收款以及从银行、信托公司等金融机构收购的不良债权资产”。针对非传统不良资产经营模式,招股书进一步解释如下:“附重组条件类不良资产经营模式通过重组等手段优化问题存量债权资产,为流动性暂时陷入困难的企业提供差异化的金融服务。附重组条件类不良资产经营模式的主要特点是存量盘活,在不增加社会债务总量的前提下,我们综合运用多元化的重组手段,不仅解决了债权人的流动性问题并改善了经营状况,同时控制企业供应链条上的信用支付危机,促进行业结构调整。”简单地讲,非传统的业务不涉及债转股,中国信达持有的永远是债权,甚至都不接受实物方式还债。

总体上看,“坏银行”的商业模式非常符合“在别人贪婪时恐惧,在别人恐惧时贪婪”的投资理念。在经济繁荣时期,好银行有做不完的好生意,坏账率持续走低,而“坏银行”却处于无活可干的境地。但当经济低迷,商业银行的坏账逐渐暴露,给市场造成心理上的恐慌,迫使这些“好银行”出售不良资产,“坏银行”因此获得了大量不良资产供给,生意多得做不过来。如果说经济史能告诉我们有什么事必然会发生的话,那么,我相信经济周期一定是其中之一。在经济繁荣时期,商业模式本身要求经营“不良资产”的银行耐住寂寞,而在经济萧条时期,则要求这些银行敞开大门做生意,这恰恰是“坏银行”商业模式的迷人之处。比较有意思的是,中金公司最近一直在热情地推荐中国信达作为对冲中国金融风险的重要投资标的,顺便说一句,中金公司是中国信达上市的联席账簿管理人及联席牵头经办人。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。