四年半之前,我曾写过一篇博文《A股的高估值可能从2008年开始结束》,在考查了内地和香港证券市场的估值水平后,我得出了香港市场更具投资价值的结论。我的核心观点是,投资的价格至关重要,至于经济增速则没那么重要。

在我发布博文《A股的高估值可能从2008年开始结束》的那天(2009年2月23日),沪深300指数收于2410.48,而今天(10月11日)则收于2472.54。同样是那天(2009年2月23日)香港恒生指数收于13175.10,而今天香港市场则收于23218.32。当年写那篇博文的时候,虽然我信心满满,但是仍有人质疑,毕竟我只采用了最简单的市盈率作为估值指标(我认为对于市场总体估值水平的判断,不管用什么估值指标,都是够用的,比如简单的如市盈率、市净率的指标都可以),因此,我需要用时间来证明自己的判断。现在回过头来看,当年我信心十足的判断没有问题,我很高兴没有误导自己的读者。

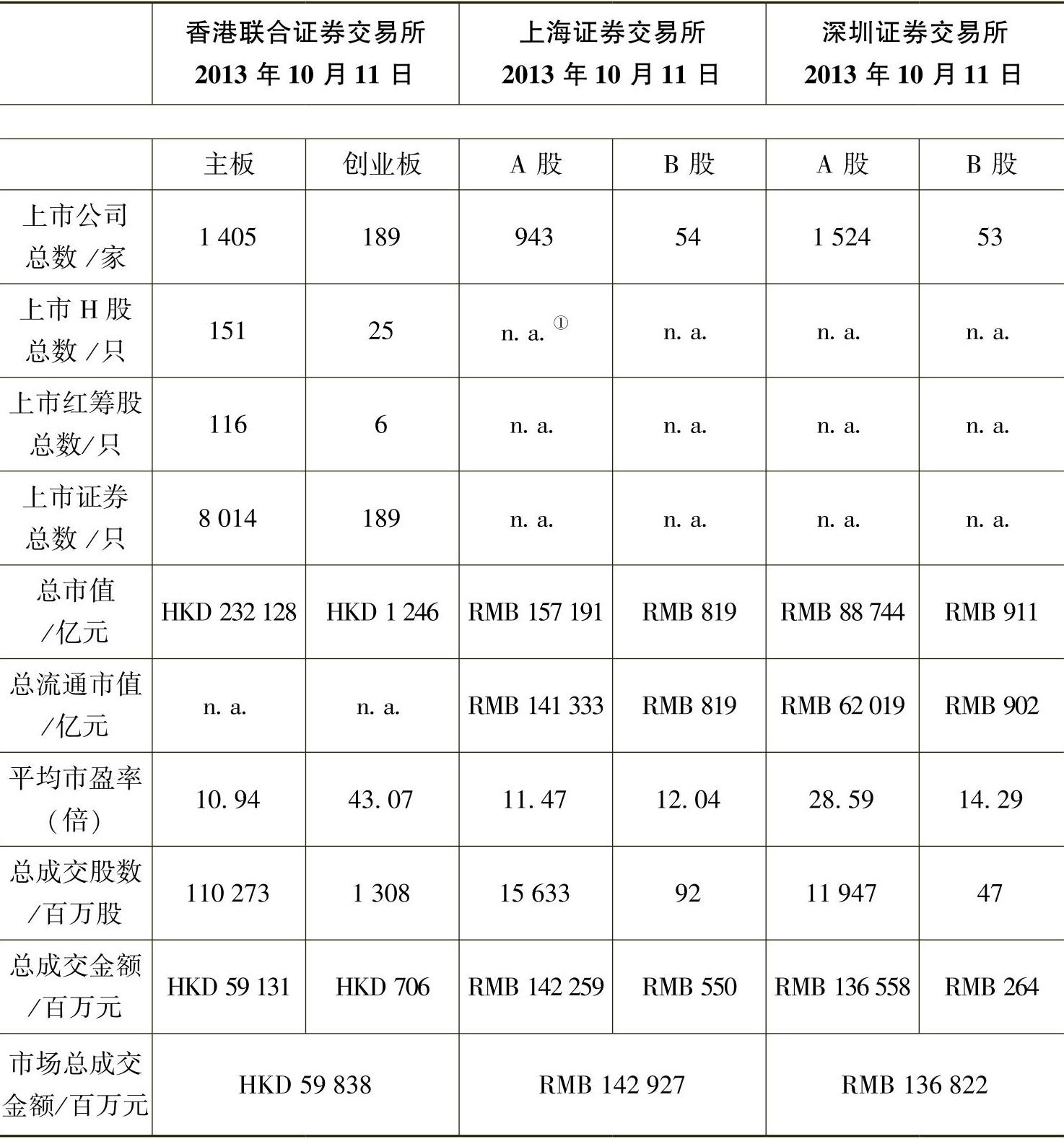

不知为什么,我这几天有一个感觉:即现在或许又到了需要对市场整体做一个基本判断的时候了。目前,市场上的一个共识是,估值低,是熊市。确实,根据中证指数公司公布的数据,目前沪深300指数公司的总体市盈率不过10倍,这个估值水平确实不高。但且慢下结论,让我们先来看看今天市场估值水平的全貌是什么样子,如表5-5所示。

表5-5 香港联合证券交易所2013年10月11日统计的相关数据

① n.a.表示不适用。

数据来源:香港联合证券交易所。

显然,与2009年相比,香港主板的估值水平有所恢复,从那时的6.5倍的市盈率提升到目前的10.9倍。与此同时,内地主板的估值水平则有所下降,以上证A股为例,则从当年的18倍的平均市盈率下降到今天的11倍。这个变化完全符合我的预期。但有一个现象却是我完全没有考虑到的,即无论是香港还是内地市场,小公司的估值水平提升的幅度远超大公司。具体反映到数据上就是,香港创业板的平均市盈率从当年的7倍升至现在的43倍,而内地包含中小板和创业板的深交所的平均市盈率也从当年的23倍提升至现在的29倍——深市仍然包含了不少主板的公司,根据深圳交易所公布的数据,10月16日,中小板的平均市盈率为33.8倍,总市值约3.7万亿元,创业板平均市盈率约53.4倍,总市值约1.5万亿元。

一般来说,小公司的想象空间比较大,但稳定性差一些,估值比大公司高或低一些都可以理解。但是,如果小公司作为一个整体,其平均的估值水平是大公司的三四倍,我个人认为其中蕴含的风险是非常高的。

我在一个券商提供的免费软件上查询后,发现中国A股2460多家公司中,市盈率超过100的有419家,其中约200家属于中小板或者创业板公司,而市盈率超过50的有871家,其中440多家属于中小板或者创业板,而那些主板市场上的高市盈率的公司也大多是规模较小的公司。这意味着什么呢?在我看来,这意味着小盘股整体上存在泡沫,不出意外的话,未来会大大跑输以大公司为主的沪深300指数。我相信,通过做空小公司(可以创业板、中小板指数为标的)的同时,做多沪深300指数,会有套利收益——但如果我掌握的知识没错的话,内地目前似乎只有沪深300指数可做空,投资者真想做这个套利或许要考虑在香港市场操作了。(https://www.xing528.com)

对于小公司的高估值,现在衍生出了一种新的商业模式:即用增发股票的形式收购一些项目,保持公司的高速增长,从而维持公司的高估值。在此,我就不举具体的例子了,我只把具体方法做一个大概的总结:假设我是一家市场给我100倍PE估值的公司,我去年盈利1块钱,今年自然增长15%。这个自然增长率肯定不能达到100倍PE估值的要求,怎么办?有一个办法,增发的15%股票从外部以15倍的市盈率收购一家去年盈利1块钱的公司,我要求它未来一年盈利增长不低于15%。那么好,今年我的盈利就将是2.3元,比上一年增长了130%,稀释后的每股盈利也刚好增长了100%——完美完成了任务,不是吗?

但是想要完成这个任务也不是那么容易的,难度体现在,在一级市场,15倍的市盈率已经算高限了,应当很容易找到卖家,问题在于,这些卖家愿不愿意接受我100倍市盈率的股票。没有问题,我可以付卖家一部分现金,保证他卖给我之后衣食无忧、财务自由,但是余下的还是付股票,让他跟我一起赌一把,毕竟,如果盈利翻倍,股价也翻倍,那卖家自然就会赚得盆满钵满。

聪明又理性的读者肯定会问,这个游戏很不错呀,但它什么时候会玩不转呢?答案只有一个,即二级市场对目标资产的估值大幅下调时,因为这个时候被收购的公司的老板赚不了钱,增发股票的成本也会大幅上升。什么会触发这种估值回调呢?我认为有很多触发因素:例如投资者的风格突然发生改变,从偏好小公司转向偏好大公司;资金向价值洼地流动——注意,我认为这是确定性的趋势,只是何时发生和什么时候发生的问题;IPO(新股首发)重启,供给增加,大量小公司重新获得上市机会,等等。

总之,我个人认为,目前小公司畸高的估值水平是中国证券市场一个独特的风景,如果我们认为中国证券市场会越来越正常的话,我们就应当珍惜当下这个“看风景”的机会。但如果你认为市场以前很“正常”,将来还将永远如此“正常”下去的话,那就不必珍惜这种机会了,因为未来要上演的滑稽剧还多得很。

后记

如各位所看到的,2014年最后几个月,以金融、地产为代表的大盘股股价大幅上涨,而小市值公司则表现不佳。不过截至2015年1月9日,深圳中小板的总体市盈率仍然是43倍,创业板的总体市盈率仍高达67倍。如果我的判断没有错的话,2014年下半年的变化趋势还只是估值调整的一个序幕,小公司的估值向下调整根本就还没有开始。

2015年1月12日 星期一

上证综指:3229跌1.71%

恒生指数:24026涨0.45%

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。