现在已经深入人心的一个投资概念就是寻找伟大的公司,个人以为,对于个人投资而言,寻找伟大公司的投资策略是一个非常糟糕的策略,因为绝大多数个人投资者几乎不可能有时间和金钱去调研公司,那怎么可能以自己的独立判断寻找到伟大的公司呢?

对于个人投资者而言,我认为一个可行的策略是低价策略,当然这个策略对专业投资者也同样适用。股票投资者们大多认可这样一个理念,即长期看,股票投资比债券、黄金和银行存款的回报更高。还以西格尔教授的投资为例,他对美国过去200年的资产收益率进行了研究,结果表明,长期看,美国股票的收益率长期稳定在6.5%~7%,任何其他资产——债券、票据、黄金以及美元都没有接近于这个稳定的实际股票收益率。那么6.5%~7%的长期收益率意味着什么呢?对我而言,购买股票价格绝对不应当高于14.3或15.4的市盈率,因为只要高于这个,那就意味着我认为公司增长会高于平均水平,而我做出这个判断的依据是不充分的,因为我既没有去调查公司的管理层,也没有去调查公司的客户和供应商,更没有调查公司的员工,那我凭什么认为一个公司比另一家公司更优秀呢?我的信息来源都是年报和二手资料。伟大的价值投资者巴菲特虽然非常强调安全边际的概念,但他从来不去讲他对企业的估值,如果我没有记错,他购买可口可乐时,可口可乐的市盈率约为15,而他购买的其他家族企业的价格为6倍左右的市盈率,那意味着对于一般企业,巴菲特给的价格是6倍市盈率,而对于伟大的、像可口可乐这样的企业,他给的价格是15倍——即使是这个15倍也是符合美国股票的稳定收益率的。因此,当深圳和上海的A股总体市盈率超过了23倍和18倍的时候,如果以上述理念在A股市场寻找合适的投资标的,那确实是一个非常大的挑战。

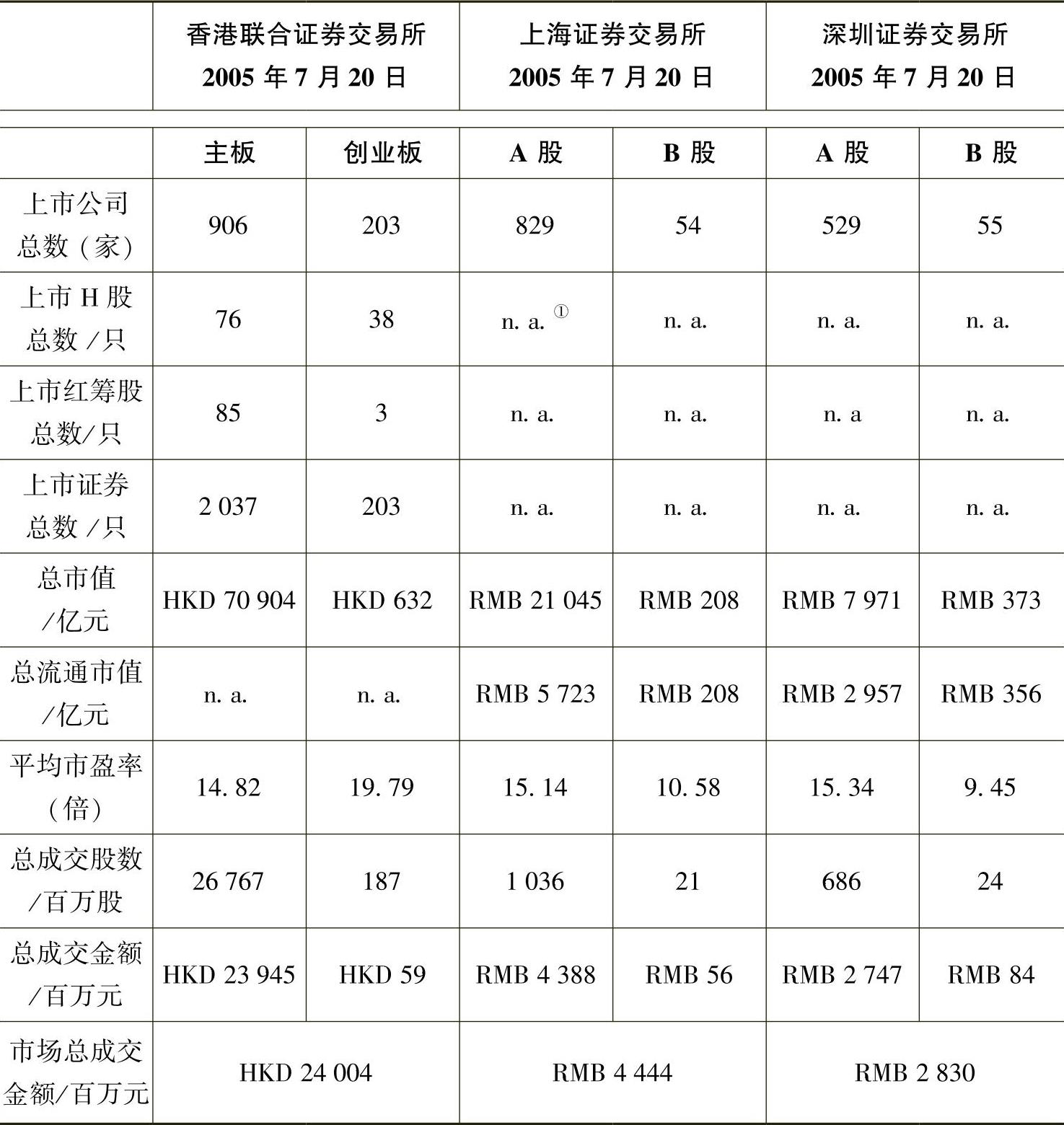

补充一组2005年的对比数据,如表5-2所示。

表5-2 2005年的对比数据

① n.a.表示不适用。

从上面我们可以看到,当时A股与港股价格是差不多的,而且B股显然比港股还要便宜,因此说A股一定要比港股贵不仅道理上讲不通,而且事实上证明也不是这样的。

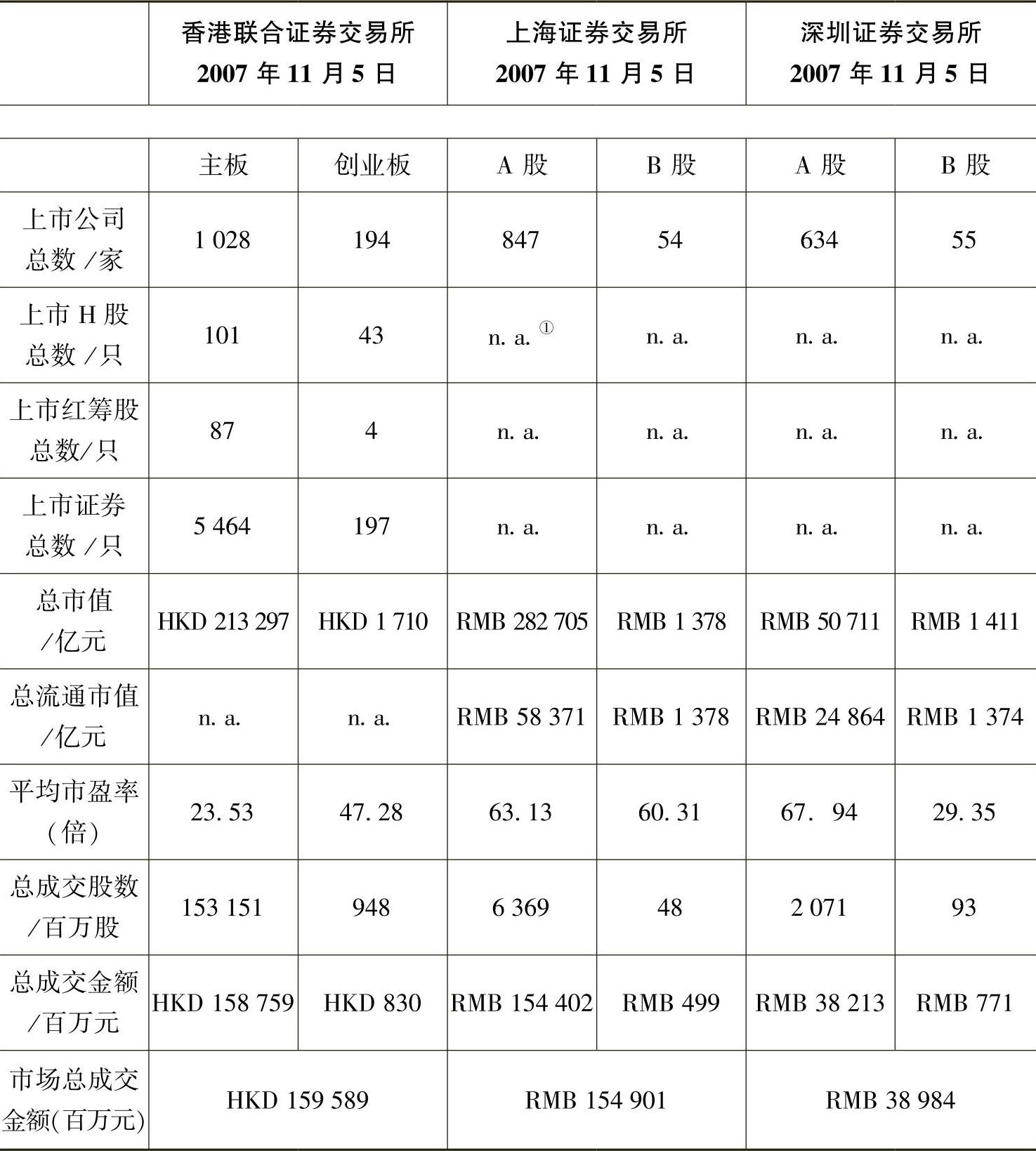

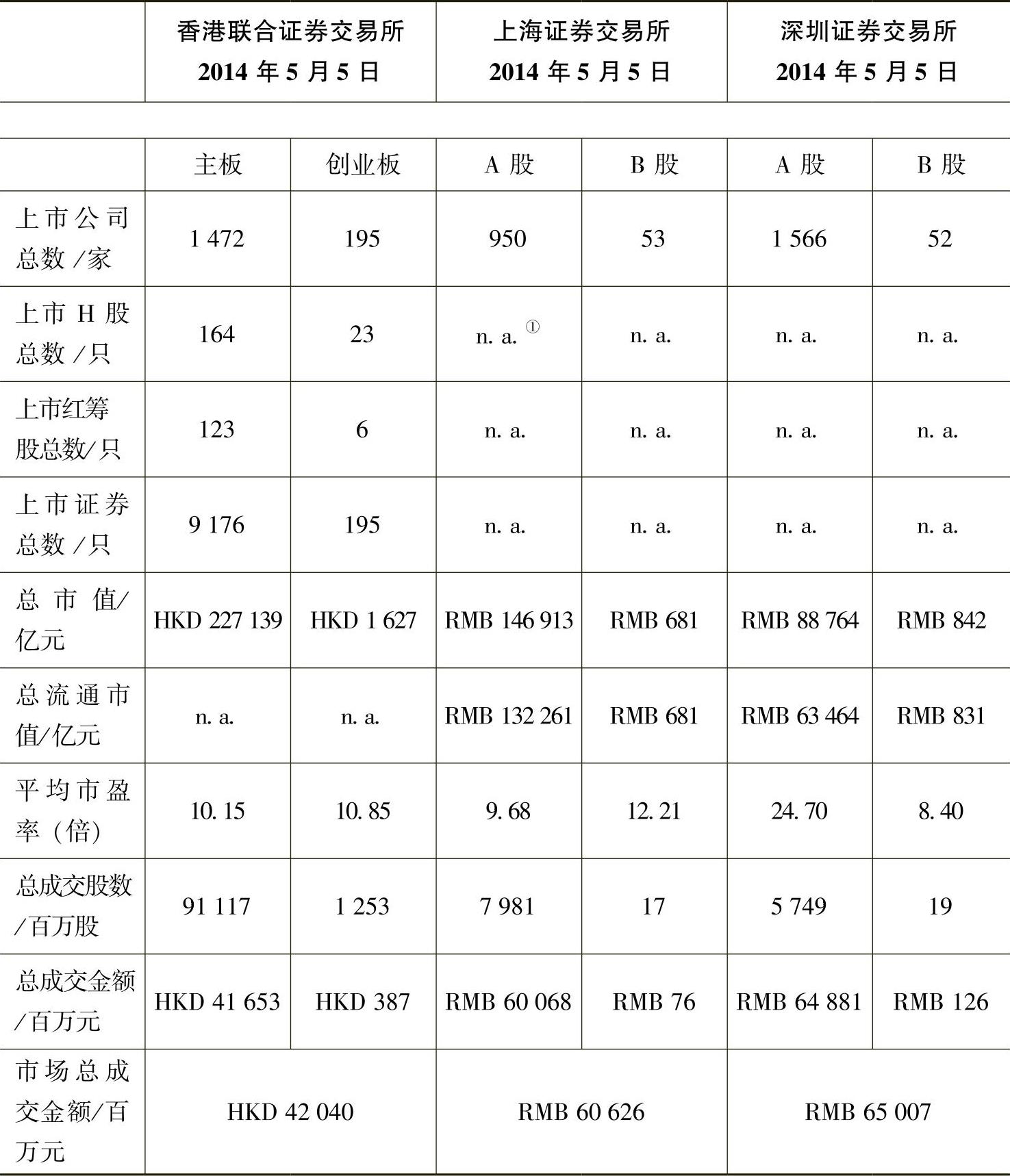

再补充2007年牛市的数据和2014年的数据,可作为卖出的一个参考,如表5-3和表5-4所示。

表5-3 2007年相关对比数据

(https://www.xing528.com)

(https://www.xing528.com)

① n.a.表示不适用。

表5-4 2014年相关对比数据

① n.a.表示不适用。

后记

A股大盘股的高估值确实从2008年结束了,目前的估值水平已经与国际接轨,甚至更低。2014年5月5日港交所的数据显示,上交所A股比港交所主板总体市盈率还要低!

2010年1月21日 星期四

上证综指:3159涨0.22%

恒生指数:20863跌1.99%

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。