关于海关与常关之间的关系,我们论述了从财源的吸收以及组织管理的侧面,并且从地方和中央之间的角逐这一角度来把握的必要性。但是,在财政与机构这一角度上探讨中央与地方之间的关系,进而试图捕捉地方市场大体轮廓的时候,还必须分析探讨常关与海关是如何处理地方性通货与金融问题的。究其原因,通货与金融问题所代表的地方性金融市场的存在,被认为是地方之谓地方的轮廓;而常关与海关也设定为体现地域市场特征的问题,金融市场与这一地域市场相重合,并且金融市场能够包容地域间的市场。

依据常关规则,从金融的侧面来看征税过程,可以发现,厦门常关的税金查定、征收、换算、熔解、报告,以及税款上缴的手续,如下所述。

1.厦门常关的收入由(1)例款(包括罚金的各项杂款)和(2)税饷(进出口税)两部分组成。

2.各项杂款用元(墨西哥元)支付。

3.进出口税金用“两”来计算。加上熔解费、称重费以及手续费等,总额最后换算成元,用元来结算。

4.常关两与市平两(地方市场所使用的称量单位)和美元之间各有固定的换算率。如下所示:

常关两100两=市平两132两

100美元=市平两73两

常关两100两=180.82元(墨西哥元)

5.把用美元征收的各项杂款,按上述换算率换算成常关两后,再由厦门常关委员汇报给福州将军,即汇报的是每180.82美元为100两常关两的杂项收入。

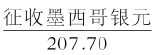

6.常关所征收的进出口税,用常关两来计算。常关两以前的计算方式是:常关两100两=市两132两、墨西哥元换算为180.82元;自从(1902年)将其转交总税务司管理之后,变为常关两100两=市平两151.621两=207.70元。

7.作为进出口税征收的墨西哥银元,要换算成每207.70元等于常关两100两向上汇报。因为市平两132两(=180.82元)和市平两151.621两(=207.70元)之间,用市平两来换算的话,有19.621两的差额;而如果用墨西哥银元来换算的话,就会出现26.88元的差额。

8.在进出口税上,每100两就会出现26.88元的差额,而杂项收入中却不会出现差额。

9.对进出口税差额,委员会将它与其他税收加以区别后再上缴。其中,福州将军每100两扣除市平5两(=6.85元)归己所有(用途不明),而余下的市平两14.621两(=20.03元),在1903年10月之前被交付给税行。税行是代办关税征收的部门。税行从这些金额中每月扣除60两作为其从业人员的工资。然而,自从常关纳入海关管理之后,税行作为不被承认的机构而被废止,这样,原来交付给税行的金额在月末则被纳入杂项费用(杂款Fees Account这一项目)之列。

10.去进出口税的差额之后,杂项和进出口税用的市平两为同一交换率,即100常关两=132市平两=180.82元。两者可以统一对待。

11.关委员用100常关两可以获得132市平两(=180.82元),然后将这些交给熔解金银的商人(银炉)转换成库平纹银。通过这一过程,(上缴金额)会更加减少,从而出现了新的分配情况。

12.进出口税额(两)用 计算,杂项(两)用征收墨西哥银元/180.82计算,二者的“两”是同一价值。两者之和×113.086(=100常关两)=库平纹银两,作为征收额上交给福州将军,剩余额则作上述那样分配。100常关两=113.086库平纹银的换算方法是这样的:征收额100两+10两(火耗)+2.886两(平余)+0.2两(加余)=113.086两。

计算,杂项(两)用征收墨西哥银元/180.82计算,二者的“两”是同一价值。两者之和×113.086(=100常关两)=库平纹银两,作为征收额上交给福州将军,剩余额则作上述那样分配。100常关两=113.086库平纹银的换算方法是这样的:征收额100两+10两(火耗)+2.886两(平余)+0.2两(加余)=113.086两。

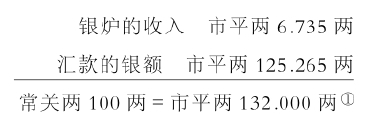

13.库平两113.086两只相当于市平两125.265两,换算却用132两计算。差额的6.735两用于私分。如下所记:

(1)银炉私下直接或通过委员,给将军衙门的献金额

库平两0.565两=市平两0.626两

(2)银炉对委员自身的献纳额(现在算入杂款)

库平两0.214两=市平两0.237两

(3)银炉给主任书办的献纳额1.80市平两和每常关两100两汇款

献纳额(现在算入杂项)0.22市平两

市平两2.020两

(4)银炉作为熔解费(火耗)获得的额度

市平两0.565两

(5)银炉作为经费的每常关两100两汇款取得额

市平两3.287两

然而,这一计算太过繁杂,所以,一段时期以后,常关人员决定每月交付给银炉市平银25两。1903年以后,这一款项全部算入了杂款一项。

14.从上述的换算来看,库平两100两实际上相当于市平两110.770两(=151.74元),而常关两100两实际上相当于市平两125.265两(=171.60元)。超过这一数额的征收部分被充当为熔解费用、个人的献纳以及各种杂费。后来,这些费用的大部分都被充作公用项目。

15.到现在依然没有作为海关公用项目的,有如下几项:

(1)在进出口税金方面,市平两5两(=6.85元),即每月大约120美元左右的金额,经委员手正式交给福州将军。

(2)而从其他的征收额中,将市平两0.626两(=0.857元),即每月大约40元左右的金额,通过银炉私人方式交付给福州将军。

银炉保留下大约175两左右(其中包括扣除从业人员手续费的部分)的金额(市平两150两=200元)。

总计约350元在厦门与福州之间的贸易中消失了。原来支付给从业人员及税行每月高达500元以上的金额,现在被归入杂款这一项目。

以上所述的问题可以分为两大类:第一,存在着作为熔解费、上纳费等常关在税则之外收取的杂项金额。它们是保留在地方的资金;第二,在征收税金的过程中以及在上缴税金的过程中,存在“两”的秤量有所不同的事实。也就是说,存在征收税银(市平两)、计算单位白银(常关两)以及上缴白银(库平两)这样三个阶梯之间的秤量换算,在各个阶段上都要收取换算的手续费和换算费。

对于前者而言,历来受到很多人的批评。不过,如上所述,常关除了为运营征收“经费”之外,还要征收各种规费。这些费用作为一种固定收入,与常关的管理密切相关,而且这部分税金由代收税金的行会负责代收。

对于后者的换算来说,引人注目的是,在将常关两换算成库平两之际,被算入上缴金额中的各种经费之和也被计算进来。比如说应该按照100常关两=113.086库平两来换算,却将火耗、平余、加余等各种手续费也计算进来。这样一来,由库平两定额制所规定的上缴金额,因库平两交换额的增多而引起常关两实际上的价值升高,于是形成了上缴金额即使有所减少也无妨这一对常关方面有利的情况。这说明尽管常关税采取由中央管辖的形式,但是也会出现地方上的各种各样的“上有政策、下有对策”的实际情况。

首先让我们通过具体数值来考察一下1905年3月厦门常关的关税征收及其税金上缴的方法(数字上也有依据概数的情况)。

1.各个项目的征收总额为:

进出口税4074.37元

杂款4841.21元

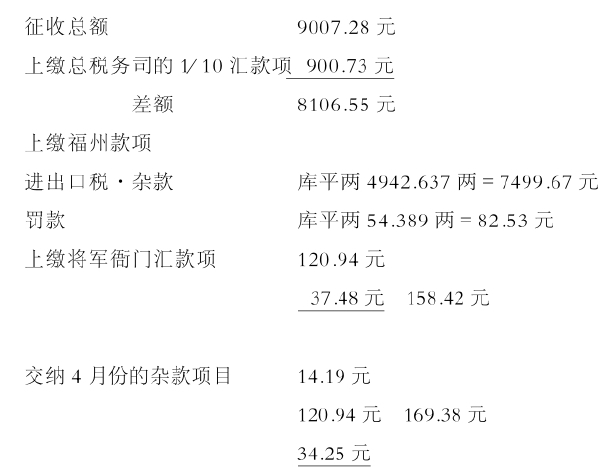

罚款91.70元合计9007.28元

杂款用墨西哥银元来征收,然后将记有金额、日期、内容的票据交付纳税者。而进出口税以及附加税却首先用常关两来计算,然后再根据100两=207.70元的换算率换算成墨西哥银元。其票据也如同上述交付纳税者(请参照资料篇52厦门常关有关资料)。

2.票据首先由常关检查人员盖章并签署日期。在金额较高的情况下,要由常关监督检查后再出具票据。每天在将(票据的)存根交付会计之前都要由监督进行检查。

3.税金,在常关办事处的窗口首先被交付给货币鉴定人(Shr of f),这个过程在外国检查官、外国翻译、主任书办以及从业人员整体的监督下进行。如果交付的税金是墨西哥银元并且其纯度高而且其划痕没有那么深的话,就会被立刻收下而不会引起太大的争议。在当日工作结束之时,货币鉴定人清点好墨西哥银元,并将其与发票存根数额相对照,最后由主任书办亲手交给委员。

4.在以前,关税由税行代为征收,每隔10天将其亲手交给委员。在税款交付之时,税行扣除10%的部分将其归为己有。但在现在,这一部分的税金被算作杂款。

5.在洋关刚开始接管常关之时,通观整体,其运作可以说良好。纳入的税额完全按照面额来计算。洋关并不收取墨西哥银元。对照现行的规则,可以说那是为了监督其工作能够正常而且适当进行的最困难的一项工作。

6.如上所述,厦门常关在3月份共收取了9007.28元。海关监督根据100海关两=153.70元这一固定汇率,将9007.28元换算成5860.300海关两,并向总税务司汇报说共收取5860.300海关两。委员将此金额的10%,即900.73元直接汇入总税务司账号N号中。这样,委员就会用9007.28元!900.73元=8106.55元(5274.268海关两)这一算式计算出应该上缴福州的金额,并且从这一金额中减去在银号中需要花费的各项手续费用后再将其上缴福州。这应该是一个很明确的数值。但是中国式的会计却并没有透明度。中国的这种从海关委员向上级机关、进而向北京上缴的金额中存在许多缺乏透明度的地方,这是让外国人伤脑筋的地方。

7.委员首先处理进出口税金。他首先收取4074.37元,然后从中扣除应该支付给海关税务司的10%,余下的金额就是3666.93元。而这一金额再用207.70/100(=市平两151.621/100两)来除的话,就等于常关两1765.524两。只不过,每常关两100两都要换算成市平两132两(=180.82元)。这样一来,他就等于要上缴1765.524×180.82/100=3192.42元,他手里所剩的差额为474.51元。

8.在以上差额之中,他还要在每征收常关两100两中扣除市平两5两(=6.85元)上缴给福州将军。也就是要上缴17.65524×6.85=120.94元。从差额474.51元中减去120.94元等于353.57元。这部分金额是以前税行所扣除的。也就是每征收常关两100两税行就要扣除14.621两(=20.03元),其算式为17.65524×20.03=353.57元。委员在这一金额上再加上其一个月所征收的杂款。从其上缴给将军的120.94元这一金额来看,其税收明显减少。

9.接下来,委员还要处理杂款。他将所征收4841.21中的1/10上交海关监督,将剩下的4357.09元再加上原应由税行扣除的进出口税款中的部分金额,这样总共合计有4710.66元。而这一金额再用180.82/100元(=市平两132/100两)来除的话,就等于常关两2605.165两。在这里,基本上不能比100常关两=132市平两这一汇率得到更多的收入。在进出口税金方面也不能继续分割,所以基本上手里没有剩余的金额。因而,他就将4710.66元(=常关两2605.165两)这一款项亲手交到货币鉴定人的手中。

10.委员接下来还要处理罚金。他将收入91.70元中的1/10亲手交给海关监督,这样就剩下了82.53元。根据福州将军的特别指示,这一金额要直接上交福州而不扣除熔解费。这一金额用73元=市平两60.247的汇率来换算之后,再用市平两110.77=库平两100两的汇率换算,最后可知总共有二八六库平纹银54.389两进了福州将军的财库。而货币鉴定人必须将这一金额原封不动交送出去,不能有任何缺额。

11.货币鉴定人所经手的金额如下所示:

进出口税3192.42元=常关两1765.524

杂款4710.66元=常关两2605.165

合计7903.08元=常关两4370.689

这一金额最后要镕为银锭。因为常关两100两等于库平两113.086两,所以常关两4370.689两就可以换算成库平两4942.637两。这一金额作为3月份的库平两的纳入额而上缴福州。总共上缴的数额是库平两4942.637两和罚金54.389两之和,也就是库平两4997.026两。

12.但是,为了确保这一库平两的金额,货币鉴定人不能动用交付给他的部分(7903.08美元)。虽然作为换算率,不过是库平两113.086(=常关两100两)、市平两125.265两(=171.59元),但他是用每常关两100两换算市平两132两(=180.82美元)的汇率。这样一来,每常关两100两他就能得到市平两6.735两(=9.23元)的差额,总共获得市平两294.362两(=403.41元)。

13.从以上的计算可以看出,向福州交付的库平两为4942.637两,如果从墨西哥银元的金额来看,就成了7903.08元!403.41=7499.67元。在这里,因为库平两100两=151.74元,而海关两100两=153.70元,所以,交付到委员手中的作为上交款项的税款征收额(总数的9/10),包括罚款在内,共计8106.55元=5274.268海关两。

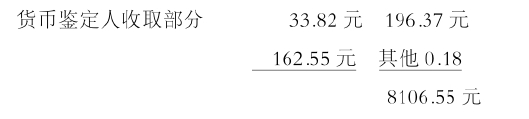

14.货币鉴定人将经手的市平两294.362两(=403.41元)的处置:

(1)在每市平两100两中扣除0.626两部分,私下送交将军衙门。即市平两27.360=37.48元。

(2)在下个月的杂款项目中,每100两中汇付0.237两到委员手中。即市平两10.358两=14.19元。

(3)在下个月的杂款项目中,每100两中汇付2.020两。以前这部分金额是书办的实际收入,即市平两88.287=120.94元。

(4)在每市平两100两中扣除0.565两,作为熔解费留在自己手中,即在常关两4370.689中总共扣留市平两24.690=33.82元。

(5)作为熔解手续费、贷款以及其他经费(在总额市平两3287之中)还要扣留市平两143.663两=196.80元。成为下个月杂款项目的这部分,由于以前拨给从业人员的实际收入为市平两25两(=34.25美元),所以他手中的纯利是市平两118.663两(=162.55元)。

15.从以上的计算来看,1904年3月份的关税的详细资料如下。

因为从1902年起,厦门常关就转到海关的管理之下,所以,在这里所显示的数值以及换算方法中,出现了海关两这一计量单位,即100海关两=153.70元这一固定汇率。因此,上述的常关上交税金方法中,除了常关两、库平两、市平两以及墨西哥银元,还要加上海关两。但海关两仅仅是诸通用单位之一,并不意味着它就是中心。不过,应该注意的是,(1)通用银之间存在着固定的以及非固定的换算率和汇率,所以它们之间并不是排他性的,而具有自由交换的可能性;(2)在交换中,不仅存在着地方性的通用银,还存在着常关两、库平两甚至海关两,它们作为通行全国的银两单位与各个地方都存在着不同的换算率。换言之,就是不仅存在着地方性的通货圈(具体来说,是通过秤量白银单位来实现的),而且还存在着作为连接它们的纽带并以汇付(漕粮、常关、海关等)为目的的全国性换算单位。而且,正如后述的那样,可以看出这一“通货圈”与市场圈保持着密切的联系。

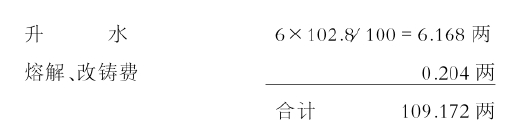

自从海关开设以后,为了处理征收金,在各通商口岸设立了被称做海关银号的金融机关。而且,海关两这一虚银两作为全国统一的计算单位,用1海关两=581.47格令(grains)这一换算率,与各地通用的市平银进行兑换。比如,海关两与上海漕平银(上海规银)之间的换算率是:上海漕平银1两=565.6375格令,所以,就会出现以下算式:

海关两(关平银)100两=上海漕平银102.8两

九八归银的常用计算方法就是:109.172×100/98=111.4两。

海关两设立的主旨在于,因各港口使用的银两种类、秤等各式各样,有必要制定一个全国统一的单位。但是,重新施行海关两的实质内容,就是确定全国通用的换算单位,使各个地区的通行银两与之换算、汇总。也就是说,需要以各港口都存在通用银为前提条件。

而外国方面,为了避免与各港口贸易时发生纳税银繁杂的麻烦,所以在条约中规定了设立海关银号以及海关应支付白银的种类。但实际上,由于粤海关一直有熔解手续费,而且存在着银两、银货与面额不符或贴现等情况,这些都对征税额产生或多或少的影响,招致外国方面的极大不满。

虽然各地通商口岸设立海关之后,征税由外国税务司进行管理,但征收银还处于中国方面的海关监督之下,由海关银号进行具体管理及上缴工作。以下所列的就是19世纪70年代后半期全国各地海关的海关银号的大体状况:

1.牛庄

1878年永成利、广庆发(本地商人)

2.天津

1862年彭子玕(天津商人)

1868年宋缙(萨逊商会E.D.Sassoon&Co.的买办)

1873年郑沛初(广东人)

1877年陈德光(广东商人,拉塞尔商会Russell&Co.的买办,用裕丰的名义从事贸易)

3.芝罘

海关监督直辖的海关银号(由前道台的朋友运营)(https://www.xing528.com)

4.宜昌

1877年何其义的同丰银号(安徽省休宁县人,有官位)

5.汉口

有成银号(由吴志清、董相侨经营,杭州人,由湖南巡抚王文韶雇佣,36个从业人员)

和乾裕银号(由郑诒伯、曹田波经营,都由候补道台胡光墉雇佣,30个从业人员)。

6.九江

董云榜(候补知府,茶、木材商)的九江新关同泰乾记银号。以7人为中心,此外还雇佣22人。银号经费为每100两关税收入中抽取1-2两。

7.芜湖

负责人李振玉又称李源泰(保程司县候补道)。他的担保预托给海关监督衙门。他把银号委托给正大银号,同泰银号是海关银号名。

8.镇江

海关银号称之为海关银炉的货币鉴定人。章 (号复秋,因捐纳而试任县丞)负责,月俸25海关两。

(号复秋,因捐纳而试任县丞)负责,月俸25海关两。

9.上海

曹颂埙(以前是商人,五品衔候选县丞)负责。雇佣110人。

10.宁波

胡光墉(捐纳的道台)管理。16名从业人员。俸禄总计年额6600美元。胡光墉借给道台衙门7000两。海关银号的利益一年5万两。

其银号利益的具体情况如下:

(1)在将税银纳入道台的金库之前,从事各项金融交易,以此获得利息。

(2)大平余:海关银号用海关两收取税金,然后用库平银上缴税金。也就是说,商人交纳税金时,按海关两来计算,即每105.83宁波两作为100海关两支付;而银号在上缴税金之时,将其换算成库平两后再上缴,这时的换算变成104.70宁波两比100两库平银。这样一来,每上缴100海关两,银号就获利1.13宁波两,全年获利高达8000两。

(3)私平余:对于海关作为税金收取的马蹄银,海关按照对自己有利的方式计算其重量、交换比率、熔解手续费,以此来获得利益。因此,出现100海关两不等于105.83而是等于105.40海关两的情形。

(4)汇费:对于1000两的汇款要收取48两的汇费。尽管汇款已经采取汇票的形式,但是汇费仍然还要收取。对于这部分汇费的分配如下,银号取1/4,道台取1/3,主任书办取1/12,剩下的部分由各委员或户部来共同分配。

(5)火耗:每100两汇款要收取白银熔解费1.20两。就算汇款不是白银也要收取,这一部分款项由银号和其他部门共同分配。

(6)商人每年要向银号交纳5-36元的“文具费”。

胡光墉除了银号之外,还经营当铺、药店等。

11.温州

由胡光墉(布政使衔福建候补道)经营。共有15个从业人员,利用税金的操作从每季度的汇款中获得利润。

12.福州

由李炳负责,他既不是官吏也不是商人。银号由28人的具体事务负责者和40人的从业人员组成。每年经费总额1.3万两从福州税关每年向福州船政局交纳的60万两中的3%即1.8万两中抽取而来。

13.淡水

为了辅佐海关监督,由福州将军任命的委员李彤恩承担海关银号的任务。他同时承担厘金的征收工作,又有义务开展与矿务有关的各种事务。

14.高雄

由淡水海关委员李彤恩负责,由既非官吏也不是商人的福州人林轸承担各种具体事务,并进行所获利息的借贷工作。

15.厦门

1869年以前,一度因损失5万两而导致海关银号破产。这是因为海关银号在款项上交之前,将其投资于茶叶贸易而没能收回。1872年胡光墉被任命负责海关银号,而同为阜康银号经营者的绍兴人何松年被派遣到厦门具体负责。因此,海关银号的二楼就成了阜康银号的分店,其从业人员也兼做阜康银号的工作。为了吸取以前的教训,禁止在税金上交之前将其作为资金使用,但可以运用沿岸贸易税的预付款来获取利润。

16.汕头

由广东省南海县人何福荫(靠捐纳获得四品官衔)作为何守益银号的经营者。他并不常驻汕头,由代理经营者丁价维来进行管理。通过商人支付的银元与银号向广东藩库缴纳的马蹄银之间的交换率差额来获取利润。

17.广东

自从1842年《南京条约》签订,公行被停止以后,粤海关指定专门作汇兑贸易的商人高洪利在高恒茂的店铺中收取关税。到了1844年,又有4个共同经营者加入进来。创立者死后,高恒茂之子高以霖(花翎郎中)继承父业。其他的4个店铺分别是高合益、谭正德、陈合盛、高德隆。海关银号共有从业人员40-60人,从每100两税额中扣除8钱作为从业人员经费。从其经营上来讲,除了作为海关银号征收税金之外,还以广恒的名义进行广泛的商业贸易。广恒号发行票据,并在上面盖上注有“广恒”的印章,以此来与海关银号所交易的银两进行区别,但两者都处于同一经营者的管理之下。

18.琼州

琼州海关银号的经营者是从广东的高广恒海关银号派遣去的,实际上是粤海关高广恒银号的一个分店。在这里,禁止进行商业上的各种交易活动。在每100两关税中扣除0.727两熔解费作为其经费。

19.北海

北海的海关银号也是高广恒银号,是高广恒银号的一个分店。但是,在北海,它被冠以表示不能进行商业活动的官方银号的名称。

从以上各例可以看出,海关银号基本上由民间经营者来经营的居多。尤其是胡光墉,他一面对左宗棠镇压回民叛乱提供资金援助,一面广泛地开展生丝贸易。阜康银号不仅以宁波为中心,从沿海各港口直到扬子江沿岸各港都拥有广大的贸易圈,而且还在北京开设分店,与官方也保持着密切的联系。他还利用这种联系,同时负责管理海关银号。在汉口、宁波、温州以及福州都有其负责管理的海关银号。除此之外,需要引起注意的是,除了官吏独立管理的几个海关银号之外,在华南地区的海关银号中,广东籍金融业者的势力也很强大。

我们以广东海关的广恒茂银号为例,来看一看海关银号是如何进行税金征收以及上缴工作的。广东海关税务司对此作了如下报告。

海关银号在征收关税之时,只收取马蹄银,向海关提交的账目表当然也用这一货币表示,但是大部分的小额支付采取的却是银元形式。在这种情况下,银号就需要加上升水,用重量来计算,换算成足色纹银(基本上是100%的白银)。升水受到市场上银元供给的影响,每天都会有所变动,而且还很有可能受到政府大量需求的影响。该海关银号自1876年7月中旬以后,每天都有马蹄银汇率变化的记录。它们是:(1)在兑现以广恒名义发行的用海关两来计算的支票时,海关制定的交换率;(2)在银号用美元购买马蹄银时的交换率;(3)与海关相邻街道上的海关银号分店在征收税款时所收取银元的市价。以上三种时价的变动幅度如下所示:

(1)支付之际海关银号的时价7.7-8.4两

(2)银号的行情8.4-10两

(3)海关银号分店的交易时价9.4-11.2两

(1)和(3)完全是任意的。因为前者的变化,关税收入平均每月都要蒙受300美元以上的损失。而因为后者的变化,在分店纳税的小船主要额外缴纳1%-1.5%。以下的算式更明确地说明了这一点。假设不管在什么情况下都要支付或收取1万海关两,而升水是当日的差价。

(1)①关税支付10000海关两

②升水(支付时的海关银号行情)8.2两820海关两

③秤差0.22两22海关两

市平两(银元)10842海关两

墨西哥元(7钱1分7厘)15121.34元

(海关秤比税务司秤重0.4%,但是海关银号向海关只承认有0.22%的重量差额。在换算成墨西哥元之时,用1元=7钱1分7厘这一交换率来换算,但是实际上其平均重量只有7钱1分。)

(2)①关税支付10000海关两

②升水(银号行情)9.2两920海关两

③秤差0.4%40海关两

市平两(银元)10960海关两

墨西哥元(7钱1分)15436.62海关两

((1)和(2)的差额315.28元成为每月的减收。)

(3)①关税支付10000海关两

②升水(分店)10.5两1050海关两

③秤差0.4%40海关两

市平两11090海关两

墨西哥元(7钱1分)15619.72元

在此处所示的(1)海关银号、(2)银号、(3)海关银号分店三处所支付的金额,由于秤的重量差以及价格上的贴补而导致了征收税额(从纳税方来看的税额)的不同。将这种情况与前所示的常关征税方法作比较,可以发现,尽管存在常关两或海关两的差异,但是其交换率或者升水等方面却极为相似。所以,可以认为,海关银号与民间金融系统之间有着密切关系,在这种通货交易中也显示了极强的地方性。

通过以上分析可知,民间金融机关承担了海关的征收税金以及上缴税金业务,而海关银号自身从其官方的身份来看,开展所规定的业务;与此同时,海关银号还从海关征收税金的这一过程中获得利益,并有可能将征收来的税金作为自己的资金操作运用。而且,这一行为受到每隔一定期间就实施税金上缴工作的保证,也能从税则的实施运用方面得到保证。

以下引文阐述了扬子江贸易中海关银号所起的作用:

总理衙门咨查土货复进口半税。咸丰十一年,本衙门所定通商章程第五款内开,洋商由长江口岸运土货回上海,若系洋商由内地自贩之货,已在长江完一子税,即有过卡实据可凭。如在本江口所买之货,即系已由他人交过,各内地税则在长江下货时,均不必在长江各口完税。俟到上海进口时,交长江出口之正税,并先将一半税存在银号。如在三个月限内,出口运往外国,确系原包原货并无拆动抽换情形,即将所存之银交还。

扬子江贸易中的征税方法是,只要进出口产品交纳了包括正税以及子口半税合计为7.5%的税金,就可以自由地进口外国商品以及出口中国的各种商品。税则中规定,这一税金的支付要在上海进行,还必须查明是进出口贸易还是国内贸易,如果是进出口贸易,预先交付海关银号的银两会在上海返还。因此,正如资料所反映的那样,最低在三个月以内,预付金就能够返还使用了。从这里可以看出,海关一方面能够将还原到地方的税金集中到中央财政中去,同时,还具有通过海关银号向民间金融市场投入大量资金的作用。

海关总税务司罗伯特·赫德在1877年12月8日发布的第32号文件中指示各海关税务司,对海关银号的实体进行调查,调查项目包括以下5个部分:

(1)各港海关银号经营者的名字,其身份(究竟是政府官员还是商人)、机构及其经费。

(2)在纳税中所使用的通货是马蹄银还是银元。如果是银元,则要具体调查其交换比率及其决定方法。

(3)海关两在各地市平两及上海规银之间,究竟交换率如何?足色纹银(最高品位银锭)纯度如何?

(4)是否对中国商人和外国商人适用同一兑换率。

(5)现在的海关银号制度是否令人满意。

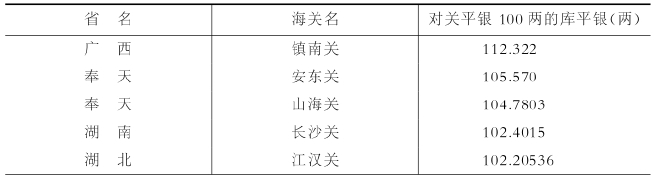

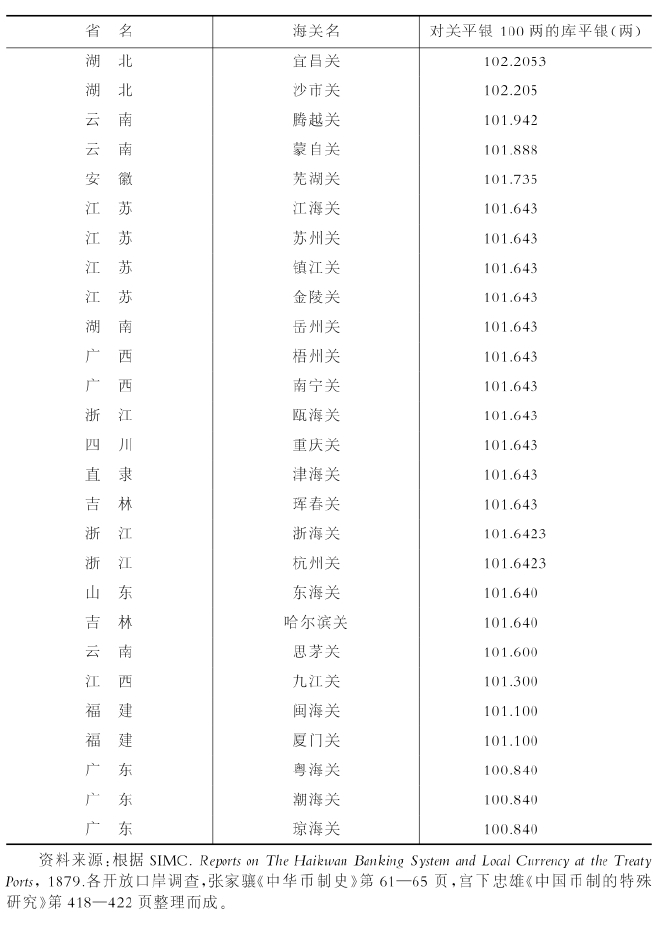

在这些问题之中,我们已经对于1和2进行了分析。对于海关两的第3项,表4-17的一览中则列出了海关两(关平银)100两所对应的库平银两的价值。

所谓海关两与库平两,是全国通用的具有代表性的秤量基准,可以确定它在各海关之间多少都存在着差异。就江苏省到吉林省的11个海关所显示,其交换率基本相同,是100海关两=101.643库平两。若不考虑同一省内海关交换率相同的情况,其他海关之间都存在着阶梯式的差异。另外,如果从交换率的高低情况来看,华北、华中的海关两较高,接下来是从沿海各海关到华南各海关这样一个高低排列的顺序。最高是广西省镇南关的112.322两,最低是广西省各海关的100.84两,两者之间的差额达11.482两。与第二高的安东关相比也有着4.73两的差额。

表4-17 各开港场关平银与库平银比率表

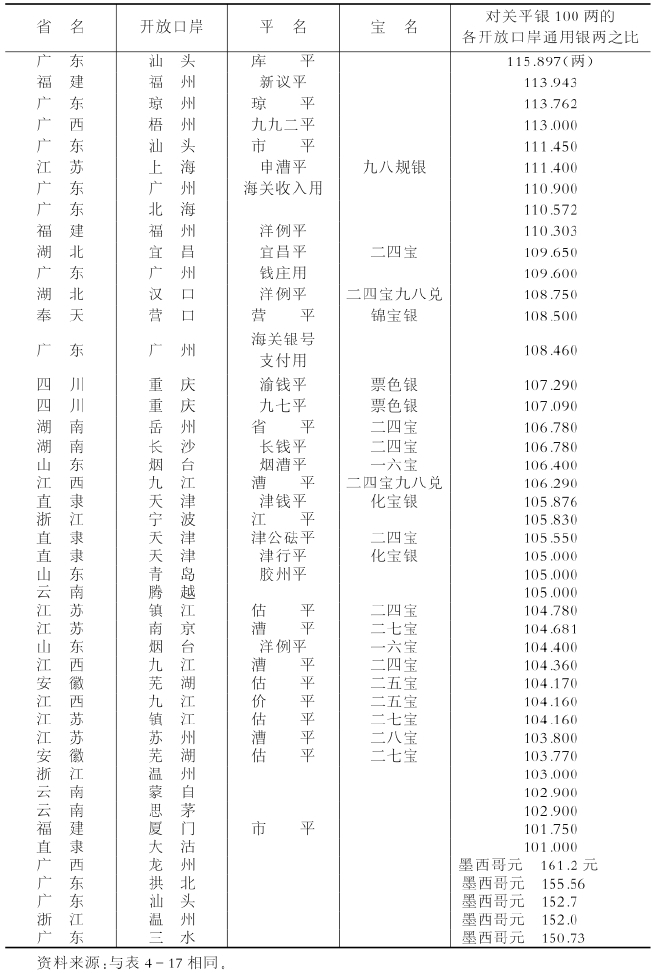

在关平银与库平银的比较方面,呈现出上述特征。而表4-18一览则显示了关平银与各港通用银两之间的比较。

表4-18 关平银与各开放口岸通用银两比较表

分析表4-18中所列各港通用银与海关银之间的比价,可以发现,最高(即对于关平银来说最便宜的通用银)为广东汕头的库平银,其价格比为115.897两=海关两100两。从这一最高到最低直隶大沽的101两之间,差额高达11.897两。这一差额比与库平银之间的11.5的差额还要高,充分表明了通用银的多样性。另外,墨西哥元也是通用货币,据广西、广东、浙江省的记录,也有161元到150元的差额存在。正如厦门常关例所示,若按照墨西哥元1元换算7钱2分的话,100两=139元。可见三水的墨西哥元价格为最高。虽然墨西哥元所附带的升水引起了外国方面的极大不满,但是不能忽视作为秤量货币——墨西哥元的基础性作用。

海关之所以使用银两单位海关两,出发点在于与上海规银相连接(海关两100两=上海规银111.4两)。而上海规银与各通商口岸通用银之间以及与各通商中心通用银之间的比率是固定的。因为各通商地都有各自的平(秤)、色(白银的成分)、兑(交换比率),所以一通商地与其他通商地(=金融圈)之间的交换比率也是固定的。这种交换比率由据货币需要增减而变动的汇兑时价与两个地区之间的固定比价所构成。从以上所列的两个表格或许会产生出以下疑问,即这种固定比价的地域性差异究竟是因何而产生的?在与表4-17所示的库平两(户部的财政运用单位秤重)比较中,又以什么为根据产生出各通商口岸之间的差异呢?虽然作为户部财政收入与支出单位的库平两,形式上是全国通用的单位,但是,正如上面厦门常关所示,各地汇付之际,并没有把手续费列入单独的收入项目,而是加到了货币的换算率之中。因此,表4-17中所显示的各通商口岸之间库平银的差价,反映出了对交易施加力量的官僚的商业化一面。

接下来,我们以上海的通用银即九八规银为例,探讨表4-18中所表现出来的各通商口岸通用银相互间差价的由来。清代以后,从东北牛庄到上海或者经由上海到华南的大豆、小麦贸易繁盛。上海方面本来需要现银支付的贸易款项不足,使上海南市豆麦行形成了以款项额的98%来结账的惯例。这就是九八规银的产生背景(请参照《上海钱庄史料》)。由此也能够看到,通过给库平银附加手续费,对通商口岸之间由进出口差价产生的白银移动予以管理的情况。总而言之,可以视做地域市场间的关系特征的金融表现。对于它们交易方面的背景,将在下一节分析探讨。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。