从历史角度回顾税关的管辖范围,可以说由“点”、“线”、“面”三个方面构成,因而税关功能也是由这三部分构成的。

所谓税关管辖的“点”,指对某一地点的管辖,它的职能是警备、警戒、检查、稽查等事务——亦即“关”的本来任务之一。比如,在《孟子·梁惠王下》中,“关市讥而不征”指的就是这种情况。春秋以后出现了“关市之征”,开始对市场进行管理并进行征税。税额历史上大体为“十一税”,也就是以十分之一为标准。课税对象在宋朝是“香药”,即香料和医药品,龙涎香及沉香等香料,类比中药课税。当时是以实物纳税,到了唐、宋、元等时代,开始并用实物与货币。到了明代,基本采取货币纳税。明代设立了被称作“钞关”(常关)的国内税关之后,常关税就被定为5%,税收归中央(户部)管理。到了19世纪中叶,开始根据各地的收税标准来收取厘金税,而厘卡(地方税务局)的收入则归属地方财政。洋关于1854年设立后,面向国内市场的再输出只需要缴纳子口半税,地方税的课税遂被免除,相对于出入口正税的5%而言,半税的税率为2.5%。

税关对于“线”的管辖,表明税关同时还要承担边防任务。在中国历史上,边防包含海防与塞防,这两者都受到很大的重视。尤其是塞防,最具有反映中国各王朝特色以及性格的重要性。而担当海防以及塞防的前线基地就是税关(请参照第一章13海防自强论)。

税关对于“面”的管辖,意味着其管辖扩大到地域经济,开始对市场空间进行管理。与洋关、常关等以运输手段和所载货物为课税对象相比,厘金局针对除此之外的运送距离的长短进行课税。从这点可以看出在厘金征收的范围内可能存在着地域市场。本章第3节还要对此作进一步探讨。

从税关这一与流通有重大关系的问题出发探讨地域市场模式时,不仅要对以集市为基础、拥有从集扩大到镇这种原有市场模式形态进行分析,还有必要对那些类型不同的市场模式加以探讨。

第一种市场模式可以称之为通商口岸市场模式。这种市场类型以对外贸易与国内贸易之间的关系为其特征。

第二种市场模式可以称为金融市场模式。这种市场类型具有金、银、铜等贵金属或通货的流入、流出特征和贸易决算的特征,依据该市场固有的决算制度及金融机构,形成了包含信用决算在内的有着地区性独立关系的金融市场模式。对于我们必须留意的一点是,在基本上都是以单方决算为主的金融市场上信用决算的发达。

第三种市场模式是处理地域市场间关系的市场类型。这种市场模式,需要将复数的地域市场作为具有整体功能的一个市场圈来把握。

中国地域市场的基本关系包括以下三个部分:(1)沿岸贸易中的南北关系——这里南北的划分,并不是通常意义上的限定一个界限,而是以某一沿岸为起点,在此基点上适当地选取界限而形成的南北关系——这种关系存在的同时,由于经济地理上的理由以及其他缘由,国内内陆中又形成了各种不同的南北关系(比如围绕着大运河或者河流、陆路等);(2)内陆关系中的东西关系。这种东西关系见于常关或厘金局的功能上以及扬子江地区的贸易关系等方面;(3)周边的华南、东南亚关系,在中国贸易关系中的作用。在本节中,作为对常关历史性理解的基础,首先探讨常关与海关之间的关联性,而将常关包括了什么样的地域市场并形成了怎样的地域市场之间的关系这一点,作为理解的前提。

1.常关的位置与海关

关于海关研究,最早可以追溯到1854年英美法三国领事在上海设立关税代征,《北京条约》确立外国人税务司制度,海关的外国人管理在中国全国确立起来——事实上也是如此——所以,研究上一般都认为海关就是中国与列强、或列强相互之间外交交涉的一部分。的确,海关组织体系的管理(人事、任免、管理等预算)方面,外国人首当其冲,尤其是在第三代税务司罗伯特·赫德的大力努力下,形成了中央集权性的组织。但是,必须注意的是,在海关的运营以及机能上,诸如海关的位置、税率和征税等几乎所有内容,他们还参照了明代以后的国内税关,以及被清代继承下来的常关(钞关、老关)的历史经验。

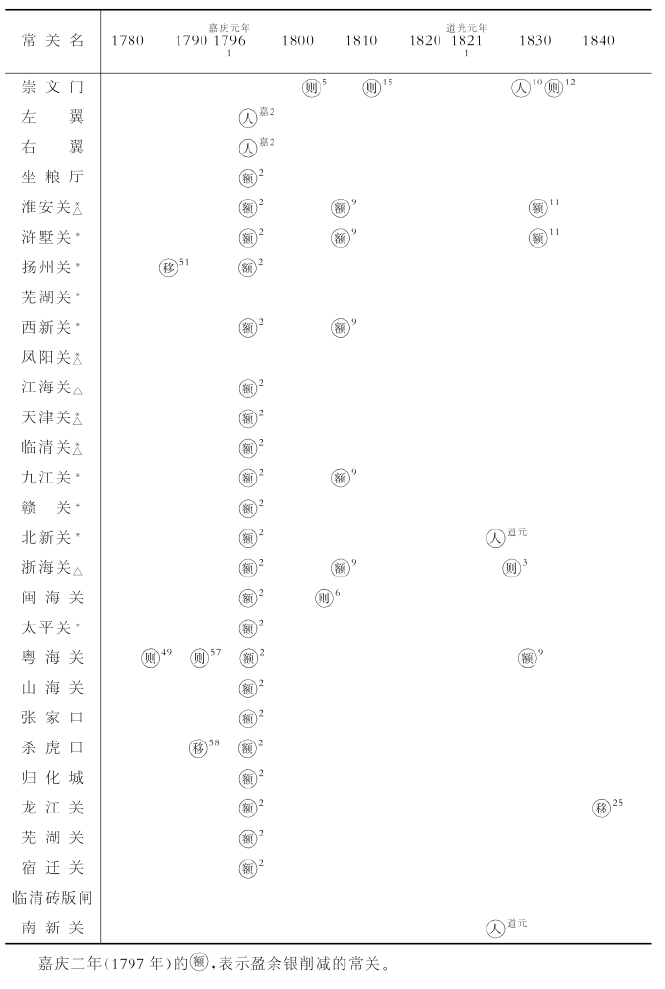

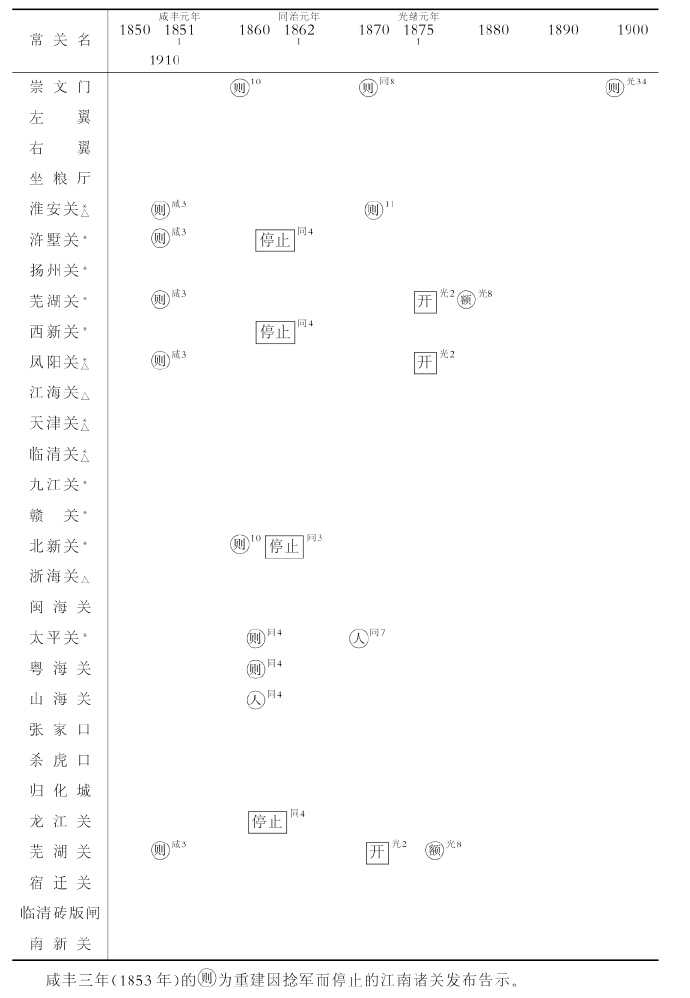

《清史稿》卷一一五《榷政·常关》一项中,记录了常关以及担任常关监督之任的职务名称,如表4-13.

表4-13 常关及常关监督一览

从常关所发挥的作用来看,有以下四种类型:(1)以边防军事整备为主旨(如龙泉等地);(2)兼顾对藩属等周边地区的统治(如三座塔等地);(3)直属织造、内府等中央或皇室(如崇文门等地);(4)由地方官所管辖(如潘桃口等地)。以上四种类型中,(3)和(4)处于与周边相对的中心(中国史上的中原),作为所谓财富的中心地域,行政部门能够进行市场管理并从中汲取财源。总而言之,常关能够反映出其所处地域的特征,因此,我们通过对常关的探讨,也能够把握其所处地域社会经济关系的特质。

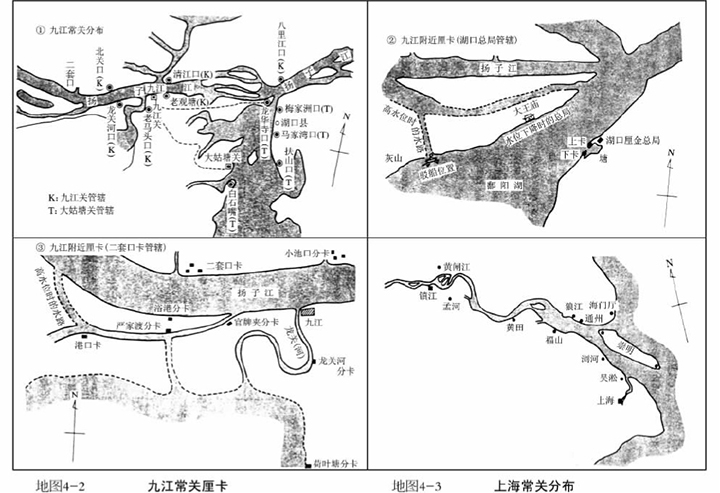

另外,地图4-1反映了常关所在地在全国的位置分布。从全国范围来看,我们能够在地理位置上确认出上述的中心(中原)——周边关系、塞防——海防关系以及从中央到地方的交通要道上存在着的中央——地方关系。与此同时,如果进一步从地域范围来分析还会发现,常关所处的地理位置,或者是地域社会经济的中心,或者与中心位置相邻,总之与地域市场的中心相重合(请参照地图4-2九江常关和厘卡;43上海常关分布)。我认为这正是探讨地域经济特质时常关之所以能够发挥作用的原因。不容忽视的是,这种地域经济在特定地域作为区域经济的情况下以及在包含复数地域、被称为经济圈的情况下,甚而在连接远隔地区作为地域关系的情况下,构成了规模更大、更加多样的关系。

从历史上来看,凡是存在常关的地方都设有海关。海关称谓起于康熙二十三年,江苏、浙江、福建、广东解除海禁,在云山、宁波、漳州、澳门等地设立海关并设立监督一职。直到南京条约之后也被沿用下来。如果从地图上看常关与海关的位置关系,可以发现初期的通商口岸都设在存在常关、海关的地方。具体所示如九江和上海的常关、海关位置关系即反映出此点(请参照地图4-2、4-3)。但是,两者在组织上并没有直接关系,只不过在1902年义和团事件之后,根据议定书规定,海关周围50里以内的常关交由海关管理并征税,并规定以此充当赔款的担保(实际上充当了赔款的支付工作),此后两者成为直接的统属关系。因此,在海关与常关之间的关系问题上,虽然有人理解为主要由海关来主导,但历史的实际情况却正相反,常关也可以被看作海关运营的一种模式。关于这一点,我们将在下一项即从常关的运营方面作进一步探讨。

2.常关作用及海关

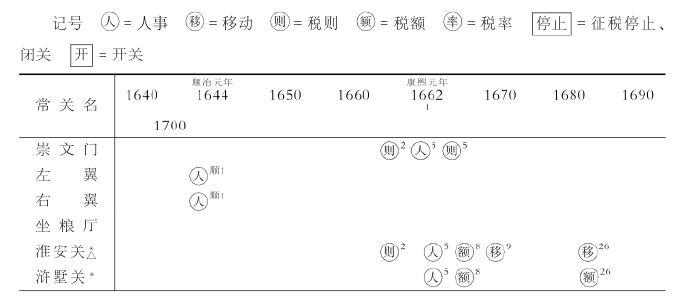

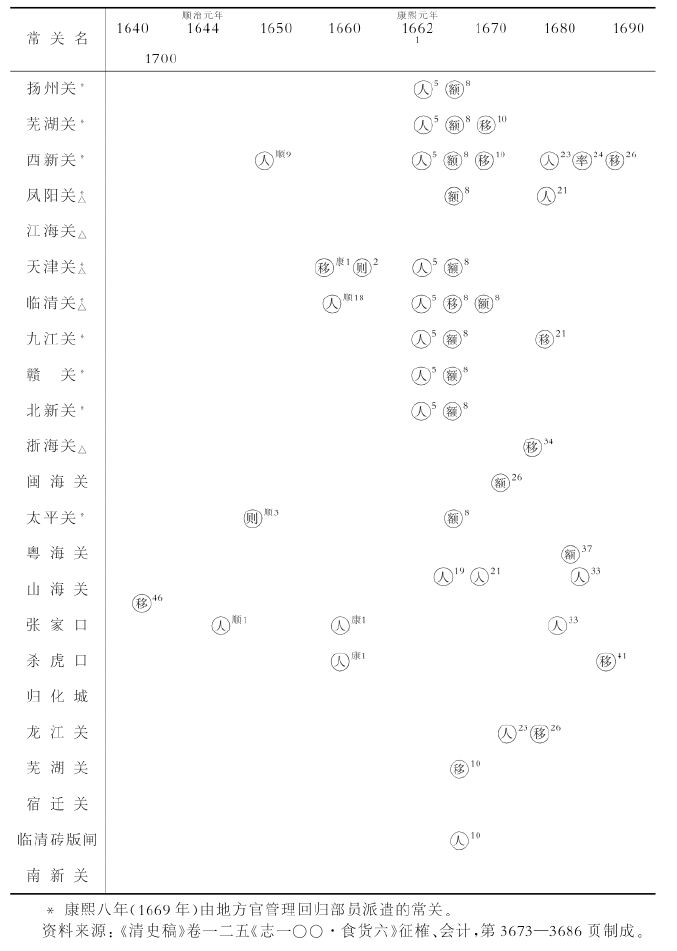

据《清实录》记载,可将整个清代对常关的政策变迁作成表4-14.这里所说的常关是指户部管辖的24关和工部管辖的5关,亦即通常所说的户部24关、工部5关。这种具有代表性的常关计算,是《皇朝政典类纂》卷八三《征榷》——关税分类的产物。常关的行政工作包括三项:(1)以常关的新设或停止、统和或分离等事关存废的政策工作为中心;(2)运营过程中,人事任免、调动、税则或税率调整引起的税额管理等;(3)有关组织管理的政策工作。

通观表4-14,可以发现其中的某些周期性变化,即人事、税额、组织等问题经过一定的时间会反复出现。与表4-13的内容综合起来考虑的话,就会发现,在各个项目中出现了中央化和地方化交错出现的特征。比如说,在人事以及职责方面,与人员管辖的中央化相对应,从17世纪中叶到18世纪末,道台或地方官管辖的地方化倾向也每隔30-50年作一次周期性的变化。

表4-14 清代常关行征一览

正如序文中所说,贯穿中国地域关系史的理论之一,就是中央与地方权力的相互交替这一现象的存在,它在税关行政中也得到了充分体现。其中尤其引人注目的,是由道台——与中央和地方都有利害关系者——充当了常关管理。康熙五年,大部分常关都被转交道台管理,但此后,数个常关又重新恢复了由上级官吏或者中央派员管理。这些都是比较典型的事例。究其原因,道台之下的管理,总会存在常关收入与地方利害关系相关的被称为漏税的情况,所以中央将其管理权再次收回。

表4-14所显示出的常关政策变迁的主要内容,有以下几点:康熙五年(1666年)关税移交地方官(道台)管理。

康熙八年(1669年)带*号的常关重新交由派遣部员管理。制定了税额不足的惩罚规则。

康熙五十三年(1714年)带△号的常关改由巡抚监收。雍正元年(1723年)增加各关的赢余白银。实行部员派遣(〇)(常关)。乾隆二十七年(1762年)崇文门、两翼关的中央官调换。淮安、浒墅等移交两江总督、江苏巡抚管理。定各港特产品的纳税法。

嘉庆二年(1797年)缩减各关的赢余额。

道光年间(1821-1850)以后,基本上没有统一性变化,停留于各个常关所进行的局部修正。我想,这种分散倾向表明的是常关的地方化。

康熙二十七年,江苏巡抚陈宏谋就浒墅关出现的弊害上奏。主要阐述了其弊害以及对策,共有如下四项:

(1)铺户代客完税,包览居奇,仍令商人自行完纳,按簿亲填。

(2)货船抵关,签验纳税,给票后始准过关,以杜偷越。

(3)官员遴委左杂官,半年而代。

(4)督抚与监督原相助为理,所征数目,应令监督按月知会督抚,再于年满奏报时统咨知会。

在这一奏折中的第一条中,陈宏谋首先批评了代客完税现象,提出商人应该自行完税的建议。他认为,规定常关每年征收450万两税额以及以此定额为基础的征税原则存在着问题(后述)。在第二条中,则指出常关运营并非严密,还存在漏税的情况。在第三条中,提出应该警惕官吏将自身利益与税关利害关系相结合的问题,建议当地官员应该每半年轮换一次。

在第四条中,陈宏谋还指出总督、巡抚与常关监督之间的关系并没有按照规定发挥各自的作用。

就道台所处的位置来讲,处于中央和地方之间,应该发挥协调两者利益关系的作用。但是,正由于道台处于两者之间,也使其处境非常矛盾。

道台的作用主要是对交通、水利、河务、海防、屯田、交涉、盐法、漕务、海政、营务、旗事、渔业等方面进行管理和监督。与行政单位系列化的知府、知县有所不同,道台负责管辖的是由许多地区组成的大地区圈,同时对某些特定项目有专管权。道台的作用被认为一方面与地方利益密切相关,另一方面又直接与督抚或中央利益直接相关,处在两者的中间地位。

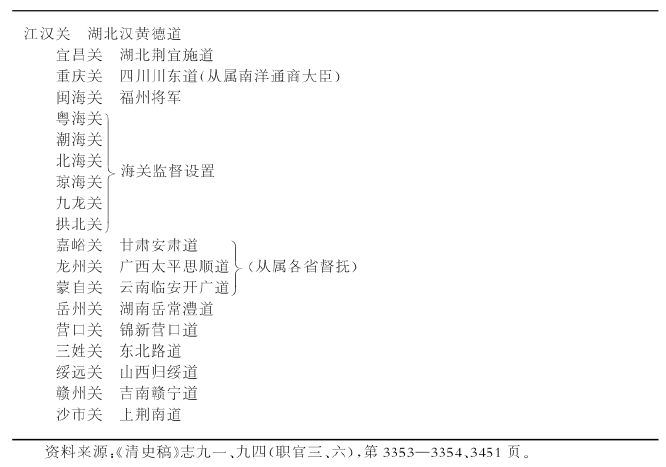

表4-15 海关监督的道台管理一览

即使如表4-15所示,基本上以道台管理为主,道台同时在海关这方面也兼理海关的监督工作。海关监督功能在设定上也与常关相同,希望能够处于中央与地方利益关系的中间位置。但其实际作用并未充分发挥,反映出地方的强大吸引力。

3.常关规则与海关规则

常关规章制度显示的管辖范围,是从对某地区的行政统治开始,包括对海防、边防等方面的防卫、治安以及对商业、交通、流通等方面的管理。并以此为基础,实现其财政目的。因此,规章制度显示出的管辖范围很复杂,内容也很具体。特别是在税则上,更是由适应常关所在地的区域性特征决定的。

现在的厦门常关(洋关设立以前被称为海关)税关规则由“额税”、“关差”、“税口”、“梁头船税”、“例禁”、“关税科则”六项构成。

如果就海关运营问题来具体分析厦门常关特征就会发现:

首先,作为贸易的前提,存在着治安以及防卫上的规章制度。

本省洋船装满货物,该承保铺户出具。不敢为非作歹,夹带禁物甘结,并造具同船舵水年貌册籍,领给本县照票,赴文武。汎点验明白,然后赴关呈缴关牌,换给洋照出口。若外省洋船,先须文武衙门呈明,准其在厦发洋,然后开舱上货。俟出口之日,即照依原领该省照票内舵水姓名,逐一点验。本关只饬取该承保铺户甘结及同船舵水年貌册籍存案,无庸另给洋照。至外国洋船,丈抽梁头给与关印。寔收为凭,从无给发洋照之则。

这里规定,船只进入税关之前必须接受地方衙门的检查。它表明清政府对郑成功以来的台湾统治问题的重视,将福州与厦门的常关都置于福州将军的监督之下的理由也在于此。(https://www.xing528.com)

其次,把入港船分为外洋船(被称为牛骨船的华北帆船)、福建省船、厦门船、台湾船、西洋船等几类,分别征收船税。

西洋夹板鸟白艚船,原定九等,征收船税。万历年间,洋人告减,应征原额船税内,每百两减三十两。今货利微薄,今经具题,减免二分。如大夹板船,长七丈四五尺,阔二丈三四尺者,为第一等。原抽饷银三千五百两,今减半外,应抽银一千七百五十两。中夹板船长七丈一二尺,阔二丈二尺者,为第二等。原抽饷银三千两。今减半外,应抽银一千五百两。

对同是西洋来船也分列九等,其第一等为长7丈4-5尺、宽2丈3-4尺(约23m×8m)的大甲板船(大型帆船)。如果贸易状况不好的话,还可以对这种船适当减少船税。其他船只,如东洋船(日本船),也同样以此为上限分为三类。

另外,在税关征税的顺序、征收额的记录和交付等方面,也作出如下详细规定:

厦门所收货税,每日外柜先行结总。登入册簿,并经内柜复核明白,然后送至委员查核。按旬按月,造具册折呈缴。俟两月期满,派拨差弁一名,巡役二名,军皂一名,同刘五店,石码二口钱粮,汇解宪辕。

首先,在其规定中,税金由外柜(担任征收者的官职)征收,并把记录交给内柜(事务担当者),然后再交给委员(常关的实际事务责任者),每10天检查一次,每月做一次汇总,每两个月接受一次将军衙门的检查。

其次,在税则上还有如下规定:

则例开载,大缸每十个征银四分,酒坛每百个征银六分,土钵沙罐酒瓶每百个征银一分。是缸罐等物定例,原应征税,缘本关免条内。又有缸罐装载出洋颇多,寔非内地民用,可比免其征税。于乾隆十六年十月间,禀蒙抚部院藩批准。贩洋大缸酒坛二项,照则例征税。其余土钵砂罐酒瓶等项小件,暨免征输以示优恤,出示晓论在案。现在遵循办理,其内地小民日用所需,不在此例。

户部则例中规定为课税品且税额既定的某些物品如大缸、酒坛、土钵沙罐、酒瓶等课税品,在厦门关却毋需课税。直到乾隆十六年十月,才又规定向外国出口的大缸、酒坛两种商品照规定收取税金,而其他的商品仍可以免交税金。这种税则运用的地方性应该提起注意。

课税品分为服装、食品、用品等类别,总数多达600种以上,充分反映出作为南北贸易集散地的厦门的特征。厦门常关的进出口税则,在资料篇43厦门关(常关)进出口税则(1903年)中有反映。它表明了同种商品也有不同的课税和在各种不同的分类项目下征税的情况。其所收取的税金包括:(1)目的地的登记税;(2)目的地不同的商品课税;(3)支付银号的费用;(4)手续费;(5)船税;(6)贩卖税等。

此外还有各种被称做“规费”的手续费,使得闽浙总督衙门所征收的文武口例以及提督军门、税厘提调、厦防分府等文武关衙所征收的附属于税则的规费不断增加。而且,义和团事件之后,在中央采取将海关(洋关)50里以内的常关管理权限转交给海关税务司之际,厦门关税务司却以近年来厦门港贸易衰退为由,通告各有关部门废除了法外收取的规费。相对于每个常关规定上缴的征收金额(定额),常关实际征收中还包含了为满足地方财政需求而征收的各种手续费,这表明,在常关财政问题上中央地方之间的对抗关系。

与此相对,海关(洋关)的规则就显得非常简单。厦门关税则由主款12条、别款1条(开关时间10点至下午4点,逢周日以及节日闭关)、关于客船的章程5条、对待非条约国船只章程3条组成。与厦门常关长短共185条的规定相比,非常简洁。其主款12条如下所述:

厦门关

第一款凡商船赴厦门者,行至自石头与南太武对径之界,过此即为进厦门口。

第二款凡厦门口泊船起下货物之所,自厦门港至新船地为界。起下之码头,以岛美新路藩仔口史衙头为海关例准之码头。

第三款凡商船自进本口界限时刻,算起尽二日内,将船牌并进口货单,呈交领事官。如该国无领事官,则自行赴关禀报一切。

第四款凡商船进口,先将舱内所载货物,据实开单赴关报明,方能领取准照,开舱起货。

第五款凡商船只许在例准之界限,起下货物,以及装上压载之物,均须日间不得在日出以前,日落以后,礼拜日、给!日,均不准。行驳货物船只,只例准之码头,起下货物。

第六款凡商船呈交船牌,进口货单后,欲起货者,呈请起货单,开明字号货件,分别估价斤两数目清单前来。旋由关发给准照,准该商将其货装载驳船运赴本关码头。俟验后,由本关发给验单,令该商赴银号纳税,掣取号收缴关,由关发给放行单,方准起货入栈。

第七款凡商船下货之先,应将该货赴本关码头候验,照起货之例,呈请下货准照。详列某字号某货物,分别估价斤两数目清单前来,由关发给验单。俟该商纳税,将号收呈关,方发给放行单,准其下货。

第八款凡商人领照下货,因船已满载,复行退回者,须携货赴本关码头,查验后,方准起回上栈。

第九款凡驳货艇只,须先在本关禀明,挂号注册,方准驳货。船上须用汉英文字,明白大书号数。如商人欲用别船驳货者,须禀明后准用方可。

第十款凡船欲行互拨货物,必先领本关特准单据,方准。

第十一款凡商船进口有别口发给之洋货免税单及土货已完出口正税,或复进口半税之单,照各等单件,须持各该单再请起货,准照时呈关查验;所有由本口前往别口之出口货物,该商在下船时,亦应分别请领存票,免税单,已完纳出口正税,或复进口半税,各等单照。

第十二款凡商船装齐货物后,应将出口货单呈关查验,倘进出口货单一概相符,钞税已经清完,始可发给红单出口。

这里引人注目的是,厦门海关规则只以征税的具体程序为中心。税则是全国统一规定的,地域性的规定由常关执行,或在具体操作中只以商品课税为中心。所以,与常关相比,其功能被严格限定起来。如资料篇的单照类(请参照资料篇Ⅴ税关方面的文件NO.39厦门常关各式单照[A-J])中的例子,说明出入厦门港的程序、所需与进出口相关联的证明文件、装卸货物手续及其所需证明文件、纳税应去银行等事项以及与进出口相关连的内地贩卖、沿岸贸易、从内地来贩卖时所需的证明文件及其所应遵循的程序。这表明在由海关控制的常关管理、贸易行为是受限定并有明确规定的。

在常关与海关的区别上,海关设立之前,常关负责其领域内的防卫、市场、交通、课税等全部事项。开港之后,海关专门负责对外国贸易的征税,为方便起见,洋式船舶的税金由海关征收,中国式帆船贸易税金由常关来征收。此后,从征税额上来看,海关远远超出常关;而常关除了征税之外,还对地区性的市场进行管理,同时还分担与地区统治或交通相关的任务。

由于海关的设立,汽船和帆船的税金征收也有了区别,海关负责对汽船征税,常关则负责除作为外国籍船登记在册之外的其他帆船课税。从财政方面来看,海关税收的迅速增长必然导致常关税收的减少,这样就导致了海关税=中央财政的财源、常关税=地方财政的财源这两者之间的矛盾。海关税收的增加对中央财政有利,而常关税收的减少则给地方财政带来财源不足的压力。嘉庆年间的《大清会典》(嘉庆二十五年、1820年)记录的常关税收总额为每年450万两,但从海关设立后,税收总额渐趋减少,1887年为380余万两,1901年则减少到270余万两。但是,这一金额仅为税额(正额与盈余额)数,没有被用于地方的各种规费(手续费)定额,所以税额减少未必意味着税收额总体的减少。与此同时,在与海关的对比中,常关所存在的问题也不断暴露出来。在20世纪初的各省财政调查中指出了以下问题:在各省的所有常关中,(1)除了正税之外还收取平余税银和其他许多杂税;(2)正税征收中的税率也有所不同;(3)常关监督用(1)的补税额来补足正税中不足的部分,充当官吏的薪俸和赏金。这如实地反映了地方对常关的利用情况。

厦门常关的征收额中,正额和盈余额减少的情况,具体如下:

1892(光绪十八年)44869海关两1897(光绪二十三年)35170海关两

1893(光绪十九年)41929海关两1898(光绪二十四年)33695海关两

1894(光绪二十年)38137海关两1899(光绪二十五年)31019海关两

1895(光绪二十一年)41164海关两1900(光绪二十六年)25692海关两

1896(光绪二十二年)35956海关两1901(光绪二十七年)24484海关两

这一倾向表明,海关税收的比例增加而常关税收开始减少。与此同时,如前所示,犹如常关管理转交给海关之后部分规费被废止,我们完全能够想像,伴随着常关税收比例的减少,税则之外的其他规费征收也就增加了。

常关的税收分作定额与实征两种。纳税原则基本上采取包税制,也就是每年必须上缴一定数额的税金。但是,到了清朝康熙时期,要求各地方常关也必须报告实征税额。虽然与定额之间的差额部分不必立刻上缴,可以供地方使用,但在危急之时必须能够征用。

以下是道光二十九年(1849年)主要常关的定额与实征税额一览表。

上述数字表明的特征来看,除粤海关之外,内陆关税的征收额较大;而在定额与实征的关系上,除淮安、浒墅关之外,则大体上相等。

如上所述,围绕税关所展开的中央和地方之间的角逐,到了清朝末年更加激化。中央通过海关来吸收财源,与之相反,地方财源不足的危机感使得地方政府加快了各地方的财政改革。而中央集中财源的尝试并不只限于各税关中的中央地方关系,还扩展到更加广阔的领域。具有代表性的事例就是在上海采取的扬子江沿岸贸易税代征制度。亦即将外国商品从上海运送到内地,或者将中国产品从内地运送到上海的时候,不仅要缴纳进口税、出口税,还要在上海缴纳本来应该在内地通商口岸交纳的转口税、子口半税等。

李鸿章针对扬子江贸易中的课税问题,作了如下议论:

洋商由上海运洋货进长江,又由长江运土货回上海,应完长江进出口正税及土货复进长江半税,均令在上海完交。以上皆系长江应收之税等语。因思洋货向无一货两税之例,既完海关进口税,即不能再完长江进口税,所奏恐与例未符。且闻江汉关已奏明,于七月初一日照更定新章起征事。关税款出入若不确切查明,必多 。当饬该关道吴煦复查去后,旋据详称上年总理各国事务衙门奏定各口通商章程第一款,内载洋商由上海运洋货进长江,须在上海将进口正税完纳等语。则湖广总督所奏不为无因,但查洋货以先到之关,纳税为定。既在进口之海关纳税,无论转运何口,均准给免照免其重征。

。当饬该关道吴煦复查去后,旋据详称上年总理各国事务衙门奏定各口通商章程第一款,内载洋商由上海运洋货进长江,须在上海将进口正税完纳等语。则湖广总督所奏不为无因,但查洋货以先到之关,纳税为定。既在进口之海关纳税,无论转运何口,均准给免照免其重征。

从这里可以看出,即使地方督府反对,也要在上海征收所谓的内地税。从其原因上来讲,这也是为能够严密运用税则所采取的措施,但其结果却不失为使财政更好地集中到中央的对策。

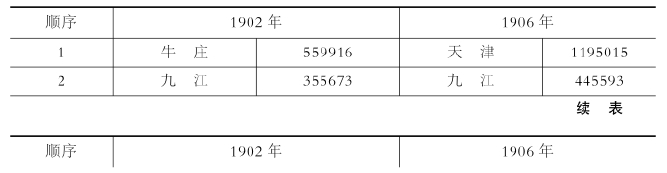

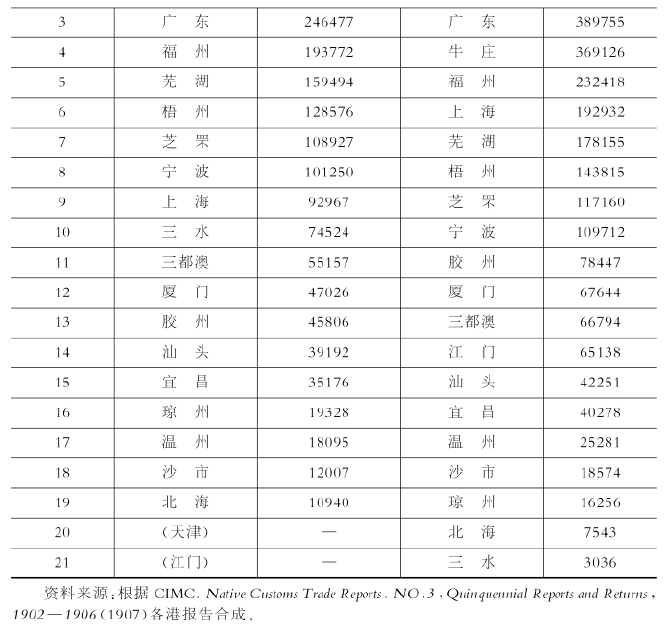

表4-16 常关收入比较(单位:两)

上述结果表现在20世纪初期海关50里以内的常关转交给海关管理之后的统计数字中。表4-16表明了1906年的常关税收额。通过此表可以看出,与纳入海关管理前的顺序相比较(请参照《道光二十九年(1849年)主要常关定额与实征额一览表》的数额),广东粤海关的税收减少了一半,而天津、牛庄等地以及华北、东北各港的税收都有所增加,沿海各港与内陆常关相比,税收也有一定的增加。

同年海关税收的顺序如下:

进口:上海、天津、汉口、广东、九龙、镇江。

出口:上海、广东、九龙、汉口、牛庄、汕头。

出口(向其他港):上海、汉口、广东、天津、牛庄、九龙。

通过以上的顺序可以注意到,上海除征收量各个方面都远远超出了其他各地外,而且形成了与广东、汉口、天津等各地域市场相照应的中心港。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。