某著名财经软件制造商于1月28日登陆上海主板市场,以23.2元的价格发行11000万股股票,共募集资金25.52亿元,其中超募资金超过15亿元。令人惊讶的不仅仅是潜伏于其中的PE投资机构苏州金沙江创业投资管理有限公司获得的3.4亿元巨额市值,也不仅仅是高达88.89倍市盈率发行的条件下保荐人狂揽入怀中的1.28亿元承销收入,真正令市场不解的是就在该公司发布上市公告书的同日,即发布了一份投资公告:“拟以1650万美元,折合人民币高达1.1亿元为对价收购上海财汇信息技术有限公司100%股权”,然而另一家在创业板上市的公司,同样是以证券信息服务为主业的著名软件公司同花顺(300033),上市前的净资产值也不过1.3亿元,而上述那家刚刚上市、手握巨额富余超募资金的公司,用于收购一家毫不知名、注册资本金仅为800万元的上海财汇信息,所付出的股权成本几乎可以重塑一家具备相当市场影响力的证券软件及信息服务商。

如果收购目标公司具备非凡的盈利能力或者增长能力的话,多付出一些成本也是说得过去的。更加令人疑惑的是,该上市公司不惜耗费巨资收购的股权的盈利能力几乎弱到不能再弱:2010年度仅实现净利润30.88万元,收购目标股权净资产金额为1162万元,相比800万元的注册资本增值362万元,而这家公司成立于2002年,截止2010年末已经经营了9个年头,年均增值仅40.22万元,其盈利能力可见一斑。由此计算,该上市公司此次收购项目市净率高达11.19倍,市盈率更是高达420.98倍!突显了刚从证券市场中跑马圈地凯旋后的“不差钱”。

原本从经济效益的角度来看,超募资金的存在体现了市场资金对于朝阳行业上市公司的溢价,类似于长期股权投资核算中的“商誉”作用,是市场资源优化配置的产物。同时,上市公司一方面可以借助超募资金来增强财务实力、调整财务结构、降低财务风险,通过收购主营业务相关资产,增强自身市场地位,另一方面也可以利用处于高估值状态的股票价格,通过定向增发等方式收购兼并同行业竞争公司,对那些未来可能威胁到公司市场占有率的对手进行资本“绞杀”。

如此一来,高企的市盈率便不再是“危”,而演变成为加速企业扩张、促进企业成本的天赐良机!那么在这一过程中,无论是上市公司原始股东,还是其他公众投资者,乃至是本行业对应的终端消费群体,大家本应是“多赢”的结果。最终的结果将是提升上市公司的行业地位和市场占有率,通过“消灭”竞争对手降低了未来大打价格战的概率,保障公司的盈利能力维持在正常水平,而通过销售规模的增加和盈利能力的提升,促使上市公司内在价值的迅速提升,反将股票的估值水平下降到合理水平。这也是索罗斯金融反射论的主要推论之一。

但是,再好的理论也都是通过人来决策实施的,一旦这些决策人的个人利益或者个人享乐需求占据了上风,那么再美好的预期和想象也都不得不让位于短期利益,乃至是利益侵占,正所谓“播下了龙种,却收获了跳蚤”。

有数据显示,2010年全年共计首发上市公司349家,募集资金共计4879.21亿元,其中超募资金2099.67亿元,超募比例为75.54%。2000多亿元是一个什么概念?作为中国实力最雄厚的钢铁企业宝钢股份,2010年3季度末净资产为1087.25亿元,这意味着证券市场一年的超募资金可以打造出两个宝钢股份。

如果认为超募之祸只存在于中小板和创业板当中,主板发行股票泡沫成分少,则也不尽然。统计了2010年超募金额排名前10位的上市公司便不难发现,主板发行股票为4只,合计超募100.4亿元,占比为37.39%,中小板和创业板发行股票为6只,合计超募168.09亿元,占比为62.61%。可见对于超募资金的形成,主板股票以其“体积”见长,而中小板和创业板则以“数量”占优,二者难分伯仲。

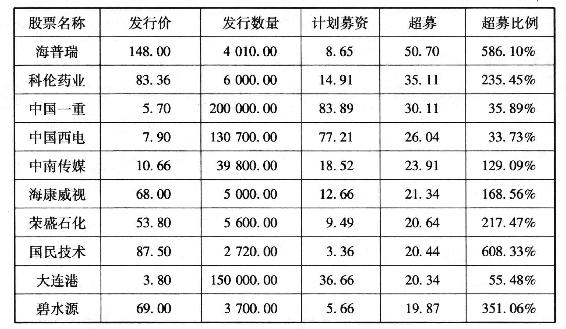

表7-1 股票发行情况

过大的超募资金金额直接导致了对应上市公司资产膨胀、体态臃肿,不仅无法帮助上市公司获得更高收益,反而大幅拉低了净资产收益率。尤其对于中小板和创业板的公司来说,超募资金对于净资产收益率的拉低效应更加明显,被稀释后的净资产收益率罕有超过10%的,从“杰出”沦为了“平庸”:

表7-2

*其中中南传媒、荣盛石化、大连港为第四季度发行股票,未予进行差异比较。

伴随着巨额超募资金的流入,原本上市前节衣缩食的“苦孩子”一夜暴富,变成了腰缠万贯的“土财主”,一时间竟然不知道这“白来的钱”该怎么花!各种挥霍浪费现象便自然而然地孳生、壮大了起来。

再例如某上市公司,于2010年1月成功登陆创业板,以30元的高价或78.95倍发行市盈率发行了2700万元,扣除发行费用后共募集资金7.54亿元。但是在2009年初原有的约1亿元货币资金的基础上,在2010上半年实现了1506万元净利润的条件下,货币资金余额却骤然下降到6.79亿元,也就意味着剔除了正常的成本费开支后,在短短半年间就消耗掉了约1.9亿元资金,实在堪称“吸金大户”,那么这些宝贵资金又流向了哪里呢?

首先,该公司上半年因销售商品收到现金约5610万元,仅为营业收入7475万元的75%,较去年同期下降了41.62%。体现在应收账款科目上,余额为1.02亿元,在营业收入下降了24.56%的条件下,较年初增加了大约2000万元,增长率为22.25%,二者呈现明显背离。应收账款周转率更是从去年同期的2.36次下降到今年中期的1.46次,应收账款风险显著增加。但是公司2010年半年报中也并未提到改变了信用销售政策,那么下降的营业收入和激增的应收账款背后,是否意味着公司的销售业务正面临着困境?亦或是鉴于现在公司的“不差钱”,而以赊销的形式“惠及”原有的老客户?

更为蹊跷的是,公司的第一大欠款客户为中国电信安徽分公司,半年报重要事项中披露,2010年上半年与该单位总共签订了价值3641万元的购销合同(占2009年全部营业收入24631万元的14.78%,对于像该公司销售对象较为分散的公司来说客户战略地位举足轻重)。2010年6月30日对其的应收账款余额为2450万元,但是2010年上半年对安徽电信的销售收入仅为2112万元,也就意味着不仅2010年对该安徽电信的收入没落着一分钱,而且就连2009年欠的338万元还尚未归还,这里面又存在着什么利益纠葛?我们无从得知上述两个问题的答案,而我们看到的则是应收款款占用了公司大笔资金。

其次,改善办公条件成为“重中之重”,公司2010年上半年新增房屋及建筑物5293万元,该类型固定资产原值同比增加了673.83%。而与此同时,计划募集资金投向的6个开发项目合计仅投入了3437万元,仅为新购房产原值的64.93%。

再近一步推敲下去,结论则更加有意思。从固定资产折旧情况推算,该公司针对房屋及建筑物按照20年计提折旧,该公司原有房屋及建筑物金额为684万元,半年应折旧约17万元,2010年上半年新增折旧额为57.3万元,则针对新增房产计提折旧约40万元。按照新增房产每月折旧约20万元计算,意味着该公司在2010年4月份就已将该房产收入囊中,彼时距离该公司从证券市场上“圈”来大笔真金白银仅仅过了3个月。(https://www.xing528.com)

对于房产这类大额投资,仅有3个月的时间办理调研、购买、过户等一系列工作简直是无法想象的,因此可以推断该公司在上市前就已经做好了购买房产的准备,“改善办公条件”自然也就成了募集到巨额资金之后的第一要务。

从这里我们不难看出,上市募集到的资金通过增加欠款的形式满足了主要客户的资金需求,通过增置固定资产的形式满足经营管理的享受需求,但是真正付出了宝贵资金的公众股东又能获得什么呢?

在股东、PE投资机构和保荐人的合谋之下,新股的高价、高市盈率发行的疯癫状态已然被市场视作见怪不怪。当超募成为一种“习惯”,尤其是伴随着大量上市即宣告破发的现象,高比例的超募便不再是正常的经济行为结果,而“癌变”成一种畸形状态。就更不用说众多上市公司将超募资金看作是“免费午餐”,甚至看作是对企业上市前的艰辛努力的回报和“恩赐”,于是这“多收的三五斗”便成了自家的“自留地”,买楼买车、大肆挥霍不在话下,极大损害了公众投资者——超募资金的真正所有者的利益。

企业在选择资金来源、合理运用资金时,不仅要考虑不同筹资方式对资金性质的影响,更主要的是优化资金结构,将企业的资本成本控制在最低水平。何谓资本成本呢?资本成本的一般定义为“企业为筹集和使用资本所付出的代价”,是在获得和使用资金时放弃的最高价值。为获得资金支付的成本称为“筹资费用”,例如向银行申请贷款时支付的手续费、发行股票过程中产生的发行费用等,多为一次性支出。为占用资金支付的成本称为“占用费用”,例如向债权人支付的利息、向股东支付的红利等,多为与筹集资金数额呈正相关的连续性支出。

资本成本是资金所有权和使用权分离的结果。资金的所有权人也即出资人,将资金的使用权让渡给企业的过程中,要求取得一定的补偿或者回报,这个补偿或者回报形成了资金所有权人的投资收益,同时也形成了使用资金企业承担的资金成本。

银鸽投资的资本黑洞

银鸽投资(600069)2010年三季报显示,净资产金额高达20.38亿元,总资产更是高达50.12亿元,前三季度却仅实现2800万元净利润,折算全年净资产收益率为1.83%,尚不及三年期国债3.73%的票面利率。同时,在2009年非公开发行股票募集6.38亿元的基础上,2010年三季度末货币资金余额仅有11.37亿元,对应着14.91亿元借款,在承担着高额利息支出的压力下,裹挟着巨额资本的银鸽投资仿佛一艘巨轮,“搁浅”在盈利能力低下的长期资产中。

高昂的资本投入,对应着近乎可怜的净利润,银鸽投资已经沦为名副其实的资本“黑洞”,低效投资成为吞噬股东利益的始作俑者。下面仅抽取被其控股的四川竹浆纸业公司和联营公司河南永银化工两家子公司为例,来说明银鸽投资的尴尬。

(1)四川竹浆纸业:吸金无底洞。

银鸽投资于2010年10月18日发布公告称,将向四川竹浆纸业公司增资1亿元。四川竹浆纸业是银鸽投资于2007年入股的子公司,初始投资6000余万元,占有40%股权。在随后的几年里投资额急剧增加,2008年增资5922.18万元,2008年和2009年里合计支出竹浆纸业其他股东所持剩余股权3312.86万元,直到2010年中期银鸽投资持有竹浆纸业的股权增至99.78%。再加之竹浆纸业对银鸽投资的占款每年都在数千万元,2010年半年报显示对竹浆纸业的其他应收款高达9434.56万元,由此计算银鸽投资已经在竹浆纸业项目上沉淀了2.47亿元的巨额资金。

但是竹浆纸业的盈利能力实在令人堪忧,即便是利润水平最高的2007年净利润也仅为776.19万元,银鸽投资按照股比享有310.5万元,投资回报率在5.2%左右,仅略高于同期国债利率。在随后的两年里,竹浆纸业的经营业绩急剧下滑,2008年净利润为461.15万元,2009年更是大幅亏损了831.5万元,三年总计实现净利润金额仅为405.81万元。

就是这样一个业绩表现没有任何可圈可点之处的项目,银鸽投资却于2010年10月19日发布公告称,将向四川竹浆纸业增资1亿元,增加股比至99.89%,几乎全资控股了这家盈利能力低下的子公司。由此,竹浆纸业占用上市公司资金总量将上涨至3.47亿元。

此外值得投资者关注的是,10月19日决议公告中称,四川竹浆纸业2009年末股东权益为2.06亿元,当年净利润451.69万元。但是银鸽投资2009年年报中披露,四川竹浆纸业当年净利润金额为-831.5万元,净资产则为2.16亿元,与决议公告内容存在巨大差异。

(2)河南永银化工:食之无味的鸡肋。

如果说竹浆纸业作为控股子公司,直接影响到银鸽投资的产业布局,那么联营公司河南永银化工对于上市公司来说更是“鸡肋”。永银化工是银鸽投资于2007年参股的投资项目,注册资本为2亿元,银鸽投资出资8000万元持40%股权。永银化工2007年-2009年的净利润合计205.44万元,折算每年的投资收益仅为0.34%,尚不及活期存款的利率水平,对上市公司也几乎没有任何收益贡献。

(3)低效投资吞噬的股东利益。

上述两个投资项目,表面均实现了微利,并未发生亏损,看似并未伤及银鸽投资的股东利益。事实上在考虑到资本成本和资金利息等因素后,仅这两个投资项目吞噬掉的利润金额就高达上千万元。

两个项目占用上市公司资金合计4.27亿元,而银鸽投资2010年半年报显示,长短期借款金额合计13.69亿元,利息净支出3720万元,折算全年利息净支出为7440万元,综合净利率为5.43%,高于竹浆纸业和永银化工的投资回报率。假如银鸽投资没有投资于这两个项目,而将占用在这两个项目上的资金偿还借款,那么将减少2010年上半年年利息支出1160万元,相当于银鸽投资2010年上半年净利润2111万元的54.95%。这意味着,如果银鸽投资放弃这两个投资项目收回占款,将增加每股收益50%以上,由此给股东造成巨额的隐形损失不言而喻。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。