作为资产重组的重要细分领域,中央企业的整体上市一直备受证券市场关注,而众多握有上市公司资源的央企“大佬”也不失时机地推出种种资产注入方案,不仅博得了市场阵阵喝彩,还实现了旗下企业资产的证券化——将原本基本没有流通性的公司股权,经过资产评估溢价、折价定向增发等手段层层包装,转而变成随时可以变成现金的上市公司股票。这对于上市公司大股东来说实在是一场盛宴,但是对于其他公众股东来说,果真就值得附和、喝彩吗?

某上市公司于2011年1月发布了12.23亿元现金+非公开发行股份购买资产的预案,拟以43亿元的现金加股票为对价向新任大股东购入旗下四家公司股权,分别为百视通技术100%股权、文广科技100%股权、广电制作100%股权和信投股份21.33%股权。

方案中未确定非公开发行股票价格,如果参照停牌前20个交易日交易均价,也即原大股东向新任实际控制人转让该上市公司36.6%股权的交易价格7.67元计算,该上市公司将定向发行(43亿元-12.23亿元)÷7.67元=4.01亿股。

公告复牌日,该上市公司股价全天封于涨停,且当日仅成交762万元,可见市场对其借售心态之强。然而此次资产注入方案果真那样乐观吗?

图5-1 该上市公司股价K线图

百视通技术100%股权是此次资产重组中的最主要资产,评估价值为31.6亿元,占全部收购资产的73.49%,截止本次重组时百视通技术注册资本为19790万元,折算收购价格为每股15.97元,相比其2010年8月末5.97亿元的净资产,溢价幅度为429.31%。参照百视通技术8月末的各项财务指标,此项股权的收购市盈率为24.6倍,市净率为5.29倍,对于一项未上市资产来说,收购价格并非很低廉。

百视通技术的股权的确物有所值吗?该公司最近四次股权转让交易明细如下:

图5-1 该公司最近四次股权转让交易明细

百视通技术股权价格在2009年9月~2010年1月这短短4个月内,便从每股1元的交易价格飙升到13.50元,并且2010年1月的交易价格相比此次资产重组作价仅存在15.47%的折让,那么此间的价格巨变只能用“上市预期溢价”来解释了。

问题在于,如果将2009年9月的交易价格看作是未包含“上市预期溢价”的、反映了百视通技术真实资产价值的交易价格,是否就意味着此次评估价值被严重高估了呢?

从另一个方面也不难看出,另外一家主营为“高新技术孵化器”的上市公司于2008年1月以4408万元对百视通技术进行增资,其中的4000万元作为注册资本,折算每股价格为1.1元。从百事通历年财务数据来看,2009年净利润同比增长了179.64%,2010年净利润同比增长了21.03%,可见在盈利能力大幅提高前夕的股权价值也不过如此,那么我们凭什么给增长能力已经趋缓的股权赋予如此之高的溢价呢?

百视通技术主营IPTV网络电视运营业务,这与另外一家上市公司歌华有线相类似。根据公告中披露的数据来看,百视通技术2008年~2010年间主营业务利润率分别为14.69%、30.9%和31.09%,而歌华有线三季报财务数据显示2010年前三季度主营业务利润率仅为9.15%。

可见,在资产重组预期很小的2008年,百视通技术的盈利能力与歌华有线相差并不大,仅有5.5个百分点左右,但是到了恒盛嘉业和智慧创奇两家“壳”公司进驻百视通的、很可能存在资产重组预期的2009年,主营业务利润率却大幅飙升了16个百分点,并超出了歌华有线将近22个百分点。

如果在此期间百事通主营业务项目未发生较大变化的话,净利润的巨变恐怕只能用政府补贴等营业外收入来解释了,但是这种非经常性盈利能力的可持续性将大打折扣。

目前广电信息总股本为7.09亿股,如果按照前文计算的结果定向增发4.01亿股,则总股本扩大为11.1亿股。四家公司股权按照其股权比例计算出的2010年1月~8月净利润金额为15902万元,折算全年为23853万元,每股收益为0.21元,参照复牌当日收盘价格9.22元计算,市盈率为43.9倍,实在谈不上被低估。而歌华有线三季报每股收益0.29元,参照11日收盘价格12.76元计算,市盈率为32.72倍,已经显著低于广电信息的估值水平。可见伴随着广电信息资产重组而一飞冲天的股票价格,上涨基础并不扎实,更多的还是借着收购资产的噱头进行大肆炒作。

中卫国脉重组,中国电信赚足

上市公司中卫国脉于2011年4月29日发布了资产重组预案,拟以14.92元/股的价格向中国电信集团定向发行1.4亿股股票,用于购买评估值合计为20.9亿元的营利性资产,公告当日中卫国脉的股价表现却极为“不捧场”,大幅下挫了8.93%,盘中更是一度跌停,而当日沪综指则上涨了24.47点,涨幅0.85%。

图5-2 中卫国脉股价K线图

为何中卫国脉的重组受到了市场如此冷遇呢?对重组预案进行分析后不难发现,不仅此次注入资产盈利能力不强、评估价值显著高估,而且作为上市公司实际控制人和资产重组方的中国电信集团,将非核心盈利资产高价注入上市公司,除了有助于提高集团资产证券化程度之外,对于做大做强上市公司明显缺乏诚意。

此次资产注入主要包括两项资产,一项是作价17.4亿元的酒店管理类资产,另一项是作价3.5亿元的电信增值服务资产。

单从资产评估情况来看,以通茂控股100%股权所代表的酒店运营类资产占此次资产注入总价值的83.25%,是中卫国脉资产重组的“重头戏”,而商旅公司100%股权所代表的电信增值服务类资产占此次资产注入总价值的16.75%,显然处于从属地位。

客观地说商旅公司100%股权确属优质资产,旗下号码百事通业务2010年营业收入同比增长47.99%,净利润同比增长53.64%的业绩表现可圈可点,而且以35000万元的评估价值计算,静态市盈率仅6.15倍。与之相对应的通茂控股却显然相形见绌,2010年实现净利润3827.37万元,仅为商旅公司的67.25%,却被赋予17.4亿元的评估价值,以此计算静态市盈率高达45.46倍。因此,如果从盈利能力来看,商旅公司的盈利能力和增长能力都显著高于通茂控股,利润贡献大有“喧宾夺主”之势。

事实上,中国电信集团之所以拿出“号码百事通”这项优质资产作为注入标的,并非心甘情愿,实属情非得已的无奈之举。此前中卫国脉于2009年12月15日公布的资产重组计划中,拟注入资产仅涉及通茂控股100%股权,并没有商旅公司100%股权的踪影。在市场关于拟注入酒店类资产盈利能力过低的质疑声中,该版资产重组计划被证监会于2010年6月18日否决。(https://www.xing528.com)

此次改版后的资产重组计划中,最大变化同时也是最吸引人眼球的莫过于“号码百事通”业务,而中国电信集团拿出该项资产显然也不是为了“进一步整合资源”,因为号码百事通的电信增值服务业务与通茂控股主营的酒店经营管理业务本就是毫无关联的两个行业。现在硬生生地把两个天差地别的业务捆绑在一起拿出来,实在难逃“拉郎配”之嫌,而“拉郎配”的目的无非是在为将通茂控股注入上市公司的重组计划保驾护航。做个比喻,这就好比一家人有个丑闺女实在嫁不出去,娘家不得不用丰厚的嫁妆增强婚配的吸引力。

在此次中卫国脉资产重组过程中,商旅公司的“号码百事通”无疑充当了这样一个“丰厚嫁妆”的角色。

此次资产注入的主要对象通茂控股的主营业务为下辖7家酒店的经营管理,同时对中国电信旗下另外24家酒店进行托管管理,但是经过分析不难发现,24家酒店托管管理业务实属“鸡肋”,通茂控股资产作价17.4亿元确有高估之嫌,其实体价值相比评估价值之间存在较大差异。

(1)“搭车”上市的“鸡肋”业务。

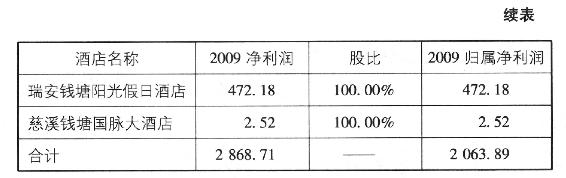

从重组预案披露的信息来看,通茂控股2010年实现归属于母公司净利润3827.37万元,利润构成中下辖的7家酒店资产成为盈利的主要驱动。如下表5-2所示:

表5-2 下辖7家酒店2010年利润明细

以此计算,对于另外24家酒店实施托管管理在2010年和2009年所带来的利润分别为262.51万元,尚对利润构成一定贡献。但是2009年该项业务却处于亏损状态:2009年通茂控股实现归属于母公司净利润2012.9万元,扣除从下辖7家酒店2063.89万元应分得利润贡献后,计算出酒店托管管理业务亏损50.93万元。

表5-3 下辖7家酒店2009年利润明细

由此可见,酒店托管管理业务仍属于盈利能力极低且经营不稳定的“鸡肋”业务,而将此类业务注入到上市公司,无疑有“搭车”之嫌。

(2)资产评估方法选择之弊。

此次通茂控股股权评估价值采用了资产价值法,即以所持资产市场公允价值扣除负债公允价值后的净值为参照。通常来说,针对营利性资产的价值评估应当采用收益现值法,这样才能够将拟注入资产未来的盈利能力和股东回报,与当前股东所付出的成本进行合理比较。

参照最近两年上市公司资产注入时通常采用的30年期、12%折现率为基准,并假定通茂控股2010年实现净利润3827.37万元平稳且可持续,那么可以计算出通茂控股股权评估价值为3.08亿元(3827.37×(P/A,12%,30)),相比按照资产价格法评估出来的17.4亿元大幅折价了82.3%。

这也就意味着,如果中国电信针对注入资产采用与预期盈利能力相关更加紧密的收益现值法,那么以14.92元的增发价格计算,中卫国脉的原股东仅用2064.34万股股票便可以实现对通茂控股的收购。

在定向增发注入资产过程中,实际控制人兼资产注入方的中国电信集团,巧妙选择对自身最有利的资产评估方法,以实现旗下资产证券化过程中的利益最大化,在确保了“国有资产保值增值”的同时,却没有充分考虑中卫国脉其他股东利益。可以想见,假如通茂控股的盈利能力很强,按照收益现值法能够评估出超过17.4亿元的价值,恐怕届时中国电信集团也将改用“更加贴近市场行为”的收益现值法了。

(3)7家酒店实体资产评估之疑。

事实上,即便以资产价值法进行评估,通茂控股17.4亿元的评估价格也严重高估。重组方案中未披露7家酒店建筑面积等详细资料,但《红周刊》记者通过网上查询和电话采访大致掌握了7家酒店的建筑面积如下:

表5-4 下辖7家酒店面积明细

按照17.4亿元的评估价值计算,折合每平米价格为10853元。但是可以看到,7家酒店中除上海通茂大酒店之外,其余6家酒店均低于二三线城市,其物业公允价值与京沪深广等一线城市应当存在较大价差。而在2011年3月13日,位于广东省广州市荔湾区长安镇中心区的某4星级酒店进行整体出让时,挂牌价格为2.8亿元,对应物业总建筑总面积25454平方米,折合每平米价格仅为11000元。这意味着中国电信拟注入到中卫国脉的、主要地处于二三线城市的酒店资产均价,竟与地处于一线城市的酒店公开市场价格相差无几,这又怎能不令人怀疑资产评估价值被“注水”呢?

此外,此次拟注入的通茂控股并非第一次出现在公众面前。早在2008年6月11日,中国电信集团就曾发布公告称,以7.3亿元人民币的价格在北京产权交易所挂牌转让北京通茂酒店控股有限公司30%的股权,以此计算通茂控股100%股权将价值24.33亿元,但彼时通茂控股下辖酒店11家,除本次资产注入的7家酒店之外,其他4家酒店已于2009年11月11日被划转至中国电信实业资产管理中心。但是该次股权转让最后却以“流拍”告终,似乎预示着市场对于通茂控股的盈利能力或资产评估价值并不认同。

重组后的中卫国脉总股本将扩大到5.41亿股,下辖资产2010年实现净利润合计9518.61万元,每股收益0.176元。以重组方案公告前日,也即4月1日中卫国脉的收盘价格14.89元计算,静态市盈率已然高达84.6倍,与目前A股不到20倍的平均市盈率相比,没有丝毫估值优势可言。

同时,重组后中卫国脉主要资产构成和主营业务转变为酒店管理,与大股东中国电信集团所从事的电信服务运营可谓“风马牛不相及”,在国资委针对央企改革“专一主业”的政策背景下,中卫国脉未来整体脱离中国电信集团系统或将是大概率事件。届时仅凭借没有任何想象力的酒店管理业务,又缺少了中国电信这棵大树的中卫国脉,其资本地位着实尴尬。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。