2011年1月25日,信维通信(300136)股份有限公司隆重举办了主题为“欢庆上市喜迎新春”的新年晚宴,公司全体员工连同部分股东欢聚一堂观看“精彩纷呈、好戏连台”的文艺表演,共同见证信维通信的历史性跨越,抽奖环节中笔记本电脑、电视机、现金等大奖的不断送出更是将晚宴推向了最高潮!

这一刻对于信维通信来说的确值得庆贺:2010年11月4日成功登陆创业板,以31.75元的价格公开发行1667万股A股,共募集资金5.29亿元,扣除发行费用后实际募集资金4.9亿元,以发行后股本计算每股净资产8.91元。与此相对应的是,成立于2006年4月的信维通信,在过去的4年半间累计积累每股净资产也不过2.09元,平均每年积累净资产0.24元/股,而一朝上市便获得了相当于超过28年的资本积累!

觥筹交错之间,有这样一批人无疑是笑得最开怀的,因为他们堪称信维通信上市过程中的最大赢家,这便是信维通信的第四大股东、持有600万股股票的深圳市创新投资集团有限公司(下称“深创投”):深创投于2009年7月以增资形式投资2880万元,换取600万股信维通信股票,折合每股投资成本为4.8元,而在短短1年零4个月之后,信维通信成功登陆创业板时每股发行价已然飙升到31.75元,深创投一举获得账面利润1.62亿元,年化投资收益高达421.09%。要知道,“股神”巴菲特的年化投资收益率也不过21%,而深创投这一单的收益率竟然需要“股神”辛辛苦苦干上9年!

深创投是怎样一家机构?这一笔成功的投资是否仅仅是“运气”?它又为何有如此“神通”能够获得如此惊艳的收益呢?

从深创投公司网站的公开资料来看,该公司成立于1999年8月,注册资本25亿元,有据可查的最早涉足A股市场的投资案例是2000年9月投资的金证科技(600446)项目,并于2003年12月上市。截止2011年3月总共管理着价值100亿元的投资资产,在过去的12年间“接洽项目逾万个,已投资项目328个”,其中已经成功登陆A股市场的投资项目数量为34个(剔除金证科技项目),均为深创投贡献了丰厚回报:

上市前持有尚荣医疗(002551)60万股,投资于2008年8月,投资成本8.4元/股,2011年2月上市,公开发行价格46元,以首次发行价格计算获得投资收益2256万元,年均收益率179.05%;

上市前持有腾邦国际(300178)540万股,投资于2009年3月,投资成本4元/股,2011年2月上市,公开发行价格21.9元,以首次发行价格计算获得投资收益9666万元,年均收益率223.75%;

上市前持有晨光生物(300138)400万股,投资于2009年9月,投资成本4.9元/股,2010年11月上市,公开发行价格30元,以首次发行价格计算获得投资收益10040万元,年均收益率472.84%;

上市前持有信维通信(300136)600万股,投资于2009年7月,投资成本4.8元/股,2010年11月上市,公开发行价格31.75元,以首次发行价格计算获得投资收益16170万元,年均收益率421.09%;

上市前持有新国都(300130)200万股,投资于2008年7月,投资成本6.67元/股,2010年10月上市,公开发行价格43.33元,以首次发行价格计算获得投资收益7332万元,年均收益率244.28%;

上市前持有东方日升(300118)926.38万股,投资于2008年8月,投资成本7.86元/股,2010年9月上市,公开发行价格42元,以首次发行价格计算获得投资收益34405.75万元,年均收益率366.81%;

上市前持有乐视网(300104)341.25万股,投资于2008年8月,投资成本4.4元/股,2010年8月上市,公开发行价格29.2元,以首次发行价格计算获得投资收益8464.5万元,年均收益率282.15%;

上市前持有郑煤机(601717)1667.12万股,投资于2008年12月,投资成本1.01元/股,2010年8月上市,公开发行价格20元,以首次发行价格计算获得投资收益31666.94万元,年均收益率1134.03%;

上市前持有欧菲光(002465)1059.98万股,投资于2006年11月,投资成本1.83元/股,2010年8月上市,公开发行价格30元,以首次发行价格计算获得投资收益29858.22万元,年均收益率410.17%;

上市前持有天马精细(002453)245.43万股,投资于2007年10月,投资成本2.67元/股,2010年7月上市,公开发行价格14.96元,以首次发行价格计算获得投资收益3016.33万元,年均收益率167.38%;

上市前持有达实智能(002421)77.42万股,投资于2000年8月,投资成本5.81元/股,2010年6月上市,公开发行价格20.5元,以首次发行价格计算获得投资收益1137.3万元,年均收益率25.71%;

上市前持有多氟多(002407)510.4万股,投资于2007年12月,投资成本15.67元/股,2010年5月上市,公开发行价格39.39元,以首次发行价格计算获得投资收益12104.66万元,年均收益率62.61%;

上市前持有当升科技(300073)2160万股,投资于2008年9月,投资成本1.47元/股,2010年4月上市,公开发行价格36元,以首次发行价格计算获得投资收益74584.8万元,年均收益率1483.57%;

上市前持有数字政通(300075)140万股,投资于2009年4月,投资成本7.14元/股,2010年4月上市,公开发行价格54元,以首次发行价格计算获得投资收益6560万元,年均收益率656%;

上市前持有东山精密(002384)810万股,投资于2007年8月,投资成本4.1元/股,2010年4月上市,公开发行价格26元,以首次发行价格计算获得投资收益17739万元,年均收益率200.3%;

上市前持有康力电梯(002367)400万股,投资于2007年9月,投资成本1元/股,2010年3月上市,公开发行价格27.1元,以首次发行价格计算获得投资收益10440万元,年均收益率1010.32%;

上市前持有三维丝(300056)487.98万股,投资于2001年3月,投资成本1.5元/股,2010年2月上市,公开发行价格21.59元,以首次发行价格计算获得投资收益9803.52万元,年均收益率150.21%;

上市前持有鼎龙股份(300054)317.93万股,投资于2000年7月,投资成本1.66元/股,2010年2月上市,公开发行价格30.55元,以首次发行价格计算获得投资收益9185万元,年均收益率181.6%;

上市前持有中青宝(300052)600万股,投资于2007年12月,投资成本4.17元/股,2010年2月上市,公开发行价格30元,以首次发行价格计算获得投资收益15498万元,年均收益率285.89%;

上市前持有中科电气(300035)300万股,投资于2004年8月,投资成本1元/股,2009年12月上市,公开发行价格36元,以首次发行价格计算获得投资收益10500万元,年均收益率656.25%;

上市前持有网宿科技(300017)462.02万股,投资于2000年1月,投资成本1元/股,2009年12月上市,公开发行价格24元,以首次发行价格计算获得投资收益10626.46万元,年均收益率235.8%;

上市前持有齐心文具(002301)95.24万股,投资于2007年6月,投资成本5.2元/股,2009年10月上市,公开发行价格20元,以首次发行价格计算获得投资收益1409.55万元,年均收益率121.98%;

上市前持有鑫龙电器(002298)1247.27万股,投资于2007年3月,投资成本1.8元/股,2009年9月上市,公开发行价格9.5元,以首次发行价格计算获得投资收益9603.98万元,年均收益率171.11%;

上市前持有世联地产(002285)288万股,投资于2007年8月,投资成本1元/股,2009年8月上市,公开发行价格19.68元,以首次发行价格计算获得投资收益5379.84万元,年均收益率934%;

上市前持有海陆重工(002255)249万股,投资于2000年1月,投资成本1元/股,2008年6月上市,公开发行价格10.46元,以首次发行价格计算获得投资收益2355.54万元,年均收益率111.29%;

上市前持有福晶科技(002222)986.84万股,投资于2006年10月,投资成本1元/股,2008年3月上市,公开发行价格7.79元,以首次发行价格计算获得投资收益6700.64万元,年均收益率479.29%;

上市前持有特尔佳(002213)231万股,投资于2000年10月,投资成本1元/股,2008年2月上市,公开发行价格4.7元,以首次发行价格计算获得投资收益854.7万元,年均收益率50.45%;

上市前持有怡亚通(002183)113.17万股,投资于2006年10月,投资成本7.11元/股,2007年11月上市,公开发行价格24.89元,以首次发行价格计算获得投资收益2012.16万元,年均收益率250.07%;

上市前持有远望谷(002161)582.97万股,投资于2003年11月,投资成本1元/股,2007年8月上市,公开发行价格13.3元,以首次发行价格计算获得投资收益7170.53万元,年均收益率328%;

上市前持有西部材料(002149)800万股,投资于2002年8月,投资成本1.14元/股,2007年8月上市,公开发行价格8.48元,以首次发行价格计算获得投资收益5872万元,年均收益率128.77%;

上市前持有科陆电子(002121)585.3万股,投资于2000年9月,投资成本1.27元/股,2007年3月上市,公开发行价格11元,以首次发行价格计算获得投资收益5694.7万元,年均收益率117.82%;

上市前持有中材科技(002080)349.94万股,投资于2001年4月,投资成本1.43元/股,2006年11月上市,公开发行价格8.98元,以首次发行价格计算获得投资收益2642.46万元,年均收益率94.66%;

上市前持有同洲电子(002052)519.17万股,投资于2000年12月,投资成本0.74元/股,2006年6月上市,公开发行价格16元,以首次发行价格计算获得投资收益7922.72万元,年均收益率375.13%。

长长的近乎冗繁的名单背后,是多达33个A股上市项目给深创投带来总计38.87亿元的资本收益,这还没有算上境外上市、上市前转让等项目的收益。可见信维通信投资项目的暴利,对于深创投而言绝非偶然,绝不是可以用“运气好”来解释的简单下注。如此惊人的回报率恐怕就连垄断行业、石油大亨都会为之侧目,而这一切又是如何实现的呢?

即Private Equity,简称PE,国内常指职业股权投资机构,即“私募股权投资”,是指投资于非上市股权,或者上市公司非公开交易股权的一种投资方式。私募股权投资的资金来源,既可以向社会不特定公众募集,也可以采取非公开发行方式,向有风险辨别和承受能力的机构或个人募集资金。

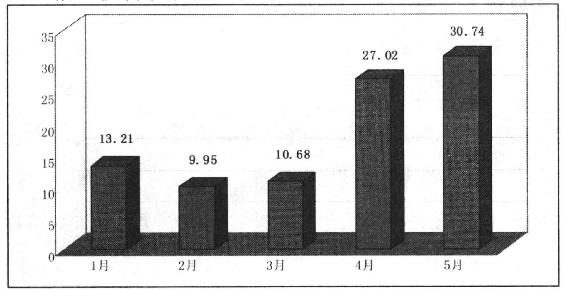

依据清科数据研究中心的资料显示,2010年1月A股市场有9家PE参股的企业上市,涉及15家PE机构平均获利13.21倍。2月A股市场有9家PE参股的企业上市,涉及19家PE机构平均获利9.95倍。3月A股市场有13家PE参股的企业上市,涉及19家PE机构平均获利10.68倍。4月A股市场有10家PE参股的企业上市,涉及23家PE机构平均获利27.02倍。5月A股市场有9家PE参股的企业上市,涉及17家PE机构平均获利30.74倍。获利水平节节攀升:(https://www.xing528.com)

图1-1 2010年1-5月A股市场PE参股平均获利倍数

可见PE投资的高倍回报绝不是深创投一家的“好运气”,而且是整个行业性暴利。既有暴利,必然产生寻租。在企业IPO的“造富”链条上,由原始投资人、PE机构和保荐人组成的寻租“金三角”,从最初的试探,到迅速攀升,直至成为行业“潜规则”,而左右着企业上市进程的保荐人无疑将是寻租“金三角”的利益核心。

某上海PE投资机构人士向《每日经济新闻》表示:“保荐人手上都有很多运作中的项目,他们也熟悉企业的真实情况,通过他们介绍更有针对性;另一方面,保荐人在很大程度上掌握了企业上市的话语权,能不能上市、什么时候上市,保荐人的作用十分关键。通过他们介绍的PE投资机构,企业方面轻易不会反对,有些甚至可以巴结,PE参股成功的几率自然大增。”

既然保荐人左右着企业上市的进程,稀缺的保荐人资源在PE投资机构的圈子当中即变得炙手可热,完全有能力凭借手中的签字权向PE投资机构索取高额的“润笔费”。而对于PE投资机构来说,如果所投项目不能上市,缺乏实体公司经营经验的PE投资机构的项目风险将陡增,而一旦项目成功运作上市,则对应着几倍甚至十几倍的收益,那么为此向保荐人支付些“买路费”也便水到渠成。

曾有知情人士向媒体公开爆料,PE投资机构每参股成功一家准上市公司,都需要向保荐人支付参股金额一定比例的酬金,此为事前收费;部分胃口大的保荐人则要求PE投资机构在股票成功套现后,支付一定比例的投资收益作为报酬,此为事后收费,有很少部分的优质项目会采用事前和事后叠加的收费模式,“如果采取事前模式,一个项目保荐人可以从PE投资机构获得几十万到数百万不等的收入,而事后模式则可能超过千万元。”

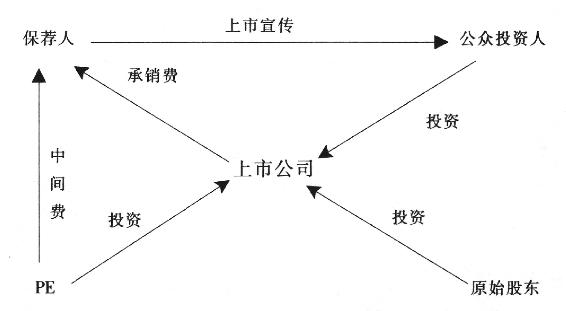

图1-2 保荐机构的动作程序

而且暴利在失去监管的环境下必致肆无忌惮,有业内传闻“2011年初有个优质项目,该企业的保荐人私下找来多家PE同时商谈中间费,谁给的钱多就帮谁跟企业牵线入股,搞得好像是拍卖会。”

不应该忽视的是,原始股东和PE投资机构的巨额资本增值,以及保荐人获得的高额“中间费”,根本来源于股票二级市场,属于A股市场尤其是中小企业板块和创业板的高估值、高溢价发行的“寄生”利益,二级市场的公众投资者将成为寻租“金三角”利益集团的最终买单人。

保荐人(Sponsor)实质上类似于上市推荐人,香港通称保荐人,在联交所的主板上市规则中关于保荐人的规定也类似于上交所对于上市推荐人的规定,主要职责就是将符合条件的企业推荐上市,并对申请人适合上市、上市文件的准确完整以及董事知悉自身责任义务等负有保证责任,尽管联交所建议发行人上市后至少一年内维持保荐人对他的服务,但保荐人的责任原则上随着股票上市而终止。香港推出创业板后,保荐人制度的内涵得到了拓展,保荐人的责任被法定延续到公司上市后的两年之内。

任何存在暴利的行业都会持续吸引社会资金蜂拥而入,PE投资也不例外。高达数倍乃至十几倍的投资回报,原本掌握着保荐人垄断资源的券商,自然也不愿错过IPO这块诱人蛋糕。PE投资行业操作起来并不简单,不仅需要具备相当的产业超前眼光,具体实施时还涉及财务、金融、法律等多方面知识和技能,例如项目的甄选就需要做财务尽职调查,改制上市更需要专业金融知识,就连最后在二级市场套现过程中也十分讲究,既不能导致股价的大幅波动,也需要关注企业所得税的合理规避,也实在不是一般的公司和个人能够撑得起的生意。

但是上述那些让一般人“眼晕”的障碍,在各大综合类券商眼里简直就是“小菜一碟”,不用说财务金融的“老本行”不在话下,就连在二级市场减持中也占尽了信息优势,更主要的是能够通过保荐人控制企业的上市节奏,有条不紊却尽在掌控,这些“天然”优势导致综合类券商在PE投资行业的运作有如天助,进一步导致其迅速扩张终至遮天蔽日。

券商的PE投资成为“券商直接投资”(下称“券商直投”),由于起步较晚,因此虽然备受市场关注,但是成功案例似乎还无法撼动深创投等老牌PE投资机构。然而综合类券商的雄厚资本,加之挟保荐人以令准上市公司券商直投模式,使这一初出茅庐的“小生”以爆炸式的速度增长,所投项目的成功率为同行侧目。以目前较为著名的三家券商直投公司为例:

中信证券麾下金石投资,是境内券商直投领域的“大哥大”,成立于2007年,是最早一家券商直投公司,经营业绩也最为突出。注册资本40亿元,比深创投高出60%,累计投资项目19个,截止2011年3月已经上市项目7个,成功率高达36.84%。而PE“大佬”深创投累计投资项目328个,已上市(包括IPO和借壳上市)或对外出售股权的项目数量为43个,成功率仅为13.11%。海通开元投资成立于2008年,注册资本30亿元,投资项目8个,已上市项目2个,成功率为25%。国信弘盛投资成立于2008年,注册资本仅10亿元,投资项目24个,已上市项目9个,成功率37.5%。

可以看出,三家券商直投公司范本中,成功率最低的海通开元投资的成功率也将近深创投的2倍,不仅打破了PE圈子原先“一赚二平七赔”的利益格局,年化收益率也不输给原来的“大佬”。

此外,从所投已上市项目的年化收益率来看,券商直投公司的“定向爆破”也十分精准,仅以中信证券麾下金石投资截止2011年3月末的6个已上市项目为例,共赚得资本收益超过10亿元,平均年收益为341.62%,这也难怪在佣金率节节下降、资产管理难有起色的困境中,各大券商均寄希望于直投业务担当起未来利润增长点的重任:

表1-1 金石投资参股上市公司情况一览

券商直投的准确率之高、回报率之大令人咋舌,也因此在佣金大战硝烟弥漫、经济业务萎靡不振的经营环境下,直投业务被视为新的利润“发动机”,而且是百公里加速仅3秒的超级发动机!

经过2008年初创、2009年试水和2010年的放量之后,进入2011年各家券商都加大了对这块“肥肉”的投入:1月6日,华泰证券公告将对直投子公司华泰紫金增资3亿元;2月15日,山西证券公告称拟出资1亿元成立龙华启富投资公司作为开展券商直投业务的运作平台;2月28日,国元证券宣布将斥资5亿元对旗下直投子公司国元股权投资公司进行增资;3月1日,兴业证券表示也将斥资5亿元对旗下直投子公司兴业创新资本进行增资;3月16日,广发证券将其在2010年实施定向增发募集资金的一部分用于增资麾下直投子公司广发信德。

短短1个季度里,就有合计超过15亿元券商资本涌入直投业务。

同时保荐人所拥有的渠道资源更令实业资本“敬畏”,例如,由中信证券担任保荐人的机器人、神州泰岳两家公司,在2008年申请上市时都以过会失败而告终,而随后被金石投资入股了之后却“乌鸡变凤凰”,重新焕发了活力,在上市征程中一路顺风顺水,仅用了一年多时间便成功登陆创业板市场。如果说在资本领域是“渠道为王”,那么掌控了保荐人资源的各大券商更是“王中之王”,试问哪家妄图上市的公司敢于拒绝券商直投的参股?

凭借超强的专业优势、信息优势和资源优势,畅游在PE投资这个本就不大的池子中的券商直投,好比是在沙丁鱼群中左突右奔的一条鲶鱼,深刻而长远地影响、改变着PE投资圈子的格局,可以预见券商直投作为PE投资的“正规军”终有一日会将深创投等“大佬”挑落马下,雄霸PE投资行业之王,而或许这一天就在不远的将来。

在企业IPO的过程中,无论是PE投资机构还是其他原始股东,股票发行价格越高,则他们手中持有的股权增值幅度也就越大,获利程度也就越高。同时对于保荐人来说,在股票发行数量既定的条件下,股票发行价格越高,上市公司获得的融资额也就越高,保荐人能够按比例获得更高承销费用。因此这几方都会不遗余力地推高股票发行价格,而与此同时参与上市公司股票发行询价的机构又以券商、基金、财务公司等为主体,与保荐人有着千丝万缕的联系,由此造成了多方“合谋”推高股票发行价格。在这一过程中,上市公司主要融资对象的公众投资者的话语权却被制度性屏蔽了,这进一步导致股票发行市盈率持续攀升,最终风险却暴露在IPO登陆后的二级市场当中。

深交所统计数据显示,截止2011年3月自创业板设立以来IPO平均市盈率超过70倍,而且高价发行、高市盈率发行的势头仍然在“芝麻开花节节高”,2011年初新研股份(300159)发行时创下的150倍市盈率,再次刷新了此前星河生物(300143)创下的138倍发行市盈率。迭创新高的发行市盈率好像一把利剑,刺破了“新股不败”的神话,也刺破了券商、保荐人为准上市公司编织的美丽泡影,二级市场也只能以“极端”的、近乎于“伤敌八千自损一万”的破发——跌破发行价,来对抗寻租“金三角”的合谋,以账户亏损为代价声嘶力竭地痛斥高市盈率发行:

奥克股份(300082),上市日2010年5月20日,发行价格85元,上市首日收盘价76.58元,首日跌幅4.28%;

劲胜股份(300083),上市日2010年5月20日,发行价格36元,上市首日收盘价33.96元,首日跌幅5.67%;

康芝药业(300086),上市日2010年5月26日,发行价格60元,上市首日收盘价56.63元,首日跌幅5.62%;

秀强股份(300160),上市日2011年1月13日,发行价格35元,上市首日收盘价33.58元,首日跌幅4.06%;

新大新材(300080),上市日2010年6月25日,发行价格43.4元,上市首日收盘价41.99元,首日跌幅3.25%;

安居宝(300155),上市日2011年1月7日,发行价格49元,上市首日收盘价47.7元,首日跌幅2.65%;

国联水产(300094),上市日2010年7月8日,发行价格14.38元,上市首日收盘价14.29元,首日跌幅0.63%;

洽洽食品(002557),上市日2011年3月2日,发行价格40元,上市首日收盘价38.22元,首日跌幅4.45%;

海立美达(002537),上市日2011年1月10日,发行价格40元,上市首日收盘价39.3元,首日跌幅1.75%;

亚威股份(002559),上市日2011年3月3日,发行价格40元,上市首日收盘价38.4元,首日跌幅4%;

通裕重工(300185),上市日2011年3月8日,发行价格25元,上市首日收盘价24.39元,首日跌幅2.44%。

又是一串长长股票名单,而这也仅仅是上市首日破发股票中的一部分且未包括主板上市公司,与前文深创投麾下光鲜亮丽的名单不同,前者对应着聚光灯下的荣耀和金灿灿的利润,而后者却是隐藏在公众投资者因失望懊恼而变得呆滞目光背后,PE投资机构和保荐人群体诡异的窃笑。

由原始股东、PE投资机构、券商保荐人和公众投资者共同构建起的IPO“游戏”,恰似一桌牌局,虽然此间必然有输有赢、无法实现绝对公平,甚至无法消除部分参与者“出老千”,但是大家都知道这样一个法则:如果是“一吃三”的格局,牌局还可以维系很长时间,但如果是“三吃一”,那么牌局离散场也就不远了。原始股东、PE投资机构、保荐人和券商们在弹冠相庆的时刻,似乎在欢庆的酒足饭饱之余,是否也应当思量,如此利益偏袒的格局还能走多久?能够走多远?

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。